CPT Markets:挑战正统观念! 聚焦美联储软着陆重要观察指标“Beveridge Curve”!

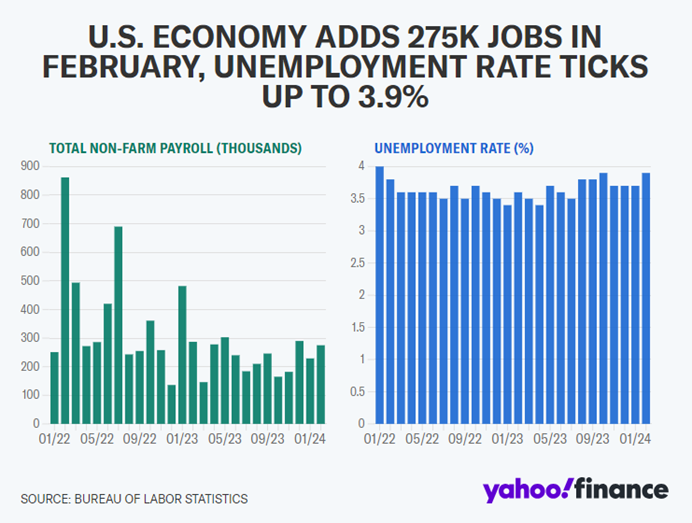

在拜登刚发表完“国情咨文”后的没几个小时,美国劳工部紧接着宣布2月份非农就业人数激增了27.5万个,显着超出市场预估的20万个。CPT Markets分析师指出,尽管美国劳动市场表现出强劲的持续性,但无法忽视的是,过去一年中,劳工的平均每周工作时间减少了0.4小时且去年的就业增长主要是由政府、医疗保健和旅游住宿这几个行业驱动的,值得注意的是,这些部门对于经济逆风都是特别敏感的,即整体劳动市场是否依旧健康增长仍须持续观察。主要原因如下所述:

1. 在2023年新增职位中,这些部门占据了78%的比重,明显高于2022年的48%。

2. 当前,政府与医疗产业受益于公共领域的扩张和既定的保险费计划,而旅游业的就业增长则源于疫情导致的就业大幅下降。

3. 撇除上述三个部门,2023年其他行业月均就业人数增量,已由2022年的19.5万人大幅降至仅5万人。

4. 关注今年元月的就业报告,虽初有翻升讯号,但经调整数据过后,除了政府、医疗与旅游业外,其他行业的就业人数皆被下修。而这也阐释了为何白宫不断宣扬美国经济形势良好,但大多数美国人却依然对经济抱持怀疑态度。

前段时间,鲍威尔指出“若减少政策的遏制效果太快或太多,将有可能会逆转通胀下降趋势;反之,若减少政策的遏制效果太迟或太小,皆有可能不必要的重击经济”。美联储的一举一动将决定美国经济以何种型态“着陆”,而这也牵动着美国股、债市场走势、美元汇率的变动,甚至会影响其他国家的货币政策与金融市场的动向。CPT Markets分析师指出,所谓的着陆指的是“整体经济由过热状态逐渐回归到正常温度的过程”,而要达成着陆的目标至少得有两项:将通胀降至美联储所设定的2%目标以及使经济年增长率回归至长期的潜在水平。此外,着陆通常又分为软着陆与硬着陆这两种类型,这两者的共通点是使通胀率降至2%目标,但软着陆指的是在通胀下降的过程中,经济并未陷入衰退或是逼近衰退;反之,则为硬着陆。

当前,美联储内部普遍认为美国经济最终将可实现软着陆,其中理事沃勒(Christopher Waller)的论述尤其受到市场重视。CPT Markets分析师指出,沃勒的论述并非只是笼统地支持“实施紧缩货币政策便能使经济与就业降低,从而压低通胀”,因为这将有极大的可能导致经济步入衰退。两年前,沃勒便提出一套理论架构,聚焦于“职缺的变化”。他强调,在劳动市场相当紧绷时,紧缩政策会导致雇主以减少职缺的方式来缓解雇用问题,而不是将好不容易才招募到的员工解聘,即提高利率仅是导致职缺空位减少而不是失业率增加。白话一点,提高利率既可以使劳动市场渐趋平衡,薪资增幅缩小,更能有助于通胀回降至2%目标,且在这过程中,更不会导致失业率激增并引发衰退。随着通胀率逐渐回归至2%目标,失业率仍处于近50年来的低点,市场终于见证了沃勒的预见性。

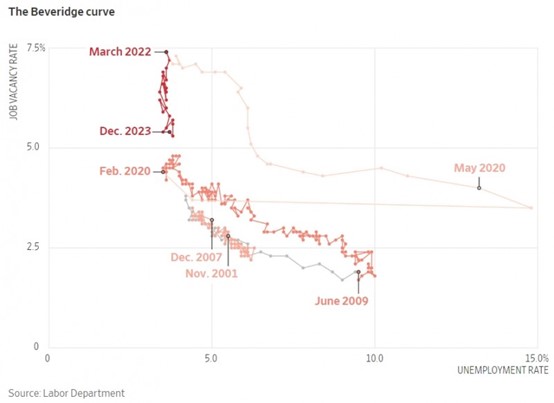

就上述沃勒之观点,CPT Markets分析师为读者科普一重要经济观念,当失业率与职位空缺率是呈反向,这种关系便被称为贝佛里奇曲线(Beveridge Curve),是由英国经济学家William Beveridge 所提出的概念。对于美国1919年1月到2023年2月的历史数据中,贝佛里奇曲线皆有很强的解释能力。透过上图,我们可以发现,一般情况下,职位空缺率下降时,失业率便会上升,反之亦然。但就目前情况来看,我们由2022年美联储开始实施加息政策至2023年12月这段时间,可发现这两者的关系是呈垂直的,明确地仍在贝佛里奇曲线的垂直阶段,即在某些特定的经济条件下,提高利率可能会导致职位空缺急剧减少而不是失业率增加,且亦能在不引发经济衰退的情况下达到抑制通膨的目的,而这几乎印证了两年前Waller所提出的论述预测经得起考验!然而,Waller近期又给出了新的论点,认为因目前的职位空缺率已由过去的7%以上,降至5.5%以下,因此他现在已明显转为鸽派立场,并认为既然紧缩政策已经导致职位空缺减少,那么利率就不应该保持过高或过久,值得注意的是,若职位空缺率降至4.5%以下,失业率将有极大机率急速飙升。

CPT Markets风险提示及免责条款 : 以上文章内容仅供参考,不作为未来投资建议。CPT Markets 发布的文章主要根据国际财经数据报告及国际新闻为参考依据。