下周所有目光都将聚焦这张图!美联储年内降息次数可能-1?

自今年年初以来,债券交易员大幅下调了对美联储2024年降息幅度的预期。下周,他们将在政策制定者发布其最新的点阵图时得到更多线索。

继消费者价格指数(CPI)报告显示核心通胀率连续第2个月高于预期之后,美联储新的点阵图将对债券市场产生很大影响。美联储政策制定者12月的预测中值显示,2024年可能有3次25个基点的降息。相比之下,截至周三,衍生品合约的定价的降息幅度略大于美联储的预期。

问题在于,在物价涨幅仍远高于2%通胀目标的情况下,政策制定者是否会维持这一预期,还是可能会下调预期。

美国银行策略师警告称,只要有两位官员认为预期的降息次数缩减至2次,对年底利率的预测中值就会上升。这可能刺激美国国债收益率上涨。基准的10年期国债收益率徘徊在4.2%左右,仍远高于去年年底的水平。

“市场现在对点阵图的任何变化都非常敏感,”美国银行美国利率策略总监梅根·斯维伯(Meghan Swiber)表示,“每个人都在关注最近的所有数据,想知道这些数据将如何影响官员的季度预测和美联储的整体决策。”

美联储预计在3月19日至20日的会议上连续第五次维持利率不变,但政策制定者仍未能增强对通胀将可持续回落至2%目标的信心。周二公布的CPI数据显示,剔除波动较大的食品和能源价格的核心指标连续第2个月上涨0.4%,为去年5月以来最大的连续两个月涨幅。

美联储政策制定者对2024年年底利率的预测中值并不是下周唯一的焦点。包括PineBridge Investments多资产策略主管的迈克尔·凯利(Michael Kelly)在内的投资者也将关注明年的宽松幅度。

在去年12月的点阵图中,政策制定者预计2025年将降息整整一个百分点。但当时美联储还不知道上季度美国经济增长表现会好于预期,现在,美国GDP增速预计到2025年初都将持续高于趋势水平。

凯利表示,“对我们来说,真正的问题不是今年是否会降息两或三次”,而是鉴于经济软着陆的可能性,“明年是否真的会降息”。PineBridge管理的资产规模达到1570亿美元。

凯利表示,在前两个月美国国债大幅上涨后,他和他的同事在1月份对长期国债获利了结,目前仍增持股票,并预计美元将升值。他认为,如果美联储实现软着陆,即通胀率降至2%,且经济不出现重大下滑,中期国债将面临风险。

尽管如此,摩根大通首席执行官戴蒙本周警告称,他不会“排除”美国经济衰退的前景。在经济衰退期间,美联储通常会迅速大幅降息。

尽管美联储主席鲍威尔经常淡化点阵图的重要性,并在本月告诉立法者,这“不是一个计划”。但有时它也被证明是一种辅助手段,例如去年6月,当时政策制定者虽然没有加息,但由于点阵图显示2023年晚些时候仍可能进一步加息,这避免了投资者因预计紧缩周期结束而过度兴奋。

BI策略师Ira F. Jersey和Will Hoffman表示,“市场对美联储降息周期何时开始的关注不太可能在3月20日的联邦公开市场委员会(FOMC)会议上得到澄清。政策制定者的中值预测可能显示今年的降息次数会减少一次,但对2025年底联邦基金利率的预期将与上次持平。”

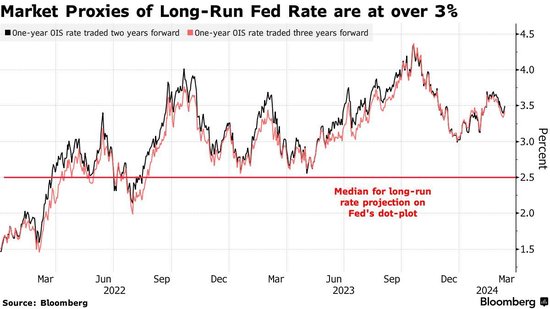

美联储还会发布对长期政策利率的估计,这被视为政策制定者们对中性利率的预期,即既不刺激也不减缓经济的利率水平。自疫情爆发前以来,他们对这一指标的中值预测一直保持在2.5%或更低。

市场观察人士表示,如果政策制定者下周上调长期利率预期,这将是美国国债面临的另一个风险。在过去的一年里,投资者对长期利率的预测一直在攀升。就掉期交易员而言,他们已经押注几年后基准利率将远高于2.5%。

除了这种上行风险之外,美国联邦借款的稳步攀升也可能给长期国债收益率带来压力。周二的十年期国债拍卖显示,在发行规模扩大的情况下,投资者的需求平淡。

摩根大通美国利率策略联席主管杰伊·巴里(Jay Barry)在本月关于联邦债务负担不断上升的网络研讨会上表示,这一切“都表明长期利率将保持在较高水平” 。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47