甲骨文的云业务发展势头加速

甲骨文在发布财报后大涨。这份财报有什么特别?一起来看看外国分析师怎么说。

作者:Dair Sansyzbayev

甲骨文自去年11月底以来上涨了约10%。该股同期落后于美国大盘,但最近发布的季度收益给投资者带来了很多乐观情绪,因为华尔街认识到了该公司是另一个人工智能受益者。

甲骨文三季度财报

最近,在甲骨文公布财报后,该公司股价飙升约12%,达到52周高点。在整体上没有什么特别之处,但细节决定成败。第三财季营收同比增长7%,至133亿美元,略低于市场普遍预期。调整后的每股收益超过收入增长,同比增长16%,达到1.41美元,这是市场普遍乐观的原因之一。

这种巨大的乐观情绪导致了盘中股价的飙升,这与云计算收入的强劲增长有关,尤其是云基础设施(IaaS)。云基础设施的强劲势头是一个强烈的看涨信号,表明该公司非常有效地吸收了基于云的数字化的积极长期趋势。除了上一季度的强劲表现外,该公司的剩余业绩义务(RPO)同比增长29%,达到800亿美元。相信这个因素是市场乐观的关键,因为它表明对甲骨文云服务的强劲需求。

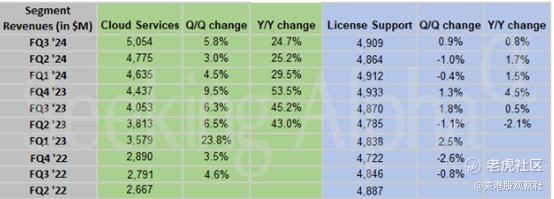

如上表所示,云服务收入增长势头强劲,且持续了多个季度。凭借强劲的RPO和出色的增长表现,甲骨文的云产品对客户越来越有吸引力。微软管理层大力关注云创新的另一个因素是努力与英伟达合作,后者是尖端人工智能和云解决方案领域无可争议的硬件领导者。在财报电话会议上,甲骨文的标志性创始人拉里•埃里森宣布,在第三季度,甲骨文与英伟达签署了一份大型第二代云基础设施合同。管理层还戏弄投资者,预计下周将“与英伟达发布一些非常好的联合声明”。在软件方面,甲骨文与云基础设施市场的领导者AWS和Azure合作。这也清楚地表明,甲骨文正在与现代最有利的技术趋势保持一致。

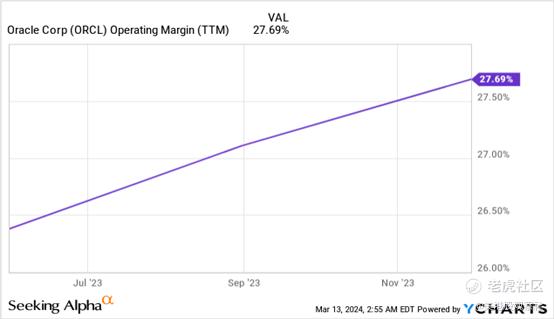

由于盈利能力和自由现金流最终对投资者来说是最重要的,要强调的是,甲骨文非常成功地将云计算的强劲收入势头转化为盈利能力的提高。在过去的12个月里,TTM的营业利润率呈现出明显的积极趋势。

风险更新

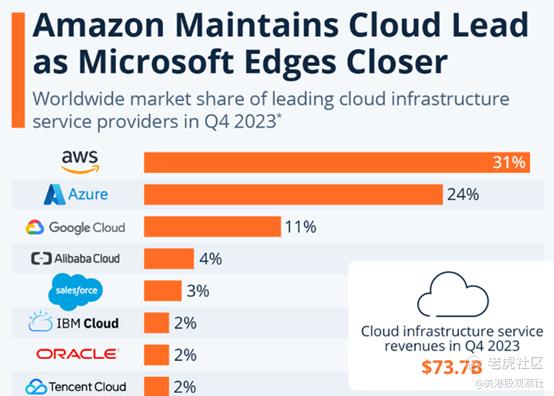

尽管承认甲骨文在云和人工智能领域的光明前景,但我们也不要忘记,还有几家拥有大量资源和优秀团队的大型公司。甲骨文并不是走在云和人工智能革命前沿的公司,其在云基础设施领域的市场份额与亚马逊和微软等领军企业相去甚远。在云基础设施市场份额方面,甲骨文甚至略微落后于同行IBM和Salesforce。也就是说,甲骨文在人工智能革命中的战略定位是稳固的,但不是完整的。与技术上的超大规模企业相比,甲骨文面临的竞争风险显然要高得多。

甲骨文以通过收购实现积极增长而闻名,最近的一笔大交易是以280亿美元收购Cerner。这笔交易是通过债务工具融资的,这大大增加了公司的杠杆率。虽然甲骨文过去连续收购的良好记录和历史上较高的ROIC增加了Cerner成为甲骨文强大资产的可能性,但这里的风险是,由于资产负债表杠杆率很高,如果需要为另一个潜在项目融资,甲骨文可能会有有限的机会筹集更多资金。这样的风险很大,因为如果公司在人工智能竞赛中,最好有一个干净的资产负债表,以便能够将雄心勃勃的人工智能初创公司加入甲骨文集团。因此,有一种风险是,财务状况较好的竞争对手在收购处于发展初期的潜在超级明星方面处于有利地位。

结论

最近云基础设施业务取得了巨大成功,大量的RPO清楚地表明,市场对甲骨文云产品的需求强劲,这可能会确保未来多个季度的收入持续增长。考虑到近几个月来营业利润率呈上升趋势,该公司极有可能将收入增长转化为股东价值。这只股票的价值非常有吸引力,并提供出色的股息增长记录,这使甲骨文成为一个引人注目的投资机会。

$甲骨文(ORCL)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33