天风证券:给予志邦家居买入评级

天风证券股份有限公司孙海洋近期对志邦家居进行研究并发布了研究报告《23Q4靓丽,整家战略成效显现》,本报告对志邦家居给出买入评级,当前股价为17.14元。

志邦家居(603801) 公司发布2023年度业绩快报 23Q4拟收入21.9亿,同增16.9%;归母2.5亿,同增10.9%;扣非归母2.2亿,同增11.5%; 23年拟收入61.2亿,同增13.5%;归母6.0亿,同增10.8%,扣非归母5.5亿,同增10.1%;预计剔除减值影响后归母净利润增速更高。 整家赋能零售,大宗稳健,海外增量乐观 1)零售:公司围绕消费者“装修一个家”的需求为核心,进行整家商业模式的战略部署,布局南方市场,通过品类开拓、整装布局、拎包社区等方式多维度挖掘存量,同时以新零售尝试、整家联单提单值等创新方式积极探索新的营销增长点,整家战略驱动下零售增长稳健; 2)大宗:公司通过加强落实系统性风险管控体系,有效调整客户结构,积极培育创新业务,我们预计衣柜及木门放量明显,大宗业务保持稳健有序的发展; 3)海外:公司以国内市场为依托,以国际市场为导向,进一步拓展海外业务布局。23年11月公司在泰国召开发布会,凭借强大的供应链能力、智能制造技术,目前海外业务已进入全球几十个国家和地区,拥有近5000+全球门店,后续增量展望乐观。 降本增效成效渐显,利润率提升稳健 23Q1-3公司毛利率为38.4%(同比+1.64pct),若剔除减值影响归母净利率提升明显。公司始终注重自身专业及运营管理能力提升,在研产供销及数字化建设等方面匹配资源,继续加大研发投入,重视设计软件、新零售、智能家居等领域的创新探索,深入推进供应链变革及降本增效措施落地,注重合规治理,通过组织革新、流程优化、制度完善等方式促进运营管理效率提升,降本增效成效逐步显现,我们预计利润率有望维持10%。 调整盈利预测,维持“买入”评级 公司积极推动多品类融合及整家销售,南下布局及海外市场有望打开成长空间,降本增效成效显现,根据业绩快报,同时考虑到市场开拓及海外市场持续投入,盈利能力保持稳定,略下调前期预测,我们预计23-25年归母为6.0/6.9/7.9亿元(前值为6.1/7.2/8.7亿元),EPS分别为1.38/1.59/1.81元/股,对应PE为12/11X/9X,维持“买入”评级。 风险提示:地产下滑风险;国内需求复苏不及预期风险;减值风险;海外市场拓展不及预期风险;业绩快报仅为初步核算结果,具体数据以公司正式发布的2023年年报为准。

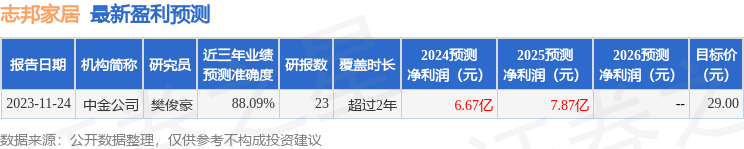

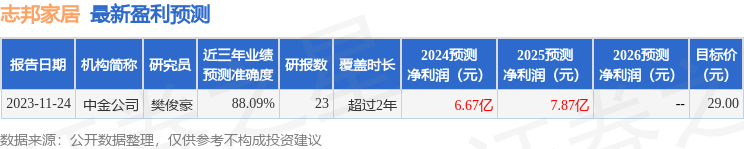

证券之星数据中心根据近三年发布的研报数据计算,中金公司樊俊豪研究员团队对该股研究较为深入,近三年预测准确度均值高达88.09%,其预测2024年度归属净利润为盈利6.67亿,根据现价换算的预测PE为11.2。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级14家,增持评级2家;过去90天内机构目标均价为24.16。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管86.85

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38