特斯拉的长期增长潜力并没有改变

特斯拉从高点大幅下滑,但是有外国分析师认为,特斯拉的长期增长潜力并没有改变,而且凭借电车,它已经有希望回归到万亿俱乐部。特斯拉依旧是最有想象力的企业之一。

作者:Envision Research

主题

特斯拉的股价在过去几个月里大幅下跌。也就是说,与两年前市值超过1.2万亿美元的峰值相比,该公司市值已经缩水了一半以上。但困难是暂时的。特斯拉的长期潜力依旧完好无损。

导致特斯拉近期股价下跌的主要因素有两个。首先,它在过去一到两个季度的业绩低于预期。例如,该公司公布的2023年第四季度每股收益为2.27美元,营收增长3%,达到251.7亿美元。这些数字表面上看起来令人鼓舞,尽管增长主要是由于一次性税收优惠。剔除这一因素,调整后的每股收益为0.57美元,远低于去年每股收益1.07美元和许多分析师的预期。其次,管理层也下调了2024年的增长预期。具体来说,他们表示,由于该公司正致力于推出下一代汽车,今年的汽车销量增长“可能明显低于”去年。

长期潜力不变

首先,上述季度业绩只是减速带。其次,特斯拉的“温和增长”只是相对而言的。例如,Counterpoint Research预计,到2024年,电动汽车的销量将增长约20%至25%,交付量约为220万至230万辆。这些增长率的绝对值仍然是惊人的,在当前的价格水平上,足以给股东带来巨大的回报。

特斯拉管理层没有具体说明2024年汽车总销量的目标,但表示增长率低于2023年。考虑到目前的市场状况,预计2024年特斯拉的销量将同比增长20%至25%,达到220万至230万辆。

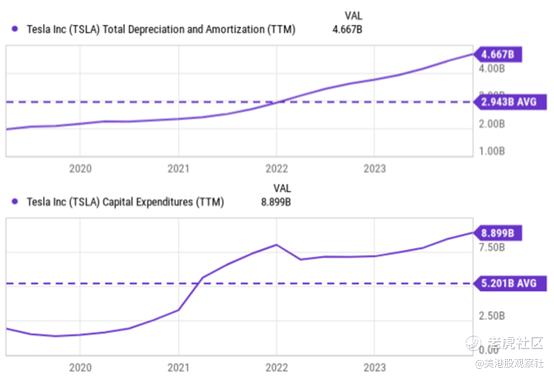

第三,在未来几年长期增长的市场中,特斯拉仍然是占主导地位的领导者。它继续专注于未来的增长项目和技术领先。作为证明,它的资本支出和研发支出在2023年都达到了公司记录。

即这些投资将取得成果,其下一代平台将彻底改变汽车的制造方式。作为一个例子,下一张图表的上半部分显示了近年来的折旧和摊销总额(“TDA”),平均每年29.4亿美元。其资本支出去年达到89亿美元,过去5年平均每年52亿美元。如果我们用TDA来近似它的维护资本支出,那么它的资本支出主要是针对增长的。

特斯拉重返万亿俱乐部的路径

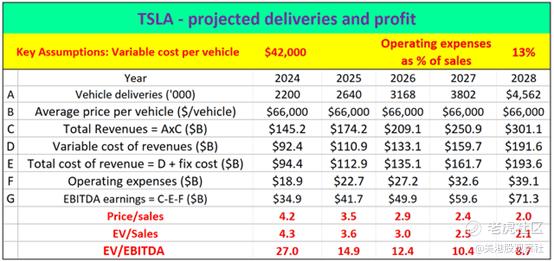

如前所述,未来的“温和增长率”已经可以在当前的价格水平上为股东带来足够的回报。下表详细描述了未来几年以这样的增长率为基础的增长情景。

这张表格的实质是对特斯拉的交付和收入增长的预测,该预测基于特斯拉将生产成本划分为固定成本和可变成本。这是用于构建此表的关键假设:

关键结果是,每辆车的可变成本为4.2万美元,固定成本为20亿美元,运营费用为总销售额的13%,则可以维持目前平均汽车价格为6.6万美元。

对于增长率,采用了上述Counterpoint Research给出的范围的下限(即20%)。根据这些参数,计算表明,在大约4年的时间里,特斯拉的总销售额可以超过3000亿美元。按照目前的股价(同时假设股票数量保持不变),到2028年,市盈率将只有2.0倍。计算结果还显示,到那时,它的EBITDA收益可以达到710亿美元。现在进一步假设其总债务保持不变(无论如何,这只是其总EV的一小部分),在这种情况下,其EV/Sales比率在2028年仅为2.1倍。

为了更好地理解这些倍数,整体市场的市盈率在2022年初超过3倍,目前徘徊在2.8倍左右。因此,换句话说,即使特斯拉的销售价值与整体市场价值相同(这是一个非常保守的假设),它的市值仍然可以接近1万亿美元。

风险和总结

当然,还有一些其他的风险,无论是上涨还是下跌的,都需要注意。上述分析仅包括特斯拉的电动汽车,其他非线性增长催化剂可以进一步推动更高的回报。特斯拉还有其他的故事可以说,储能、擎天柱、自动驾驶······这些都可以为特斯拉提供除电车之外的增长故事。

而就下跌风险而言,特斯拉面临着其他电动汽车制造商面临的所有通用风险,如宏观经济风险、对政府补贴的敏感性、竞争加剧等。在这里,还有一些风险对特斯拉而言更为特殊,但对其他电动汽车制造商则不然。

首先,特斯拉目前严重依赖埃隆·马斯克。马斯克的名人效应和言论可能会显著影响公司的股价和公众认知。这种依赖性使得特斯拉对马斯克的任何失误或争议都很脆弱。其他电动汽车制造商拥有更传统的领导结构,可以分散风险并影响决策。

其次,与大多数传统汽车制造商不同,特斯拉采用垂直整合的模式。它设计、开发和制造许多自己的组件和系统,包括电池。这种垂直整合可以让特斯拉更好地控制自己的产品,并有可能提高效率。然而,这也使特斯拉更容易受到供应链中断或自身生产过程延迟的影响。其他电动汽车制造商或许能够从更广泛的供应商那里采购零部件,从而获得更大的灵活性。

总之,在当前价格下,特斯拉的上涨潜力远远超过下跌风险。过去几个月的大幅价格调整提供了一个引人注目的入场点。即使采用保守的增长和估值假设,特斯拉在未来几年重返1万亿美元俱乐部的可能性很高。

$特斯拉(TSLA)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47