荃信生物:自身免疫及过敏性疾病生物疗法的领先者

2月26日,国内知名生物科技公司荃信生物通过了港交所聆讯,预计很快能够在港交所上市。上市前,荃信生物获得了华东医药、洪泰基金、Matrix Partners China、勤智资本、倚锋投资、同创伟业及朗玛峰创业投资等多家知名投资机构的投资,备受投资者关注。

荃信生物是一家专注于自身免疫及过敏性疾病生物疗法的临床后期阶段生物科技公司,成立于2015年,总部位于江苏泰州,拥有全面的自主研发药物管线和成熟的商业级规模的内部生产能力。目前,荃信生物已建成一体化整合产业平台,实现抗体发现、临床前研究、注册申报、临床开发、到大规模生产及商业化的全产业链整合。

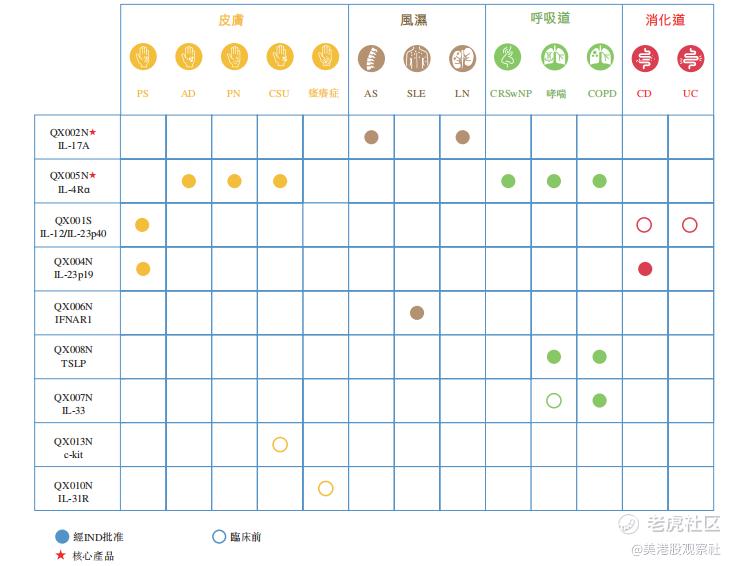

具体来看,在研发方面,荃信生物致力于发现针对自身免疫及过敏性疾病的新型候选生物药物,以满足未满足的临床需求,同时确保公司在靶点及适应症选择方面的差异化战略的实施。目前,公司建立了全面布局涵盖皮肤、风湿、呼吸道、消化道疾病四大疾病领域的药物管线。公司的创新候选生物药物全部由公司自主开发,拥有专有专利技术。截至最后实际可行日期,荃信生物一共有九款候选药物,包括两款核心产品QX002N及QX005N;合计六款药物处于临床阶段,其中一款生物类似药申报BLA。

荃信生物具有专业的研发团队,公司的创始团队由海归博士与国内生物医药行业资深专家组成,中层以上成员均在国内外顶级生物医药公司工作多年,拥有10年以上抗体药物研发经验。公司的首席执行官裘霁宛在生物技术行业拥有近30年的经验,曾参与主持国内第一批重组人粒细胞集落刺激因子、白细胞介素11等重组蛋白药物研发。其主持研发的ⅤEGF抗体和RANKL抗体项目获国家十二五重大新药专项支持,入选江苏省“双创人才”。截至最后实际可行日期,公司的内部研发团队由122名成员组成,其中约60%拥有生物或药学相关领域硕士或以上学位。

2021年至2023年前9个月,荃信生物研发开支分别为1.52亿元、2.57亿元、2.63亿元,分别占公司经营开支比例为75.7%、77.1%及68.1%,保持了持续高比例的研发投入。

在生产环节,公司拥有自主建设的商业级规模的生物制药生产基地,位于江苏泰州医药高新区,占地面积约5.8万平方米,并且符合中国、欧盟和美国的cGMP标准,为公司的产品上市和出口提供了保障。工厂已完成多批原液及药品(包括QX001S及核心产QX002N及QX005N)商业级的生产。截至2023年9月30日止前九个月,公司生产了11批次原液及18批次药品,其中10批及18批已分别成功放行。预期每年最多可放行的原液及药品分别为40批及120批。

在商业化环节,公司采用务实商业化模式,即先与成熟药企建立战略合作快速渗透分布广袤且分散的目标患者,再择机自建一个规模相对较小、专业推广相对集中目标患者的内部商业化团队。公司有多种产品将在近期几年内上市,其中,开发进展最快的是QX001S,也是首个在中国提交BLA的国产乌司奴单抗生物类似药。2020年8月,公司与华东医药的附属公司中美华东就QX001S在中国的联合开发及独家商业化订立合作协议。中美华东已于2023年7月在中国提交BLA,用于治疗银屑病(Ps),而该BLA已于2023年8月获国家药监局受理,目前处于审评中。

由于公司目前还没有已经商业化的产品,公司还没有经常性收入,主要依靠融资和现有资金储备进行研发和日常经营。2021年、2022年公司净亏损分别为4.26亿元、3.12亿元,主要亏损来源于研发开支。

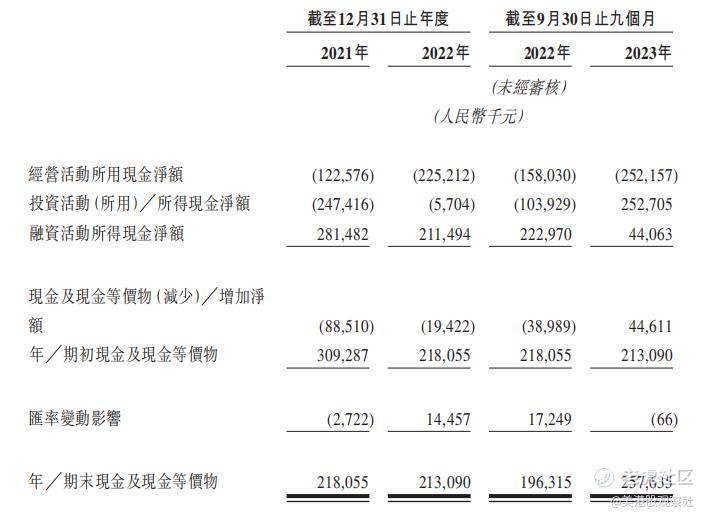

不过,公司的现金流和资金健康情况更值得关注。2021年、2022年公司经营活动净现金为流出1.23亿元、2.25亿元,融资净额流入为2.81亿元、2.11亿元,截至2023年9月,账上现金及现金等价物为2.58亿元,理财产品有1.50亿元,合计约4.1亿元,此外,截至2024年1月31日,公司还有4.73亿的未动用银行融资额度,相对充裕,足够支撑未来至少12个月的必要开支。而此次上市,公司将会筹集更多的资金,为产品研发和商业化提供足够的资金支持。

同样的,公司管线的商业化潜力也值得关注。荃信生物所布局的自身免疫及过敏性疾病是一类由于机体免疫系统失调而导致的疾病,包括皮肤疾病(如银屑病、特应性皮炎、结节性痒疹等)、风湿疾病(如类风湿关节炎、强直性脊柱炎等)、呼吸道疾病(如哮喘、过敏性鼻炎等)和消化道疾病(如克罗恩病、溃疡性结肠炎等)。这类疾病的发病率较高,且多为慢性病,反复发作,给患者的生活质量和社会经济造成了巨大的负担。但是,中国的市场开发仍然非常落后,具有很大的发展潜力。跟美国市场相比,2020年,中国的自身免疫及过敏性药物市场规模仅仅是美国市场的7.5%,但是中国的患者数量却是美国的4.2倍,达到4.2亿人,具有非常大的挖掘潜力。

此外,在自身免疫及过敏性药物市场,生物药在发达国家占据主导地位,比如在美国占据60%以上,但是,在中国市场,仅占10%,国内市场同样具有很大的增长潜力。

根据弗若斯特沙利文的预测,中国自身免疫及过敏性疾病药物市场将保持快速增长,尤其是生物药市场,将保持显著高于行业的增速。弗若斯特沙利文预计,中国的自身免疫疾病药物市场将从2022年的29亿美元增长到2030年的199亿美元,年复合增长率达到27.0%,而生物药的市场份额将会增加到69.3%。同时,中国的过敏性疾病药物市场从2022年的61亿美元增长到2030年的216亿美元,年复合增长率达到17.1%,而生物药的市场份额将会增加到51.2%。

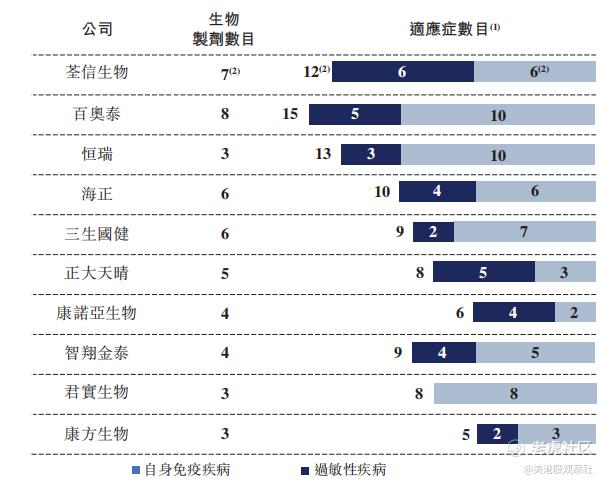

也因此,越来越多的国内制药公司开始布局自身免疫及过敏性药物市场,而荃信生物在管线生物药物数量和适应症布局方面具有领先优势。

此次上市后,荃信生物能够筹集更多资金,用于公司的核心产品的开发,以及其他临床阶段产品的临床开发,加速公司产品的商业化进程;同时上市能够提高公司的声誉和形象,增强公司的品牌知名度和市场影响力,吸引更多的合作伙伴和投资者,拓展公司的业务范围和市场机会。总的来看,此次上市对荃信生物是一个重要的里程碑,将进一步巩固公司在自身免疫及过敏性疾病生物疗法的领先者地位。

$荃信生物-B(02509)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47