半导体复苏趋势进一步确认,中国或为主要看点!半导体设备ETF(561980)近5日累获3775万元资金净申购

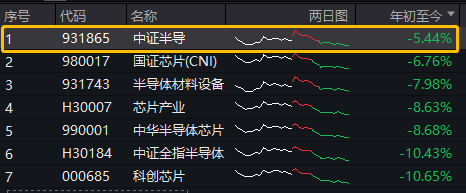

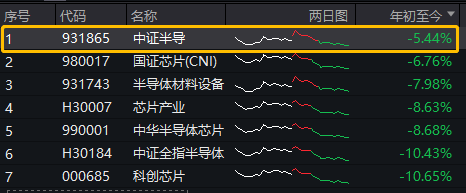

近期,半导体板块连续回调,聚焦上游设备、材料的中证半导指数连续四日飘绿。不过从年内累计涨跌表现看,中证半导指数依然居A股主流半导体主题指数第一。

图片来源:Wind

场内ETF方面,板块回调下行阶段,资金布局脚步未停。场内唯一跟踪中证半导指数的半导体设备ETF(561980)已经连续三日持续净申购,近五日中也有四个交易日为净流入状态,区间累计净申购额3775万元。

图片来源:Wind

【半导体复苏趋势仍在延续】

研究机构IDC预估,2024年全球半导体营收有望回升至6302亿美元,增长20%。存储市场增长最强劲,增幅达52.5%。人工智能(AI)设备、运算基础设施、汽车、高带宽内存(HBM)和小芯片(Chiplet)驱动下,2029年半导体营收有望逼近1万亿美元规模,2032年增长至超过1万亿美元。

SIA最新数据也显示,1月份全球半导体行业销售总额为476亿美元,同比增幅扩大3.6个百分点至15.20%。从地区来看,中国(26.6%)、美洲(20.3%)和亚太/所有其他地区(12.8%)的销售额同比均有所增长。SIA表示,新年伊始,全球半导体市场表现强劲,全球销售额同比增幅创下自2022年5月以来的最高水平。预计市场增长将在今年剩余时间内持续,2024年的年销售额预计将比2023年增长两位数。

【中国市场为今年主要看点之一】

受益于AI需求拉动以及中国需求旺盛,2023年全球半导体设备销售额好于2023年年初市场预期,Lam 将2023年WFE(半导体晶圆制造设备)市场规模预测由800亿美元上调至略超800亿美元,TEL则将2023年WFE预测调高至950亿美元。

根据华泰证券统计,在海外先进工艺设备投资疲软,以及中国区成熟工艺设备需求旺盛双重作用下,海外主要设备企业中国区收入与中国设备企业收入合计占比持续走高,2023年全年达到37%的高位,同比提升9%。此外,国内本土主要设备厂商快速发展,2023年收入同比增长32%,2023年总收入占中国市场的14.8%。

未来在全球产业持续复苏趋势下,受益于产业链国产替代以及AI强劲需求拉动,叠加“新质生产力”对关键设备、关键材料的研究,中国半导体设备公司市场份额有望进一步拉升,有机构预计中国设备企业2024年收入同比增长44%。

半导体设备ETF(561980)为场内唯一跟踪中证半导指数的ETF,该指数主要聚焦40只半导体设备、材料等上游产业链公司,前十大成份股合计占比近76%,指数集中度相对较高;行业分布上更侧重设备,“半导体设备”细分行业占比近53%。从产业链角度看,上游的半导体设备和材料国产替代空间广阔,持续受到高度重视和国家产业政策的重点支持。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38