宝盈华证龙头红利50:红利为盾,龙头为矛,能攻善守

最近的A股红红火火,上证重新收复了3000点。在眼花缭乱的主线热点讨论里,红利策略也有很高的关注度,原因无他,红利股是2023年表现最好的板块之一。而且相对平稳的度过了龙年春节前的那波突如其来的剧烈调整,年初至今的表现依然很能打。

回顾红利板块2023年至今的发展历程,就是延着“质疑红利,理解红利,成为红利”的路径一路走向A股的C位。那么当下是否还能够继续“成为红利”呢?答案是倾向于肯定的,红利行情或许还有继续向上的空间。

一、为何长期投资应该考虑红利策略?

宏观视角

从宏观角度来看,当前国内经济处于复苏初期,虽然有一些不确定性,投资回报率下降,但货币环境偏宽松,2月的5年期LPR超预期下降,无风险收益率中长期大概率将继续下行,在未来低利率背景下,债券吸引力相对下降,投资者会更加注重股息回报。此时,具有“高分红”、“低估值”等特征的红利策略标的性价比凸显,抗风险能力较强,且受到经济波动和信用环境收缩的影响相对较少,在当前宏观环境下,能够提供较好的防御作用和较稳定的收益增长。

配置视角

结合当下市场来看,春节前A股启动反弹后,伴随着市场情绪的修复,投资者风险偏好也快速提升,行情反弹以来成长风格较为占优。而且当前正值重要会议之际,市场对政策抱有较大的期待,成长风格有望进一步延续。但是从防守角度考虑,一旦政策预期有所不及或落空,市场情绪或将再次降温,行情也将再次出现强震。此外,经济复苏初期,数据难免出现波动,也将导致市场震荡。所以,从中长期角度来看,杠铃型配置将是可行且有效的策略,红利策略是杠铃配置的重要一端,可以作为稳定收益的底仓来配置。

政策视角

红利策略另一大长期投资价值来源于政策。近年来,随着中国资本市场的发展,A股不重视分红的顽疾被逐渐重视,这方面的利好政策也持续出台,使A股上市公司的分红意愿持续提升。

2020年国务院发布《关于进一步提高上市公司质量的意见》,鼓励上市公司通过现金分红、股份回购等方式回报投资者。2022年3月新证券法实施,增加对上市公司分红的规定,强化分红的透明度。2023年10月20日,中国证监会修订了《上市公司监管指引第3号——上市公司现金分红》相关条款,旨在完善上市公司常态化分红机制,提升投资者回报水平。

今年1月份,国资委把“市值管理纳入中央企业负责人业绩考核”,这有助于引导央国企在重视经营管理的同时,也更加注重股东利益,有望通过增持、回购、分红等市值管理手段,提升上市央国企股东的回报。

在鼓励分红的氛围下,A股分红增长明显,相关数据显示,2023年有3495家A股上市公司进行分红,分红总额达2.03万亿元,与2022年的历史高点旗鼓相当。这是红利策略持续表现的有效驱动力,是长期投资价值的“基石”。

二、红利为盾,龙头为矛,最佳红利策略组合

红利策略是一种经典成熟的投资策略,所以A股中也有不少红利指数。在A股的红利指数“家族”中,经过横向对比的层层筛选,华证龙头红利50指数(995082)各方面都显得更为突出。

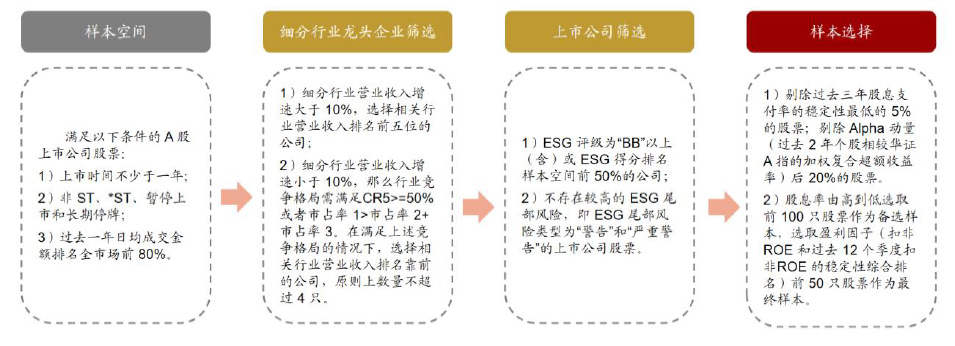

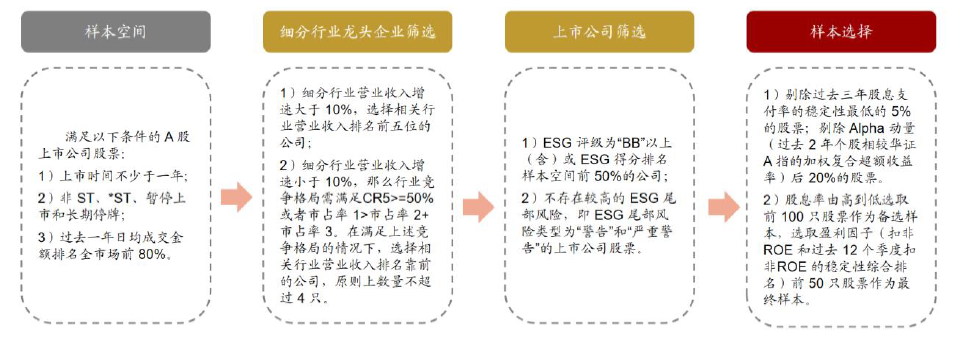

华证龙头红利50指数是由上海华证指数信息服务有限公司发布,旨在反映A股市场中那些分红能力强且持续的龙头企业的总体表现。这一指数的编制过程首先依据公司的营业收入、收入增长速度和市场份额等因素来确定细分行业内的龙头。接下来,从这些行业龙头中,排除那些存在较高ESG风险、股息支付稳定性不足、以及Alpha动量不佳的公司。最后,根据股息率和盈利能力选出排名前50的企业组成该指数。该指数的基期定于2010年12月31日,起始点位为1000点。为了保持其时效性和相关性,指数的成分股会在每年的3月、6月、9月和12月的第五个交易日进行季度性的调整。

独特的编制方式

华证龙头红利50指数在选取成分股时采取了与众不同的方法,不仅仅依据股息率进行排名,还综合考虑了行业领先情况、ESG社会责任的表现以及盈利能力等多个维度。这种方法与中证红利指数、上证红利指数、红利质量指数、红利低波指数以及红利低波100指数等其他红利指数相比,体现出三个主要的差异。

华证龙头红利50指数的选股策略较为独特,它优先考虑行业内的领军企业,同时排除了那些存在ESG风险的公司,最后从剩余的企业中挑选出股息率高且盈利能力强的公司。与之对比,红利质量指数重点评估企业的分红能力、分红意向和财务健康状况;红利低波指数和红利低波100指数则依据股息率和股价波动率来挑选股票;中证红利和上证红利指数主要还是依赖股息率来筛选股票。因此,华证龙头红利50的选股标准相对更加关注“好企业”和赚钱能力强的企业,同时龙头属性也更明显,这些企业也相对有更大的分红意愿。

第二,华证龙头红利50指数采用的是一种综合加权方法,综合考虑个股的对数自由流通市值、股息率以及Alpha动量因子,实现了对这些因素的倾斜加权。相比之下,中证红利、上证红利指数以及红利低波指数主要通过股息率进行加权,而红利低波100指数则是依据波动率进行加权。相对而言,华证龙头红利50的加权规则要相对更加全面,也更加深入,更有利于筛选出真正的价值股。

第三,指数“新陈代谢”的频率也有所不同。华证龙头红利50指数和红利低波100指数的成分股是每季度进行一次调整,红利质量指数则是每半年调整一次,而中证红利、上证红利指数以及红利低波指数的成分股调整周期为每年一次。较短的成分股调整频率使华证龙头红利50与市场有更好的贴合度。

资料来源:华证指数官网

行业分布均衡,注重高分红

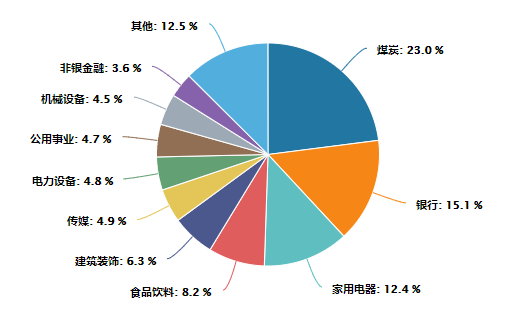

从行业分布角度看,Wind数据显示,截至3月4日,华证龙头红利50指数的成分股共在19个申万一级行业中进行布局,其中行业权重占比TOP5分别是煤炭、银行、家电、食品饮料、建筑,TOP5累计权重为64.97%,主要为消费和周期类的重要经济支柱行业。从更加细分的三级行业分布来看,主要分布于动力煤、股份制银行Ⅲ、国有大型银行Ⅲ、空调、保险Ⅲ、白酒Ⅲ等具备高分红比率的细分行业。此外,与其他红利指数相比,相对来说龙头红利50指数在煤炭、家电、传媒、建筑和食品饮料行业的权重要高于中证红利指数,而在银行、钢铁、地产和石油石化行业则相对低配。整体来看,龙头红利50指数在行业分布上相对来说更加均衡。因此,在兼顾“红利”策略的同时,在进攻方面可以分享“龙头”策略带来的Alpha收益弹性。

资料来源:Wind

汇聚优质公司,持仓集中度较高

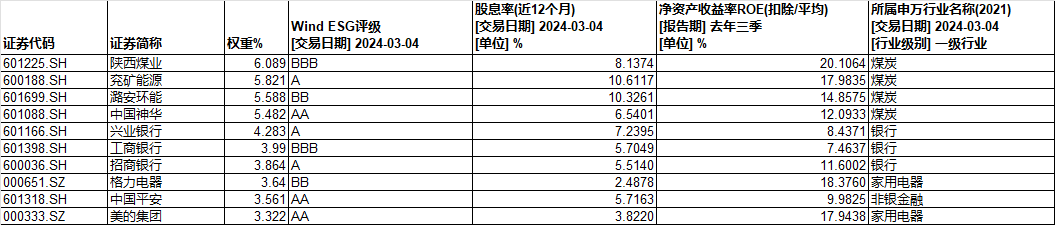

从成分股的角度来看,华证龙头红利50指数成分股集中度较高,具备优秀的ESG评级、分红比率、盈利水平。Wind数据显示,截至3月4日,指数前十大成分股累计权重为45.64%,集中度较高,且主要聚集于分红比率较高的股票和传统高分红行业。从Wind ESG评级来看,前十重仓股的评级均为BB及以上,具备较高的ESG评分。从股息率来看,前十重仓股平均股息率为6.61%,具备较高的分红比率。从ROE水平来看,前十重仓股平均ROE为13.88%,具备较高的盈利水平。

数据来源:Wind

红利为盾,龙头为矛,收益领先

从风险收益特征的角度对华证龙头红利50进行拆解,整体来看,该指数具有高弹性低波动特点,在熊市、震荡市期间,具有显著的防守属性,而在牛市中也能获得不俗收益表现,这样的表现要归功于红利为盾,龙头为矛,各司其职。Wind数据显示,近五年来,华证龙头红利50 全收益指数表现优秀,区间年化收益15.95%,夏普比率0.84,均大幅跑赢沪深300 全收益、中证500 全收益指数。

数据来源:Wind

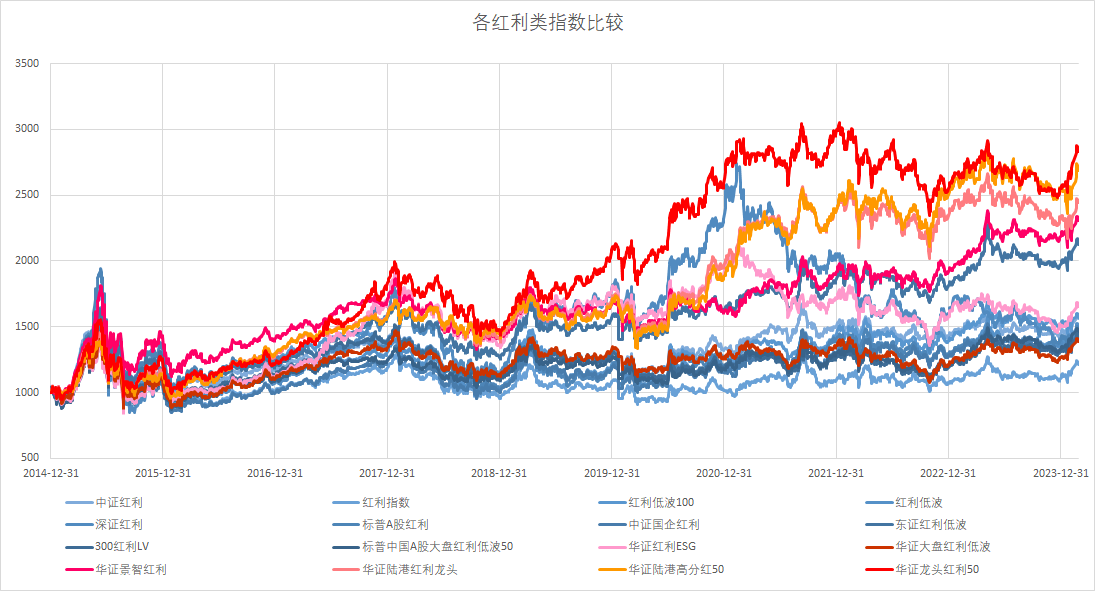

细分来看,收益方面,Wind数据显示,自上一轮牛熊2015年以来,截止2月26日,华证龙头红利50累计收益率为183.08%,年化收益率12.03%,领跑市场上主流红利指数。风险方面,年化波动率各红利指数较为接近,但显著低于A股平均水平,体现了收益较为稳定的特点。在统计区间内,华证龙头红利50的最大回撤为37.05%,属于前四分之一的优秀表现。

数据来源:Wind,截至2024年2月26日

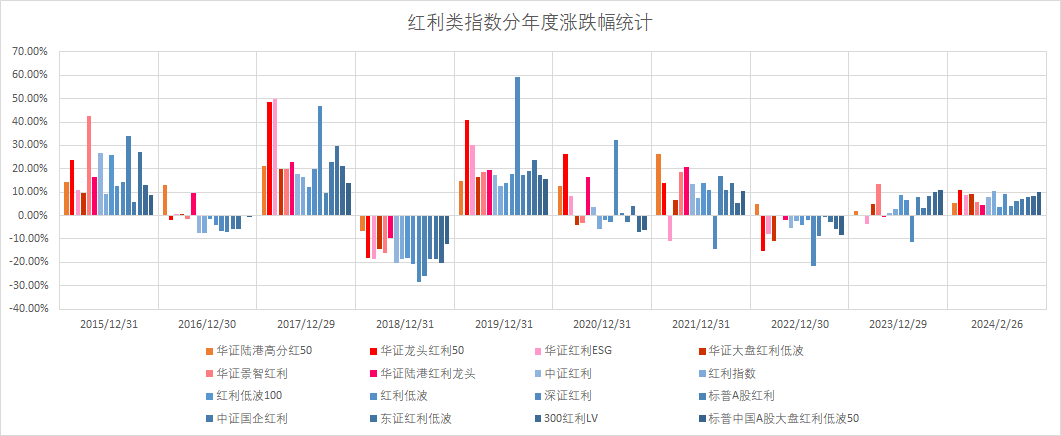

从自然年度的收益表现来看,华证龙头红利50也算得上红利指数“家族”中的优等生。近十年内,四次冲入红利指数家族年度TOP3,次数并列第一。而且每一次的收益都比较显著,两次+40%,一次+20%,今年至今的表现领跑所有红利指数。

数据来源:Wind,截至2024年2月26日

在春节前发生微盘股流动性确实引发的踩踏行情后,市场对交易拥挤度的关注变大。从跟踪指数的产品规模角度来看拥挤度,当前跟踪华证龙头红利50的公募产品规模较小,不到10亿元,交易拥挤度较低。这也意味着后续资金进入的空间很大。

目前,红利策略行情已经行至中段,策略的同质化是一个需要面对的问题。“红利+龙头”的策略则是一个较优的解决方案,既保留了以红利为主体,又兼顾了牛市行情中的进攻弹性。当前市场中跟踪该指数的产品有宝盈华证龙头红利50(A类:020120,C类:020120)。红利为盾,龙头为矛,强强联手的“红利+龙头”策略相关产品宝盈华证龙头红利50(A类:020120,C类:020120)备受关注。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56