奈飞能保持强势吗?

过去一年,奈飞的表现很棒。但有外国分析师认为,鉴于目前的催化剂,奈飞短期保持强势的可能性不高。

作者:Sensor Unlimited

奈飞前景如何?

奈飞的股东在过去一年里享受到了出色的资本回报。在过去的一年里,该股的价格上涨了近100%,轻松超过了标普500指数。

然而,展望未来,有多种因素可能会限制其股价短期内继续上涨。不过,在此之前,需要澄清一下,这并不是在论证一个看空的论点。只是考虑到正面和负面催化剂的混合作用,该股在中短期内不太可能延续目前的势头。

利好

尽管经营环境充满挑战,竞争加剧,但奈飞仍然是市场的主导者。事实证明,管理层的各种新举措非常成功。即使在2023年作家和演员罢工导致新内容创作停止的空窗期间,奈飞也巧妙地转向其庞大的库存,保持了用户的增长。会员数量强劲增长,达到近2.5亿人。该公司还能够提高某些服务的价格,以进一步增加利润。

虽然北美市场趋近饱和,但是奈飞最近的策略成功地应对了这种饱和。值得注意的是,奈飞已经以较低的成本推出了一个新的、由广告支持的订阅层。事实证明,这一战略举措是成功的,并获得了丰厚的回报,在一年内吸引了1500万名用户。到2023年10月,这一数字飙升至惊人的2300万月度用户。此外,奈飞还解决了另一个收入泄露问题:密码共享。考虑到收入损失,他们实施了一个系统,用户可以每月支付少量费用(低至6.99美元)来增加家庭以外的用户。对密码共享的打击也对用户增长做出了重大贡献。

竞争和估值风险

正如刚才提到的,奈飞现在开始面临一个饱和的市场,至少在北美市场是这样。流媒体市场充斥着Disney+、Hulu和HBO Max等竞争对手。这些公司不断推出新内容,使得奈飞难以留住和吸引用户。因此,奈飞最近的用户增长可能是由于广告层和密码共享打击等一次性效应。这些可不是可持续的长期增长来源。

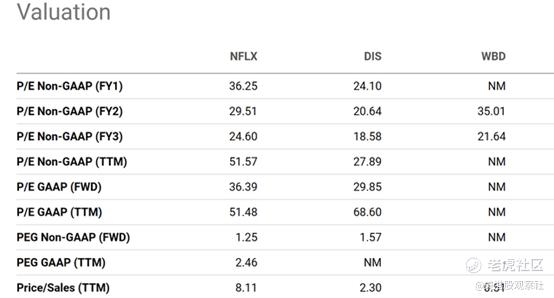

与此同时,在目前的价格水平上,奈飞也面临着相当大的估值风险。如下图所示,从PE等利润指标到PS等营收指标,奈飞的估值比率无论从绝对还是相对角度来看都处于较高水平。从营收指标来看,奈飞目前的市盈率徘徊在8.1倍左右,几乎是迪士尼2.3倍的四倍。如此高的估值倍数表明,市场预期未来的显著增长将证明当前价格是合理的。如果奈飞未来的增长不能达到其估值的高预期,那么它很有可能出现价格回调。

内部交易活动

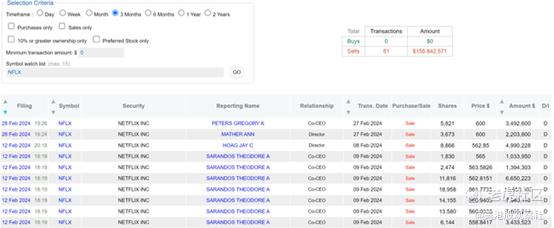

另一个值得一提的下行风险,就是其最近的内部交易活动。从下面的图表中可以看出,围绕奈飞的内部交易完全被出售所主导。也就是说,仅在过去的3个月里,共有51起内部诉讼被提起,其中100%都是出售。这些活动累计达到1.558亿美元。仅在2024年2月的最后两周,该公司的两位联席CEO和两位董事就报告称,股价在560美元至600美元之间出现了一系列抛售。

尽管像目前的奈飞一样,内部活动是如此的一边倒,但它确实引起了注意。如上所述,目前内部人士的活动至少反映了近期的下行风险。

其他风险和最终想法

虽然所有流媒体服务都面临着许多普遍的风险(比如上面提到的竞争和市场饱和风险),但奈飞可能在一些领域存在独特的漏洞。最重要的是它严重依赖于自制内容。不像一些竞争对手可以从成熟的电影公司获得大量的旧目录(如迪士尼),奈飞在自己的原创内容上投入了大量资金。如果他们的原创作品表现不佳或未能引起他们所需的关注,与拥有更多样化库的竞争对手相比,这对奈飞来说可能是一个更大的打击。

与此同时,谷歌广告层试验的长期影响还有待观察。奈飞的进军广告支持层是一个新公司,到目前为止已成功。虽然到目前为止它正在吸引用户,但还不清楚这些广告对用户有多大的指导意义,这将如何影响现有的无广告用户群,以及其他竞争对手会多快采取同样的策略。

总而言之,正如前面澄清的那样,这里并不是在论证一个看空的论点。而是认清奈飞当前正面和负面催化剂。在短期内,没有看到一个明确的力量可以推动股价走向一个明确的方向。因此,该股不太可能延续最近的价格势头。

$奈飞(NFLX)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47