华利集团:汇添富基金、交银施罗德基金等多家机构于2月28日调研我司

证券之星消息,2024年3月4日华利集团(300979)发布公告称汇添富基金韩超 胡昕炜 李超 郑慧莲 费海墅、交银施罗德基金高逸云、中欧基金刘占洋、兴证全球基金何悦 程奎皓、国海富兰克林基金安一夫、申万宏源求佳峰 李璇 陈陶、南方基金吕思奇 孙鲁闽 吴剑毅 陈卓、中信建投证券张舒怡 许舒枫于2024年2月28日调研我司。

具体内容如下:

问:参加公司组织的调研活动(线下)的来访人员按深交所规定签署了《承诺书》。 投资者与公司的交流情况:

答:是公司计划新增的产能。在越南购买土地(特别是大面积的土地)的申请、办证流程比较长,公司 2024 年 2 月 2 日披露的向关联方购买的土地,是关联方在公司 IPO 资产重组之前就已经向越南申请用地但土地证尚未办理完毕的土地。目前公司根据产能扩张的计划向关联方购买土地,因此构成了关联交易。本次交易对应的新产能的建设、投产节奏,公司将根据后续进展进行披露。

Q越南批准对跨国公司征收附加税,有效税率达到 15%。请问越南税率变化对公司的影响?越南工厂在集团的业务环节中属于来料加工环节,按全集团统计口径,集团在越南缴纳的所得税占全集团所得税比例不高。集团目前在越南的子公司,只有少数子公司还处于税收优惠期,所得税率低于 15%。越南政府关于对所得税较低的外国公司征收附加税的规定,还没有出台具体的细则,公司哪些税率低于 15%的子公司需要调整税率、具体的调整步骤等还没有实施细则。公司预计未来税负可能会有一定的增加,但影响不会很大。Q越南、印尼的新工厂投产进展?公司在越南、印尼将会建设多个工厂,预计 2024年上半年将有 2-3个工厂会投产。公司的新工厂会分期建设、逐步投放。新工厂建成后具体投产节奏,公司会根据订单情况来做整体的产能匹配。Q越南、印尼新工厂的投产对公司毛利率的影响如何?新工厂的产能爬坡节奏如何?通常情况下,新工厂会逐步投产,新工厂投产后差不多需要一年半到两年的时间实现产能爬坡。新工厂工人熟练度、各部门配合度要在工厂运营几年后才能达到比较好的状态。新工厂在投产期对毛利率有不利影响的同时,老工厂会有不断改善的空间,不考虑其他因素,公司整体毛利率变动比较小。Q未来公司产能扩张如何?考虑到市场需求,未来几年公司仍会保持积极的产能扩张。未来 3-5 年,公司将在印尼及越南新建数个工厂。公司的产能除了通过新建工厂、设备更新提升产能外,还可以通过员工人数和加班时间的控制保持一定的弹性,每年具体的产能的配置将根据当年订单情况进行调整。Q2024年,公司的招工计划怎样?员工人数变动幅度?2023 年由于客户去库存,订单有一定下滑,公司对员工招聘有一些控制。去年 4 季度,根据新工厂(越南工厂、印尼工厂)的投产安排和订单的恢复情况,已经在开始新招员工,2024 年,随着新工厂的逐渐投产,集团员工招聘力度会加强。Q公司净利率比较高的原因?未来净利率是否还有提升空间?2021 年以来,公司净利率基本在 15%-16%之间。公司净利率基本保持平稳,体现了公司在行业波动、营收变动情况下对成本、费用的管控比较有效。公司未来将持续推进客户结构的优化和运营效率的提高,希望未来公司毛利率能保持稳定或提升,期间费用也能管控到位,保证净利率在合理水平。Q未来公司毛利率会保持稳定吗?公司成立多年,经历过多轮次的经济周期,公司有许多很成熟的预案来应对大环境的顺境和逆境,尽量保障订单稳定。只要公司订单不出现大幅度的波动,公司毛利率会比较稳定。Q未来公司是积极扩展新客户,还是把现有老客户做的更好?巩固老客户和拓展新客户同等重要,公司会在保证服务好老客户的情况下积极拓展新客户。Q汇率波动对公司的影响?公司主要的贸易子公司在香港,销售收款和采购付款主要发生在香港贸易子公司,销售收款是用美元结算,主要原材料采购、机器设备采购等是用美元结算,香港贸易子公司的报表是美元报表;中山华利和中山的贸易公司以及中山其他子公司的报表是人民币报表,境内管理总部和开发中心的运营开支部分用人民币支付,会有外币资产和负债,比如美元的应收款项和应付款项。同时公司在越南、印尼、缅甸、多米尼加等地的子公司,报表本位币是当地货币,这些子公司会有外币资产和负债。人民币兑美元的汇率波动以及子公司所在地当地币种兑美元的汇率变动,外币资产负债在报表列报时会形成汇兑损益,计入财务费用。2022 年度汇兑损益是收益约 8,200万元,2023年 1-9 月汇兑损益是收益约 5,700 万元,占当期净利润的比重较小。Q公司未来的分红比例会进一步提升吗?公司重视股东投资报,2021 年度进行了两次分红(2021 年中期及 2021 年年度),现金分红合计占全年净利润比例约 89%;2022 年年度现金分红占净利润比例达 43%。公司董事会拟定利润分配政策,会兼顾股东利益和公司发展的需要,未来几年还是资金开支的高峰期,在满足资本开支、合理日常运营资金外,公司会尽可能多分红。Q从客户稳定来看,制造商多品牌客户策略会比单一客户策略更加稳定?客户结构与每个制造商的发展历史有关。华利集团从一开始就形成这种多客户的格局,在发展中不断优化。目前公司的客户结构比较多元化,既有老牌的运动品牌,也有新兴运动品牌,涉及的运动休闲鞋类别比较多,从工艺上看基本包括了所有的制鞋工艺。目前来看,公司采取的优质多客户策略,这种客户结构使得公司的业绩相对稳健。Q如果按照利润率来排序,不同品牌的净利率差异大吗?哪些品牌净利率比较高?公司目前合作的品牌的定价模式差不多,都是成本加成的定价模式(在所有原材料成本、人工、管销费用基础上,加上净利率),不同品牌的净利率加成会有差异,但差异不大。即使同一品牌下,不同产品订单的毛利率、净利率也会有差异。每个工厂、每个品牌实际的毛利率、净利率跟订单规模、营运效率有很大的关系。Q报价模式为成本加成,这里的成本是公司提供的成本还是客户提供的成本?报价的基础数据是双方讨论、认可的。比如原材料成本,涉及到材料商的报价和材料的耗用。很多的材料商是客户指定的供应商,报价也是客户谈定,材料耗用也有行业惯例。Q全球角度来看,制鞋基地全球都在向东南亚集中,未来会不会在东南亚其他的一些地方也会布局?目前,运动鞋海外制造基地主要以东南亚为主,近年来由于疫情、地缘政治以及国际贸易中关税政策的影响,部分客户调整了供应商策略,重新布局全球产能的分配。公司将跟进客户的需求,分散目前产能集中的风险,拓展海外生产基地。华利集团(300979)主营业务:运动鞋的产品开发设计、生产与销售。

华利集团2023年三季报显示,公司主营收入143.08亿元,同比下降6.93%;归母净利润22.87亿元,同比下降6.48%;扣非净利润22.52亿元,同比下降6.26%;其中2023年第三季度,公司单季度主营收入50.97亿元,同比下降6.92%;单季度归母净利润8.31亿元,同比下降5.93%;单季度扣非净利润8.16亿元,同比下降6.56%;负债率23.97%,投资收益3624.29万元,财务费用-8158.39万元,毛利率25.27%。

该股最近90天内共有18家机构给出评级,买入评级16家,增持评级2家;过去90天内机构目标均价为72.2。

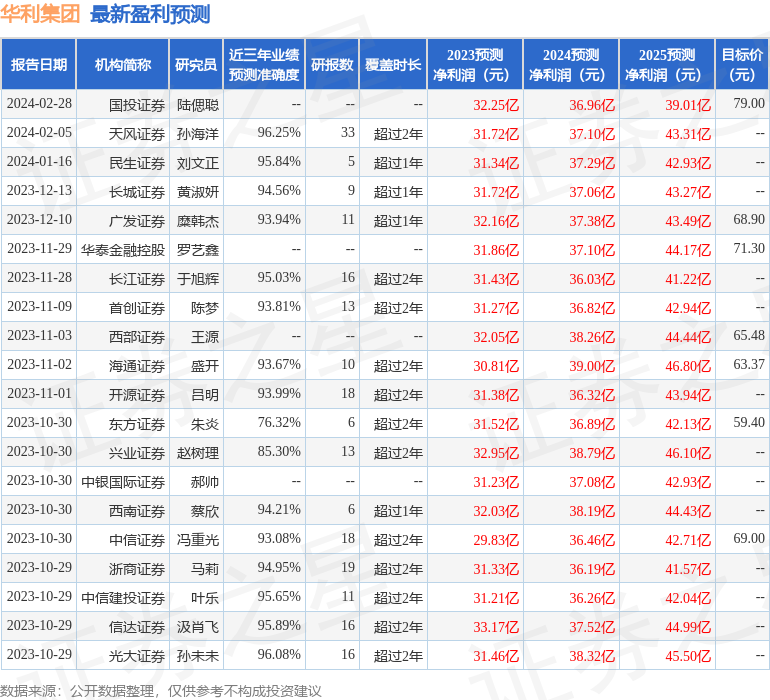

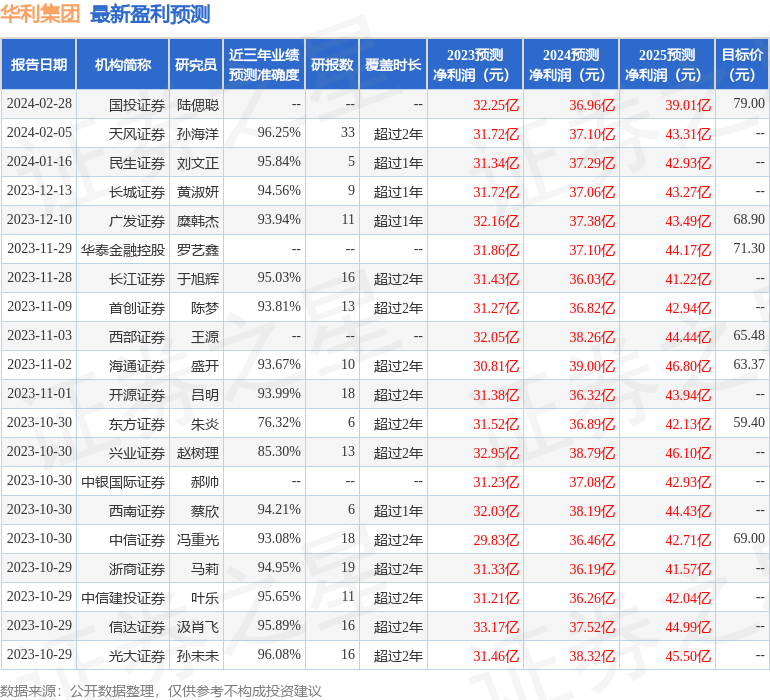

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出45.83万,融资余额减少;融券净流入3921.75万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47