东吴证券:给予天齐锂业买入评级

东吴证券股份有限公司曾朵红,阮巧燕,岳斯瑶,胡锦芸近期对天齐锂业进行研究并发布了研究报告《发布“质量回报双提升”行动方案,助力公司夯实锂资源布局》,本报告对天齐锂业给出买入评级,当前股价为53.8元。

天齐锂业(002466) 投资要点 事件:3月1日晚公司发布“质量回报双提升”行动方案,主要措施为:(1)继续秉持“夯实上游、做强中游、渗透下游”的发展战略;(2)加快科技转型步伐,打造招才引智平台;(3)坚守匠心精神,持续提升公司核心竞争力;(4)持续提高信息披露质量,高效传递公司价值;(5)以投资者为本,重视投资者回报。 继续夯实上游锂资源布局,巩固锂资源领先地位。公司同时布局优质的硬岩锂矿和盐湖锂矿资源,以控股子公司文菲尔德之全资子公司泰利森拥有的格林布什矿和公司控股的四川雅江措拉矿为资源基地,并通过投资SQM和扎布耶锂业的部分股权,进一步扩大了对境内外优质盐湖锂矿资源的战略布局,目前公司已实现锂资源100%自给自足。公司正在积极有序地推进关于雅江措拉锂辉石矿采选一期工程选厂的相关工作。公司控股子公司盛合锂业已完成战略投资者引入,并于2024年1月9日取得雅江县措拉锂辉石矿特白沟尾矿库项目备案。根据相关公司公开信息测算,截至2023年底,公司所布局的格林布什矿权益资源量达416万吨LCE(权益比例26%),雅江措拉矿权益资源量51万吨LCE(权益比例80%),阿塔卡马盐湖权益资源量239万吨金属锂(权益比例22%),扎布耶盐湖权益资源量36万吨LCE(权益比例20%),合计共约1776万吨LCE。未来,公司将继续贯彻全球化产业布局的理念,为公司长期稳定的资源自给能力提供更多保障。 聚焦增产扩能,稳步有序推进项目建设。公司深耕锂化工产品加工多年,目前共有五个在产和两个在建或规划中的锂化工产品生产基地项目。其中,遂宁安居工厂已于2023年12月21日确认生产出达到电池级碳酸锂标准的产品;澳大利亚奎纳纳一期项目生产的氢氧化锂产品已取得送样客户SK On Co.Ltd和Northvolt ETT AB的认证通过,并于2024年1月开始发货。公司现有锂化工产品铭牌产能8.88万吨/年,加上已宣布的规划锂化工产品产能,两者合计未来超过14万吨/年。未来,公司将延续既有的“垂直一体化整合”的商业模式,结合市场情况稳步落实、有序推进基础锂盐产能扩张计划,进一步发挥产业链协同效应。 与价值链上下游的头部企业建立多种形式的战略合作伙伴关系。公司将继续战略布局新能源价值链上的新能源材料及包括固态电池在内的下一代电池技术厂家,并与之开展更深入的合作关系,例如在前驱体生产、电池回收等业务中进行合作,关注电动汽车和储能应用领域的投资机会,积极参与下游的投资布局,为更好利用锂在新型电池应用方面的未来趋势做好准备。 盈利预测与投资评级:我们维持公司23-25年归母净利润77.4/35.4/42.0亿元的预测,同比-68%/-54%/+19%,对应PE为11/25/21x,维持“买入”评级。 风险提示:产能释放不及预期,需求不及预期

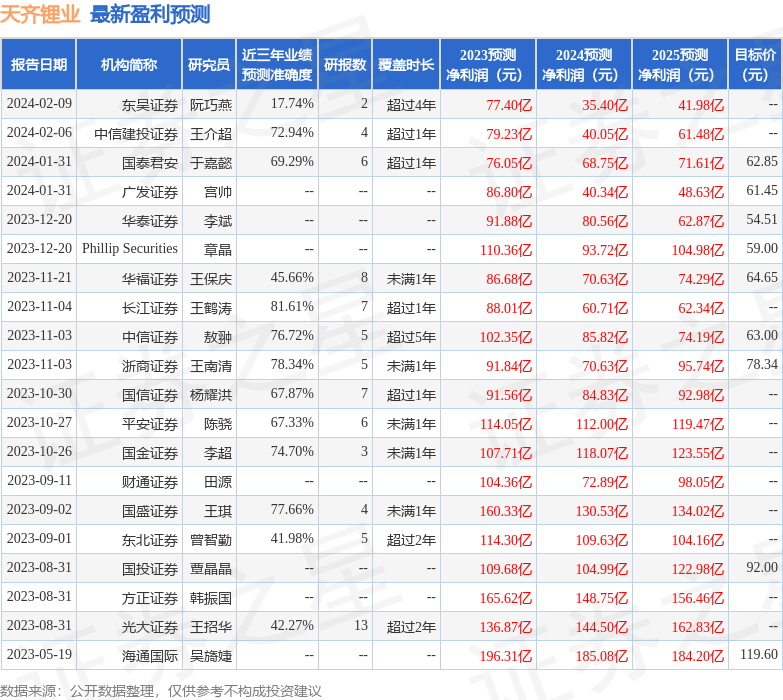

证券之星数据中心根据近三年发布的研报数据计算,长江证券王鹤涛研究员团队对该股研究较为深入,近三年预测准确度均值高达81.61%,其预测2023年度归属净利润为盈利88.01亿,根据现价换算的预测PE为10.03。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级6家,增持评级3家;过去90天内机构目标均价为59.6。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26