Nextdoor能否重拾增长?

自疫情停工期间大幅推进后,Nextdoor一直缺乏增长。然而,这种情况或许很快就能改变。CEO更换、股票回购、现有用户的参与度不断提高。这些或许能成为Nextdoor的顺风。

作者:Stone Fox Capital

Nextdoor仍然是一家有趣的社交媒体公司,与当地广告业务密切相关。在过去的几年里,该公司一直在努力恢复与该行业类似的增长,但新的专有广告技术和更高的用户参与度为下一个增长机会提供了令人鼓舞的迹象。而且,它的估值很低。

恢复经济增长

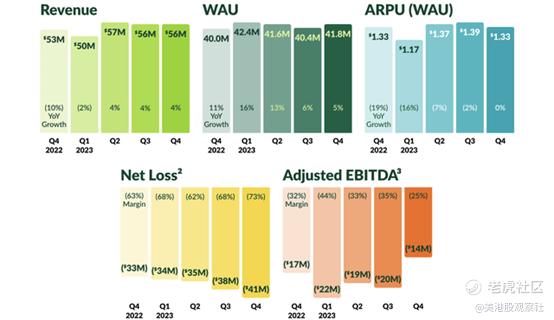

Nextdoor面临的问题是,自疫情停工期间大幅推进以来,该公司一直缺乏增长。这家本土社交公司的营收基础仅为2亿美元,日活跃用户仅为报告的周活跃用户的一小部分,这表明该公司很容易获得更高的数据,因此未能实现增长一直是拖累该公司股价的一个因素。

Nextdoor终于在第四季度报告了一些生机,导致收入大幅增长。此外,在Sarah Friar担任首席执行官的几年表现平平之后,这位联合创始人宣布重返首席执行官一职,可能会推动该公司股价上涨。

周活量在23年第一季度达到了4240万的峰值,而在今年剩下的时间里,用户数量一直在下降。Nextdoor报告第四季度周活量仅为4180万,但同比增长5%。

该公司添加了新的广告技术,希望能够通过使用更个性化的数据来提供广告,从而带来更可持续的增长。该公司可以使用来自网站的第一手数据为广告商提供更多本地化数据,从而实现地方广告的终极目标,尽管这在平均用户收入(ARPU)中尚未显示出来。

最令人鼓舞的指标是现有用户的参与度不断提高。根据即将离任的首席执行官Sarah Friar在23年第四季度财报电话会议上的说法:

在我们的平台上,用户保持活跃,参与度很高。印象增长强劲。会话深度(反映每个用户会话期间的广告展示机会数量)同比增长36%,比第三季度增长更快,达到创纪录水平。

Nextdoor最近发现用户粘性在增长,第一季度的用户粘性超过了第四季度36%的增长率。更大的广告印象,更高质量的目标广告,应该会带来类似的销售增长率。

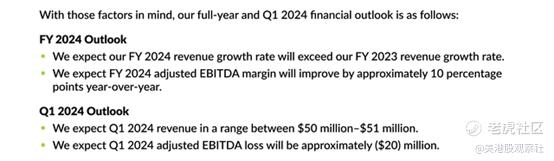

该社交媒体公司提供了非常少的2024年指导度量标准,如下所示:

Nextdoor在2023年以3%的速度增长,2024年的目标是超过这一增长率,这意味着销售增长率至少为4%。2.18亿美元的收入基础,加上用户增长和更高的参与度,投资者预计会有更高的增长。

联合创始人要到第二季度才会正式上任,因此Nextdoor可能会在今年年初提供一些保守的指标。调整后EBITDA利润率仅提高10个百分点的目标似乎也过于保守。

Nextdoor在第四季度将调整后的EBITDA亏损利润率降至仍然很高的25%,但利润率已经比2023年全年的34%高出了近10个百分点。该公司需要将2024年调整后的EBITDA利润率降至远低于24%的水平,才能给市场留下深刻印象。

估值多重扩张

Nextdoor股价跌至2美元是有充分理由的,因为它持续亏损巨大,增长有限。当公司的增长故事重新焕发活力并消除大部分持续亏损时,就有了大幅上升的机会。

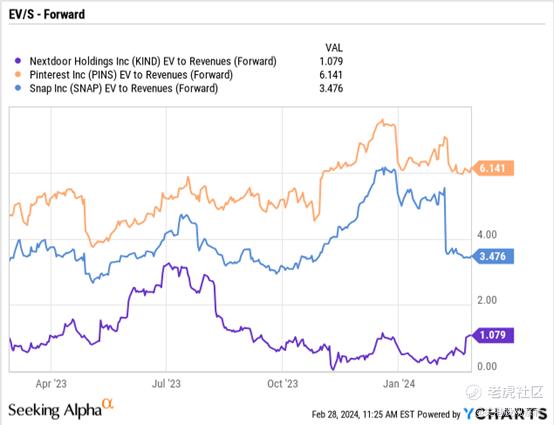

目前,其他社交媒体公司的EV/S倍数要高得多。Pinterest公司的预期EV/S目标市盈率为6倍,就连Snap公司在经历了一个令人失望的季度后,其预期市盈率仍在3倍以上,而Nextdoor的预期市盈率仅为目标市盈率的1倍。

这支股票有一条清晰的扩张之路,但Nextdoor必须将更高的用户粘性和新的广告产品转化为更快的增长。分析师目前的目标是2024年营收增长5%,然后在2024年实现更高的增长。考虑到本地广告的机会,该公司应该能够实现更快的增长。

在投资者等待业绩改善的同时,该公司宣布了一项1.5亿美元的新股票回购计划。Nextdoor可以回购7500万股股票,目前股价仅为2美元。

结论

投资者可以押注Nextdoor最终会重振增长,而且最初的用户粘性指标非常积极。随着公司增长率恢复到10%,股价将大幅走高,不过这条路不能保证实现。巨额现金结余继续保护下行风险,但回归的联合创始人需要消除巨额损失,以确保最终不发生最坏的情况。

$Nextdoor Holdings(KIND)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47