ETF市场日报(2月29日):半导体产业链强势爆发,美股相关ETF小幅回撤

2024年2月29日,Wind数据显示,A股尾盘上攻,上证指数收涨1.94%,深证成指、创业板指涨逾3%,科创50涨逾4%。半导体产业链爆发,光刻机方向领涨;氢能、机器人、锂矿、算力、新能源车、AI应用题材表现活跃。市场逾5200股上涨,成交额突破万亿元。

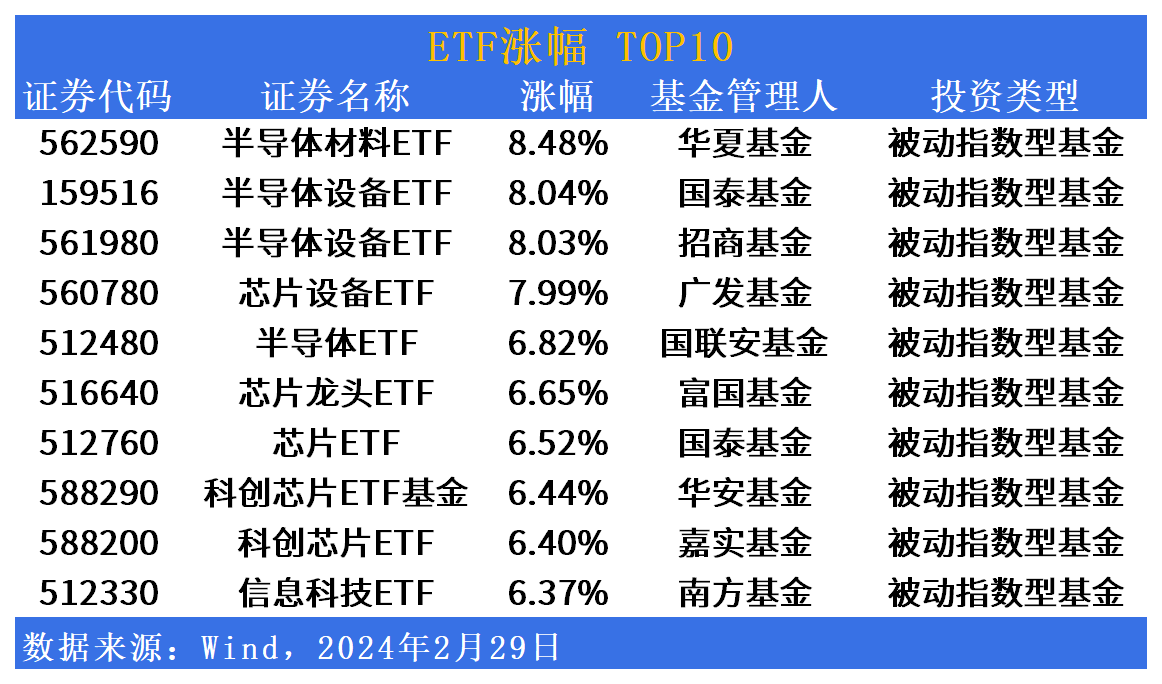

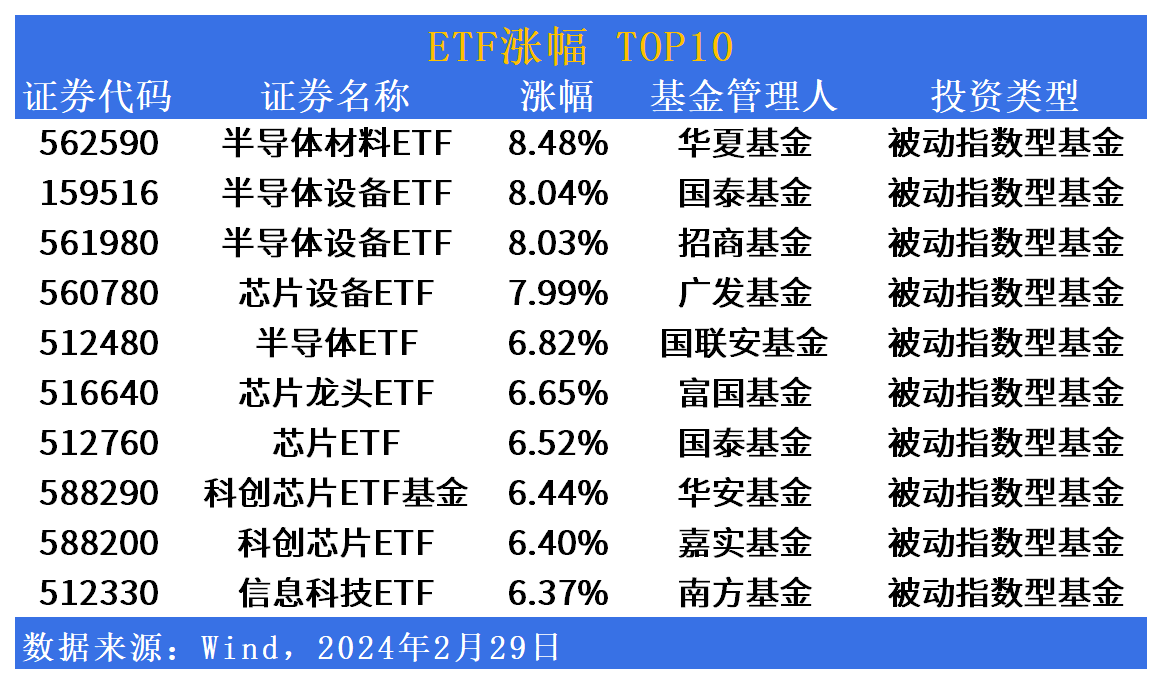

涨幅方面,半导体产业链爆发,半导体材料ETF(562590.SH)领涨超8%

半导体产业链爆发,光刻机方向领涨,耐科装备、雅克科技、奥普光电、纳思达、文一科技、福晶科技、亚翔集成、柏诚股份、旭光电子、江化微、张江高科、海立股份、新莱应材、京华激光、蓝英装备、华亚智能、高新发展、盈方微、紫光国微等批量涨停。

ETF方面,半导体材料ETF(562590.SH)、半导体设备ETF(159516.SZ)、半导体设备ETF(561980.SH)领涨超8%,芯片设备ETF(560780.SH)上涨7.99%,半导体ETF(512480.SH)、芯片龙头ETF(516640.SH)、芯片ETF(512760.SH)、科创芯片ETF基金(588290.SH)、科创芯片ETF(588200.SH)、信息科技ETF(512330.SH)跟涨超6%。

中信建投认为,2023年以来,ChatGPT等AI应用带动了AI步入发展快车道,海内外国家、企业纷纷加大AI基础设施投资力度,开发大模型及其应用。国内各地方加大智能算力投入力度,国资委近期会议要求央企加强人工智能投入,加速建设一批智算中心,进一步推动国内智能算力基础设施投资建设浪潮。当前受海外相关政策影响,以英伟达H100、H800等为主的海外高性能GPU向国内供应受限,可供应的H20等芯片性价比偏低,国产算力有望迎来广阔市场空间。

光大证券研报指出,今年的春季躁动行情或将持续较长时间且或将有较高的收益。2013、2016、2019年春季躁动与本轮春季躁动启动前所处的宏观背景和市场环境相似,而这三轮春季躁动的持续时间相对较长,且均有相对较高的收益。未来,春季躁动行情有望持续演绎的背景下,关注顺周期板块和成长板块超跌方向。

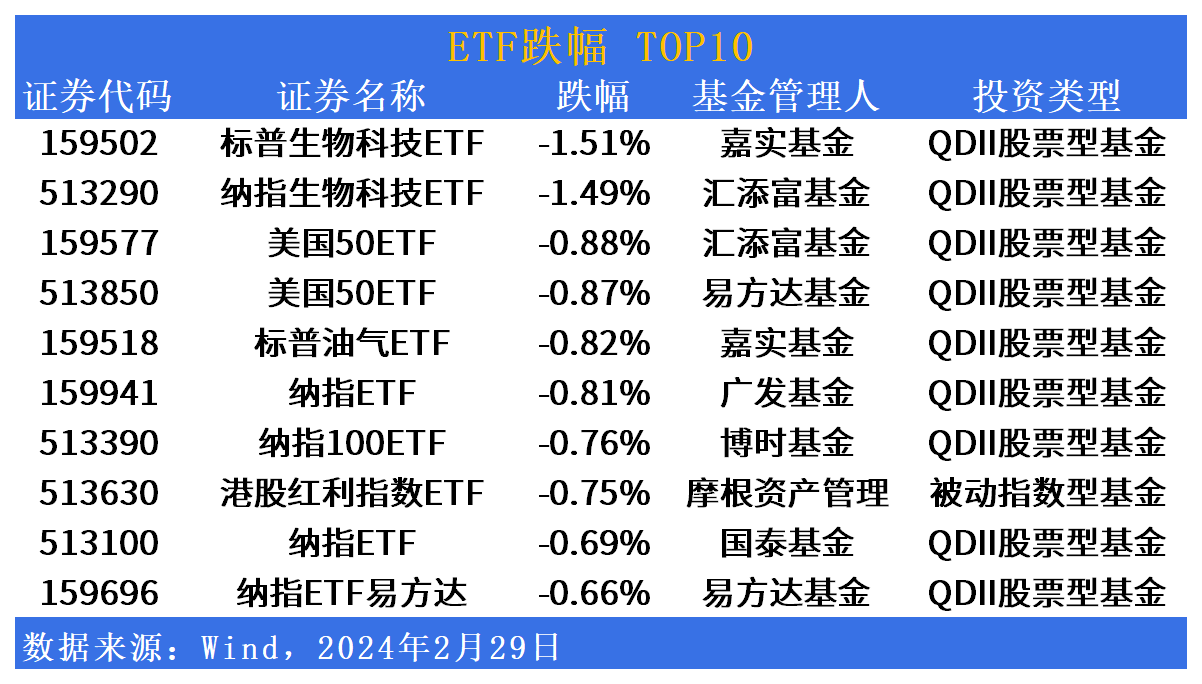

跌幅方面,美股相关ETF小幅回撤

隔夜外盘方面,美股三大指数小幅收跌,道指日线三连跌,截止收盘,道琼斯工业平均指数比前一交易日下跌23.39点,收于38949.02点,跌幅为0.06%;纳斯达克综合指数下跌87.56点,收于15947.74点,跌幅为0.55%;标准普尔500种股票指数下跌8.42点,收于5069.76点,跌幅为0.17%。

大型科技股多数下跌,超微电脑跌超4%,意法半导体跌3%,Arm跌近3%,谷歌跌近2%,英伟达、英特尔跌超1%,特斯拉涨超1%。公用事业、国防航空板块涨幅居前,美国电塔涨近4%,波音涨近3%,伍德沃德涨超2%。商店百货、有色金属板块走低,梅西百货跌超7%,南方铜业、世纪铝业跌超2%。区块链概念股表现分化,亿邦国际涨近22%,嘉楠科技、比特矿业涨超5%,Marathon Digital、Coinbase跟涨,比特数字跌10%。

德邦证券认为,当前美股的定价更多受经济趋势和产业变革影响,降息预期暂“无碍大局”,后续一旦AI科技缺乏催化、制造业景气度转弱,降息预期变化将重回美股博弈焦点。从历史上看也能得到印证:1995-1996和2019年的两轮预防式降息来看,1995-1996年美国处于产业变革初期,支撑经济“软着陆”,美股进入长牛,从加息结束到降息结束的过程中,所有行业均实现上涨。而在2019年的降息阶段中,经济数据显著走弱,美股宽幅震荡,行业表现遵循“消费升级”主线。降息在上述两个过程中并未扮演主角。

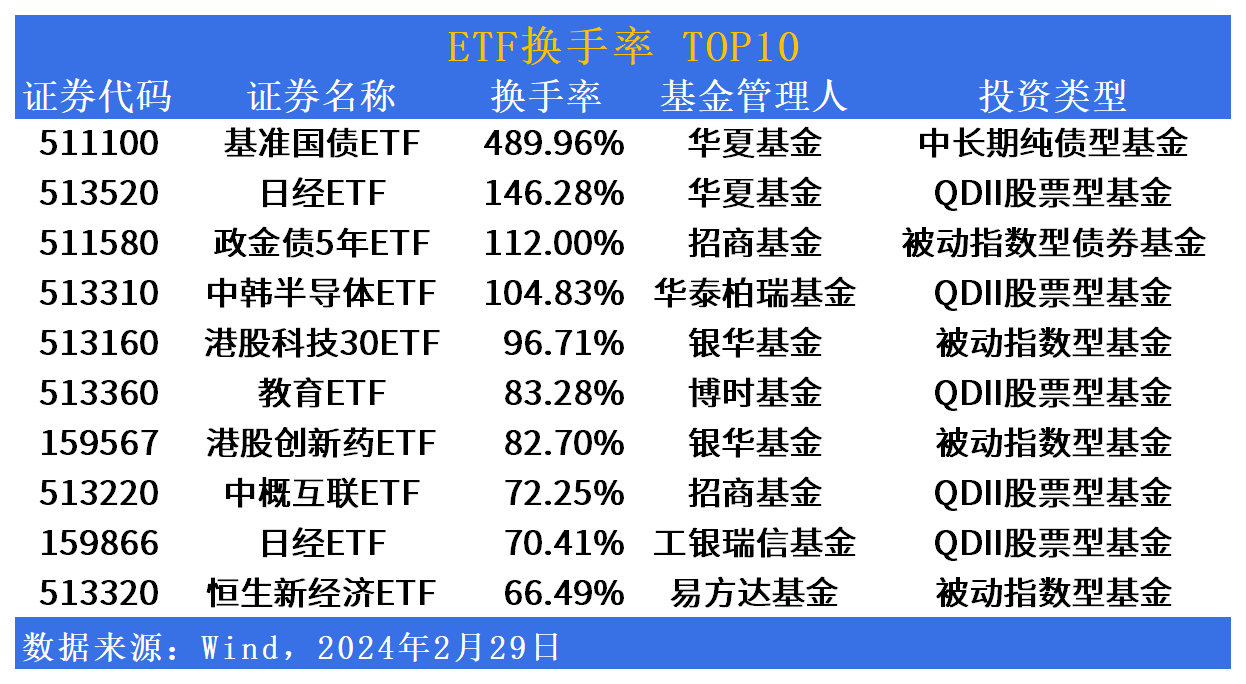

活跃度方面,货币市场基金持续放量,中韩半导体ETF(513310.SH)或受催化活跃

具体来看,沪深300ETF(510300.SH)成交额居股票类ETF首位。华宝添益ETF(511990.SH)、银华日历ETF(511880.SH)成交额持续攀升,累计近400亿元。

日经ETF继续活跃,日经ETF(513520.SH)换手率达146.28%,中韩半导体ETF(513310.SH)换手率超100%,或受半导体板块拉升催化。

ETF发行市场方面,明日暂无最新动态。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56