ETF市场日报(2月27日):AI主题行情持续演绎,香港市场等跨境ETF小幅回调

2024年2月27日,Wind数据显示,A股低开高走,沪指涨逾1%站稳3000点,深证成指、创业板指涨逾2%,北证50涨逾5%。北向资金大幅“加仓”超百亿元。市场逾5000股上涨,涨停个股超百只。

涨幅方面,云计算ETF(159890.SZ)领涨超8%,AI主题行情持续演绎

具体来看,AI主题行情持续演绎,云计算ETF(159890.SZ)领涨8.34%,大数据ETF(159739.SZ)、数据ETF(159527.SZ)、信息安全ETF(562920.SH)、云计算50ETF(516630.SH)、云50ETF(560660.SH)跟涨超7%,信息安全ETF(159613.SZ)、通信ETF(515880.SH)、数据ETF(516000.SH)、云计算ETF(516510.SH)涨超6%。

消息面上,海外来看,伴随着大模型的持续突破和算力需求的持续超预期,多家AI巨头近期持续创新高,为国内相关产业发展带来积极影响。国内方面,随着AI产业发展带来对算力的澎湃需求,智算中心或正成为上市公司布局的焦点方向。

此外,近期央国企入局“AI”的消息为板块热度更添一把火,国资委召开“AI赋能产业焕新”央企人工智能专题推进会。会议强调,央企要把发展人工智能放在全局工作中统筹谋划深入推进产业焕新,加快布局和发展人工智能产业。会议提出,要加快建设一批智能算力中心和开展AI+专项行动。有机构认为,国产算力底座将加速推进,AI+应用有望加速赋能千行百业。

东方证券观点认为,从算力芯片市场格局来看,英伟达合规产品(H20、L20、L2)即将供货但相对优势下降,国产AI芯片竞争力与份额有望持续提升,看好国内算力产业链在2024年的落地机会。

浙商证券表示,一方面,随着大模型训练需求的释放,推理需求也在同步高速增长,未来推理有望接替训练并带来全球算力需求增长的二阶段,国产算力有望发力。另一方面,训练和推理在底层芯片上的界限正在逐渐模糊,即客户同样会采用高性能芯片进行推理以实现算力使用的效率最优,长期来看AI算力市场格局将复刻独显GPU市场,性价比领先的产品将占据更大份额。

跌幅方面,香港市场等跨境ETF小幅回调

兴业证券认为,步入2024年,海外流动性趋向宽松为大概率事件,但降息预期可能随美国基本面及通胀数据再度反复。后续看,市场对内地及香港基本面复苏的预期仍偏弱、风险偏好短期维持较低水平,对比近年年初的港股行情,2024年初资金或倾向于循序渐进、等待经济修复路径更为明确的时机再入场,3月的内地两会及企业年报公布前后料成为港股走势反转的关键时点,AH股溢价有望于第二季度后回落。另外,仍需关注2024年美国大选对中美关系及港股风险偏好的影响。

活跃度方面,沪深300ETF(510300.SH)再登股票类ETF成交额首位,资金密集关注恒指科技板块

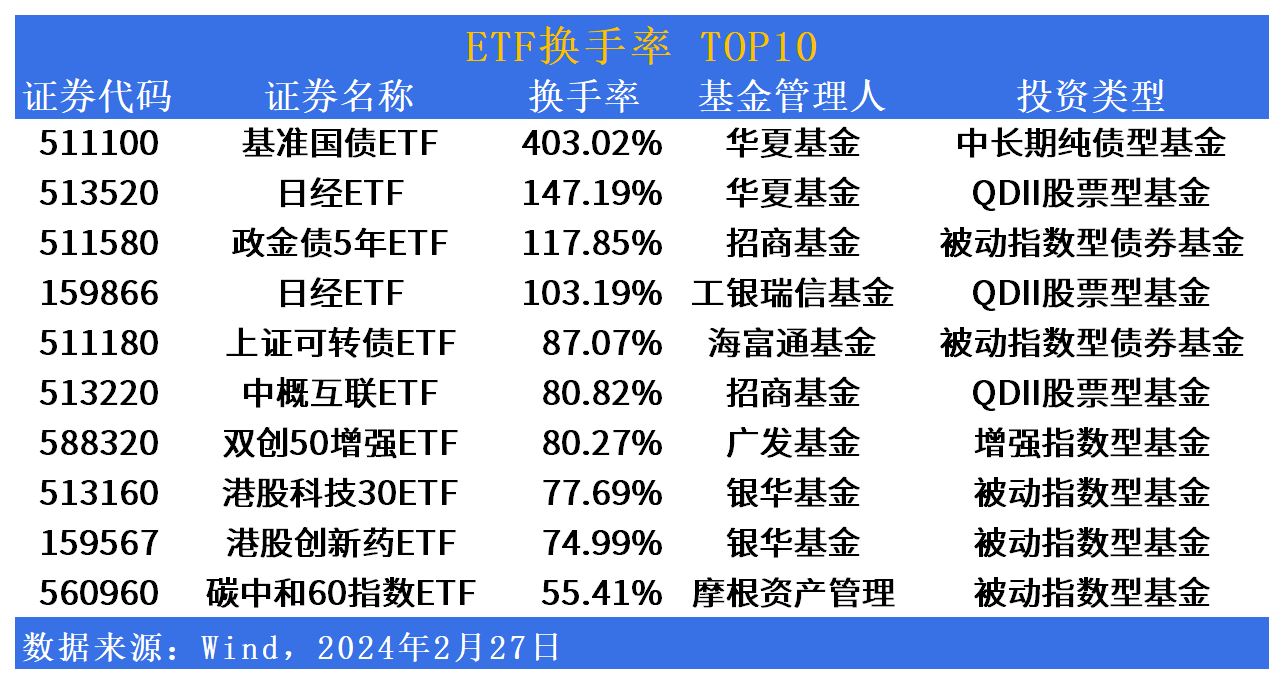

具体来看,ETF成交额较昨日总体平稳。沪深300ETF(510300.SH)成交额居股票类ETF首位,恒生科技指数ETF(513180.SH)、恒生互联网(513330.SH)、恒生科技ETF(513130.SH)进入全市场成交额TOP10。

日经ETF继续活跃,日经ETF(513520.SH)换手率达147.19%,日经ETF(159866.SZ)换手率超100%。

日经指数方面, 北京时间2月27日14:00,日经225指数收盘涨0.01%,报39239.52点,续刷历史收盘新高。

东北证券认为,2024年春斗只要能继续维持3.5%以上的工资增速,就可以使日本实际工资转负为正,进而有效拉动日本内部需求动力,为2024年日本经济及权益市场提供强有力的支撑。而在估值层面,一方面日央行在实现其长期目标之前依然会维持超宽松货币政策框架,在流动性上对日股给予支撑,另一方面NISA、企业治理改革、估值改革等因素将会引导更多资金入场,促使日股形成赚钱效应,从而撬动日本居民部门庞大的现金存款入市,实现金融资产结构再调整,这是看多日股后续上升空间的基础所在。

ETF发行市场方面,明日暂无最新动态。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56