沪指止步8连阳,芯片科技景气复苏怎么看?

沪指止步8连阳,芯片科技景气复苏怎么看?

2024年2月26日,上证指数下跌0.93%,止步8连阳。此前,沪指8个交易日从2635的流动性危机底修复到3000点之上,和年初下跌一样,这波上涨行情强度也超越了市场的预期。不过,市场最热方向,还是围绕AI概念展开。

一:全球芯片巨头,四季财报远超市场预期。

近期英伟达在2024财年第四季度交出了强劲的业绩报告,营收达到221亿美元,创历史新高,同比增长265%,远超预期。2024年以来,英伟达股价上涨近60%,而在2023年它已经涨了两倍多。其市值先后超过亚马逊、谷歌,达到接近2万亿美金,成为美股第三、全球第四大科技公司。具体来看其第四季度财报:

▶ 核心部门数据中心再创新高,AI算力需求为其带来持续增长动力。分业务看,以AI产业为主的数据中心部门于24Q4实现收入184亿美元,同比+409%,再次刷新记录。

▶重要部门游戏业务收入高增,AI赋能PC及游戏浪潮兴起。英伟达游戏业务24Q4实现收入29亿美元,同比增长56%,主要系AI PC趋势持续加深及游戏部门新品迭出。

▶ AI持续高速发展,算力需求持续走高。由于AI产业浪潮势不可挡,大型语言模型和生成式AI的开发在快速推进,且企业或政府本地部署AI算力的需求不断增强。英伟达创始人兼首席执行官黄仁勋表示,生成式人工智能已触及“引爆点”。

公司对未来业绩保持乐观,预计2025年第一季度营收将达到240亿美元。华福证券表示,关注半导体国产替代机会,如设备、材料、零部件供应商,以及消费电子和AI应用终端领域的相关公司。

二、英伟达首度将华为认定为“最大竞争对手”?

据德国之声电台网站2月23日消息称,美国芯片巨头英伟达在本周提交给美国证券交易委员会的文件中,在包含AI芯片等多个类别中,首度将华为认定为“最大竞争对手”。从目前的消息来看,主要有以下两点原因:

●首先,驱动AI技术的先进制程芯片的全球格局正发生变化。据了解,英伟达在报告中表示,华为公司在包括供应GPU/CPU等在内的五个主要业务类别中的四个方面都是竞争对手。还将华为定位为一家云服务公司——可以设计自己的硬件和软件以改进人工智能计算。

●其次,受到美国一系列AI芯片出口限制措施的影响,英伟达无法将先进芯片出口到中国,而华为的产品是其绝佳替代品。近两年,美国政府先后宣布了针对英伟达高端AI芯片的禁令规则,将A100、A800、H100、H800、L40S等产品列入出口管制范围。随后英伟达推出了定制版芯片,但整体算力相比原版缩水80%。在美国不断加大对华出口管制的情况下,中国公司已开始逐渐摆脱对美国技术的依赖。

有分析师指出,华为的昇腾系列AI芯片,特别是去年推出的昇腾910B,被视为英伟达三年前推出的A100芯片在中国市场的替代品。

●最后,英伟达将华为列为 AI 芯片领域的 " 最大竞争对手 ",这凸显了华为在全球科技竞争中的地位日益上升。此举不仅表明美国科技巨头对华为技术实力的认可,更反映出全球 AI 芯片市场的竞争格局正在发生深刻变化。华为在 GPU、CPU 等关键领域的突破,无疑将加速全球 AI 技术的发展和创新。同时,需要意识到,在全球化的今天,开放合作与互利共赢才是推动科技产业持续发展的重要动力。

三、芯片是现代科技基石,产业周期正在复苏。

芯片产业是现代社会的基石,关乎着科技创新、经济发展和国家安全,对各行各业的数字化转型和智能化发展具有至关重要的支撑作用。而且芯片板块具有明显的周期属性。

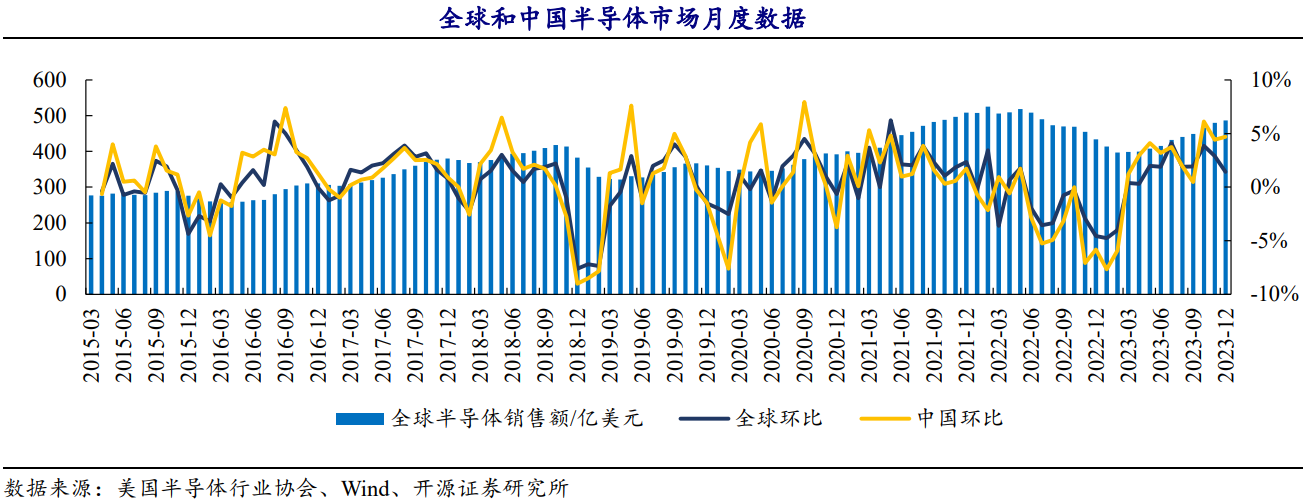

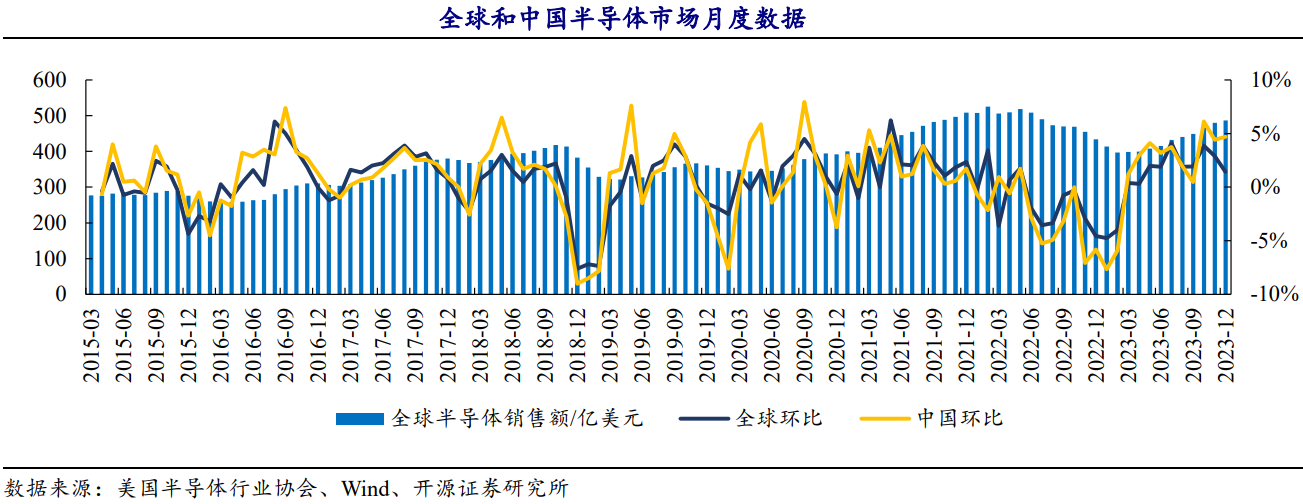

2023 年全年,全球半导体实现销售 5185 亿美元(-12%),中国市场则实现销售1516 亿美元(-19%),较 2022 年的较高基数有明显下滑,但 H2 呈现较好恢复。2023年初半导体市场受下游需求拖累,3月的全球和国内销售额回落到近 2-3 年来低点,其后市场开始持续回升,2023 年 12 月,半导体全球销售额达 486.6 亿美元,同比上升约 12%(中国同比+20%);环比上升 1.4%(中国环比+4.7%),全球和中国市场均已经连续 10 个月实现环比正增长,且同比显著改善,景气度修复明显。

展望2024-2025年半导体行业,SIA预计2024年市场将实现两位数增长,Gartner(高德纳)预计全球半导体市场将连续两年实现超 15%增速,而 WSTS 也在 2023 年 11 月秋季预测中将 2024 年增速预计调整至 13.1%,各机构均认为行业有望迎来新一轮上行周期。

开源证券表示,展望未来,AI技术革新、存储需求复苏、汽车景气延续可能是核心增量。人工智能(AI 服务器、AI PC、AI 智能手机等)将在 2024 年继续成为半导体行业的主要增长驱动因素,其次是由于供过于求状况正常化和需求复苏而反弹的内存行业,而此外,由于库存调整周期即将结束,客户需求的支持相对稳定,供应限制可能成为需要关注的关键变量。

【相关产品】

1、芯片ETF159995联接基金(008887/008888)

芯片ETF跟踪国证半导体芯片指数(980017.CNI,指数简称:国证芯片)30只成分股集合A股芯片产业中材料、设备、设计、制造、封装和测试等龙头企业,其中包括中芯国际、闻泰科技、北方华创等。全市场规模最大的芯片科技类指数基金,最新规模262.52亿元。(数据来源:wind,2023.12.29)

2、消费电子ETF159732联接基金(018300/018301)

消费电子ETF跟踪国证消费电子主题指数(指数代码:980030.CNI,指数简称:消费电子指数)选取公司业务领域属于消费电子板块,包括手机产业链、可穿戴智能设备、智能家居等细分领域的上市公司中日均总市值前50名证券作为指数样本,反映沪深北交易所消费电子行业优质上市公司的市场表现。

风险提示:以上产品风险等级为R4(中高风险),所提基金属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47