市场轮动速度加快,如何利用指数化投资工具把握均衡投资机会?

近年来,市场行业轮动速度加快,过度押注单一行业可能会给投资者造成较大的波动和回撤,在此背景下,长期可能带来较好投资体验的均衡配置理论受到越来越多投资者的关注。相比投资于单一行业,均衡投资可助力投资者更全面地把握产业发展机遇,通过指数化投资便捷布局成为许多人的选择。

例如,中证A50指数就是一只行业分布均衡的大盘宽基指数,它从中证三级行业龙头中选取市值最大的50只股票作为指数样本,以反映各行业最具代表性的龙头上市公司的整体表现,近期中证A50ETF易方达(认购代码:563083)等跟踪中证A50指数的产品正在发行。

适宜产业迭代大背景

回顾2005年至今,随着国内产业发展重心的变化,A股市场经历了较为典型的4轮大类行业轮动:

2005年至2011年,快速城镇化带动上游资源和中游制造占优;

2011年至2016年,智能手机与移动互联网浪潮带动科技行情;

2016年至2021年,供给侧结构性改革与居民消费升级推动大消费行业占优;

2021年至今,国内经济转向高质量发展的背景下,红利+科技的杠铃型策略相对占优。

每一轮的行业风格轮动都展现了一个时代的鲜明特点,而从时间维度上来看,行业风格轮动的速度也在加快,过分押注某一行业可能会错过行业轮动下的投资机会,均衡投资的意义由此显现。

中证A50指数:覆盖更多细分行业龙头

在选取三级行业龙头的编制规则下,中证A50指数的行业集中度较低、行业分布均衡,指数50只成份股均源自中证三级行业的“龙一”、涉及50个不同的中证三级行业,可以更好地覆盖A股细分行业龙头,并通过更广阔的视角,敏锐捕获各行业的发展机会。

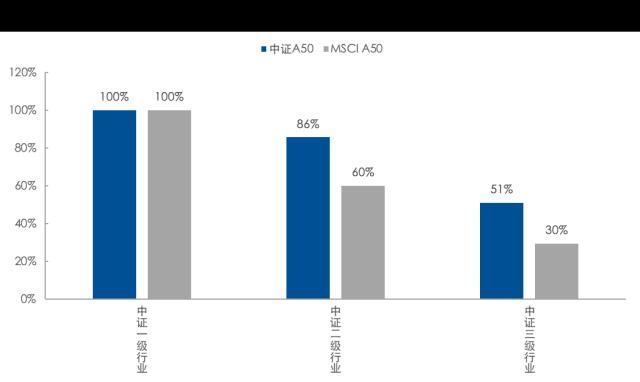

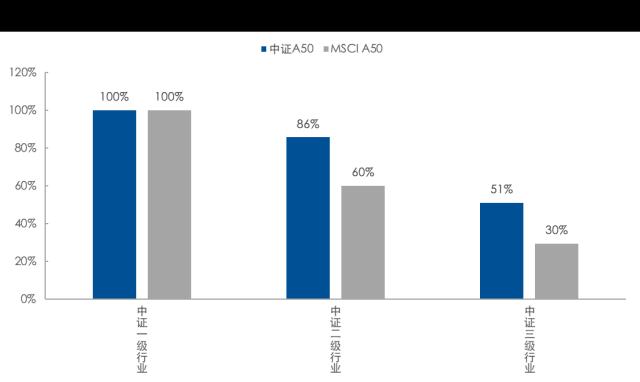

对比中证A50指数与MSCI 50指数的行业分布情况可以发现,在11个中证一级行业层面,两个指数均实现100%覆盖;但在35个中证二级行业层面,中证A50指数覆盖度超过了MSCI A50指数,前者覆盖比例为86%,后者为60%。

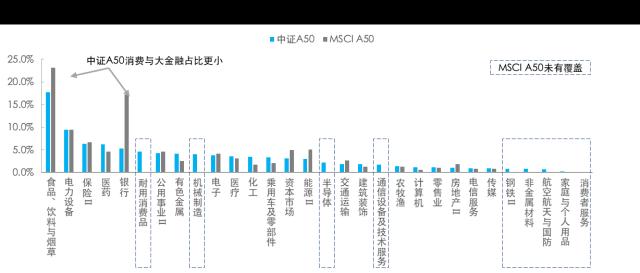

从具体行业构成来看,MSCI A50指数没有覆盖耐用消费品、机械制造、半导体等行业。而且,仅食品、饮料与烟草以及大金融在MSCI A50指数中的自由流通市值占比便高达51.9%,而其在中证A50指数中占比约三成,中证A50指数整体行业集中度更低。

数据来源:Wind,截至2024/2/8

敏锐捕捉细分产业趋势变化

从动态视角来看,行业分布均衡的中证A50指数有助于更敏锐地捕捉产业趋势变化。

按照中证二级行业分类,观察中证A50指数不同成份行业自由流通市值占比的结构变化,可以发现,从2015年上半年至今,虽然行情主线常有切换,但中证A50指数都能较好地刻画行情变化。

例如,2016年能源、有色等资源品价格回升,近年居民消费升级背景下的食品饮料占优,创新药、新能源等战略新兴行业快速发展,以及2022年以来人工智能带来的科技行情等,均被中证A50指数较为及时地捕捉到。

表:中证二级行业视角下的中证A50指数成份股自由流通市值占比结构变化

数据来源:Wind,截至2024/2/8,列示历史情况根据指数编制规则进行回测。

均衡有助于带来更好的长期投资体验

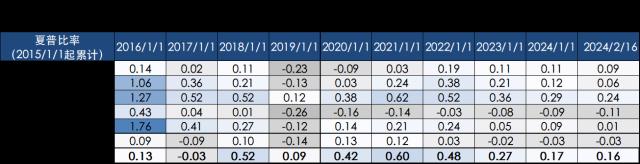

通过对比夏普比率以及最大回撤等指标可以发现,行业分布均衡的中证A50指数在投资体验上也往往优于投资单一大类行业。

我们从2015年1月1日起进行累计计算,从下表可以看到,虽然在短期内,如2015年,存在TMT等行业极致演绎的行情,导致偏均衡的中证A50指数夏普比率并不突出,但把时间拉长到5年以上,中证A50指数的夏普比率明显在各大类行业中靠前。此外,从最大回撤指标来看,2015年至今,中证A50指数的累计最大回撤幅度也小于多数大类行业。

数据来源:Wind,截至2024/2/16

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.52

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中ACY证券10-15年 |澳大利亚监管88.42

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管87.60

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管86.36

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26