冲冲冲,英伟达还有翻倍空间!

昨日美股盘后,AI之王英伟达发布了2024财年四季报(截止今年1月28日的业绩),大超市场预期:

市场紧绷的神经终于在这一刻放下,英伟达盘后股价怒涨9%,带动ARM、AMD、阿斯麦、台积电等一众AI概念股大涨,美股大盘都为之一振:

英伟达不愧是地表最强股,全世界的目光都被这次财报吸引!

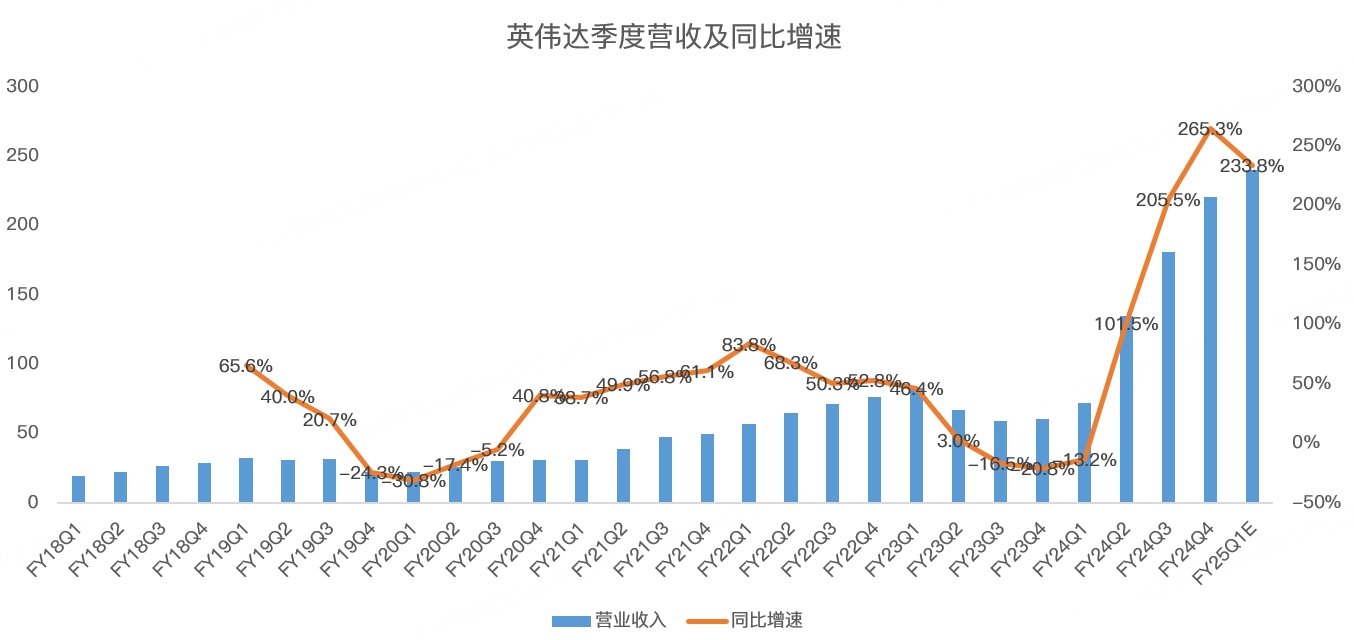

具体来看,英伟达四季度营收221亿美元,大幅超过管理层给出的200亿指引,亦明显高于分析师预期的204亿,同比暴增265.3%:

分产品看,数据中心营收184亿美元,同比暴增409%,超过分析师预期的172亿,占总收入的比重高达83%,主要是AI GPU带动。

游戏业务营收28.65亿,同比增长56.5%,略超分析师预期的27.2亿,主要是PC销售回暖和数字货币大涨带动,另外厂商去库存结束也有所帮助。

汽车芯片营收2.8亿,同比下滑4.4%,受汽车厂去库存和新能源汽车销售放缓的影响,但2024财年营收首次突破10亿美元大关,达到10.9亿美元:

专业可视化和其他业务四季报表现同样超预期,但因为营收规模较小且成长性不及数据中心和汽车芯片,这里就不赘述了。

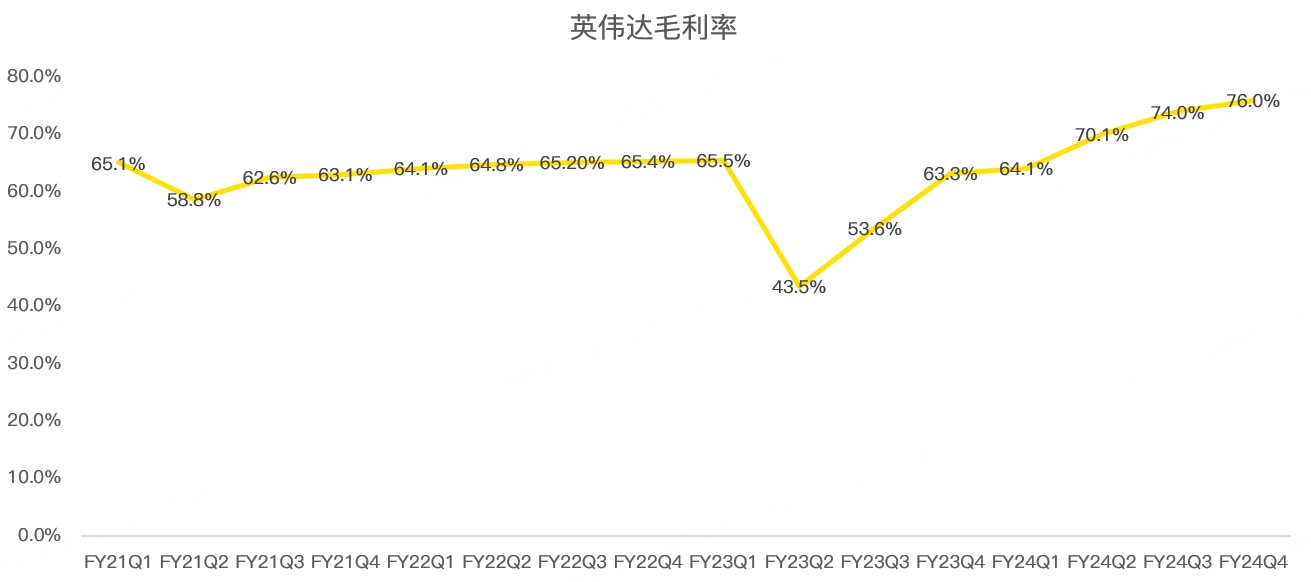

在产品供不应求及零部件成本超预期下降的情况下,英伟达的盈利能力亦超出市场预期,其中,四季度毛利率为76%,大幅超出管理层给出的74.5%的指引,净利率亦达到了惊人的55.6%!

英伟达预计下一季毛利率将达到76.3%,再创历史记录!

但零部件成本下滑不可持续,管理层预计后续毛利率将向70%靠拢,这一成绩依然远高于AI爆发之前!

除了四季度超预期外,下一季的营收指引为240亿美元,同样超出分析师预期的220亿!

在业绩电话会上,英伟达CEO黄仁勋称当下的AI需求依然强劲,尚未看到放缓迹象,其下一代产品依然面临供应限制。而且,他称“加速计算和生成人工智能已经达到了临界点,全球各地公司、行业和国家的需求都在激增”。

从地区销售来看,四季度除了中国区因为美国芯片禁令而环比下滑外,其他地区悉数增长,其中,美国贡献了122亿美元,环比增长94%,非中国外的其他国家营收79.9亿美元,环比增长131%。

中国区营收占比从三季度的22.2%下滑至8.8%,预计下一季将保持同样的比例,这一状况或在中国特供版GPU上市后有所好转。

虽然芯片禁令阻碍了英伟达在中国的销售,但考虑到AI需求大爆发,这一影响并不大。

性能更先进的H200 GPU将于二季度发货,英伟达依然是AI最靓的仔!

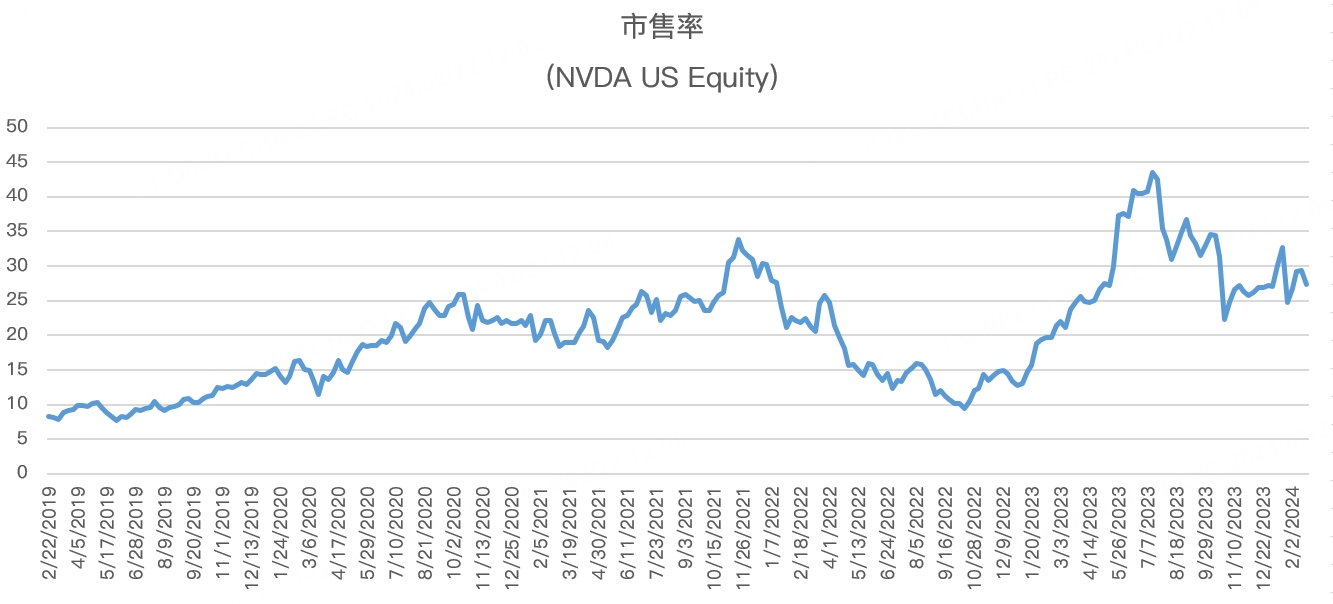

暴涨过后,很多人都在担忧英伟达出现了泡沫,但按照当下的情况推算,2025财年英伟达的营收有望达到1000亿美元,当下的市值为1.8万亿,市销率18倍,对比历史,这样的估值不算贵:

值得注意的是,AI加持下英伟达的盈利能力已超历史,理应拿到更高的估值,2021年半导体大牛市时,英伟达凭借数据中心和数字货币的带动,市销率一度超过30倍,AI浪潮远胜传统数据中心和数字货币,必然会出现泡沫化,届时,英伟达的估值应该远超2021年,大胆预测,英伟达或仍有翻倍的可能!

$英伟达(NVDA)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33