龙行龘龘:核心资产新标杆,龙头效应捕获器

前言:伴随“大资金“进场,A股市场迎来积极变化。早在2023年,国内相关部门就提出指数要作为资金流动的”指挥棒“和市场”稳定器“,引导增量资金通过指数产品长期入市。而中证A50指数填补了全市场”超大盘“风格宽基的空白、中长期有望夺回A股核心资产的定价权、推动了我国特色指数体系的”国际化“进程,有望成为A股指数”新旗舰“。

投资价值上,中证A50指数有望受益于我国经济转型升级背景下行业集中度的提升、投资者机构化趋势下龙头效应的强化,我国经济强大韧性也为核心资产提供了全球视角下的比较优势。

工具选择上,A50ETF基金(159592)跟踪的中证A50指数布局50只不同行业龙头,具有超大盘风格、行业分布均衡、业绩成长性高的特点,未来有望成为A股的“核心资产新标杆,龙头效应捕获器“,当前正在盛大发行中,欢迎各位投资者重点关注!

一、宏观经济定位:资金流动“指“挥棒,重夺A股资产定价权

A股市场近期迎来了积极变化。其中,扭转局势、提振市场风险偏好的核心因素或是“大资金“的进场。据相关部门表示,未来要“鼓励和支持各类投资机构加大逆周期布局,引导更多中长期资金入市“。

入市工具选择上,早在2023年7月,国内相关部门就提出要“大力发展中国特色指数体系和指数化投资,鼓励各类资金通过指数化投资入市“。2023年11月,2023年指数化投资交流会举办,提出指数作为资金流动的”指挥棒“和市场”稳定器“,要引导增量资金通过指数产品持续流入市场,是活跃资本市场、提振投资者信心的一项重要举措。同时提出要深刻把握金融工作的政治性、人民性,大力发展中国特色指数体系和指数化投资,加快完善指数投资生态、加快提高本土指数国际影响力竞争力等举措,充分激发市场活力、更好服务金融强国建设。

此后,2023年12月8日,中证指数公司公告中证A50指数发布安排。2024年1月2日,中证A50指数“横空出世“,指数选取50只各行业市值最大的证券作为指数样本,更全面刻画各行业代表性龙头上市公司证券的整体表现。因此,中证A50指数的样本空间可以说是”龙行龘龘“,汇聚各行各业龙头,指数的推出有诸多积极意义:

(1)补全中国特色指数体系中全市场50指数的空白。给大家简单科普下中证规模系列的全市场宽基指数分布情况。以市值规模大小作为排名依据,

沪深300指数包含第1-300名,是大盘风格的代表;

中证500指数包含第301-800名,是中盘风格的代表;

而中证800指数包含第1-800名,本质上就是沪深300+中证500,是大中盘风格的代表;

中证1000指数包含第801-1800名,是小盘风格的代表;

中证2000指数包含第1801-3800名,是微盘风格的代表。

然而,“超大盘“风格的全市场代表宽基目前缺失,当前的”50系列“指数包含上证50、深证50、科创50、创业板50 等,均为单市场50指数。中证A50指数的发布填补了全市场50样本指数的空白,将成为A股”超大盘“风格的代表宽基。

图:中证A50指数将补全中证规模系列中50指数的空白

(信息来源:国开证券)

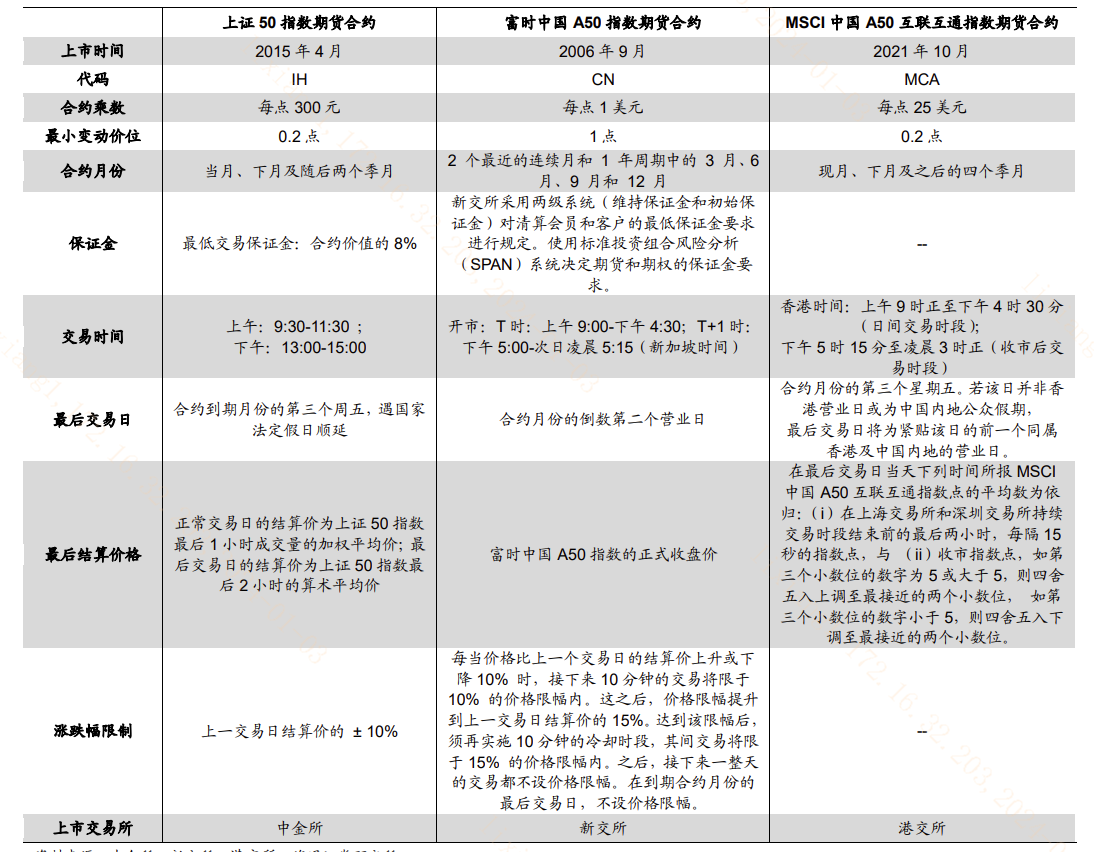

(2)增强A股“正统“核心资产定价能力,对冲海外期指影响。海外指数公司对A股市场布局早,如富时罗素公司1999年12月推出富时中国A50指数,伴随时间推移影响力逐步扩大,越来越多海外金融机构将其纳入投资组合中。2006年9月,新加坡交易所推出新华富时中国A50指数期货,成为全球第一只针对我国资产的指数期货,日内交易时长超19小时。但一方面该指数受到隔夜美股走势影响、受全球金融市场影响也较大;另一方面该指数日内开盘时间早于A股,盘初走势对A股市场早盘开盘价形成一定影响。整体来看,中证A50指数的发布有望增强A股核心资产的”正统“定价能力,未来市场认可度、机构投资者接受度提升后,可以有效对冲海外期指对我国A股市场的影响。

表:A股股指期货合约内容一览

(信息来源:海通证券)

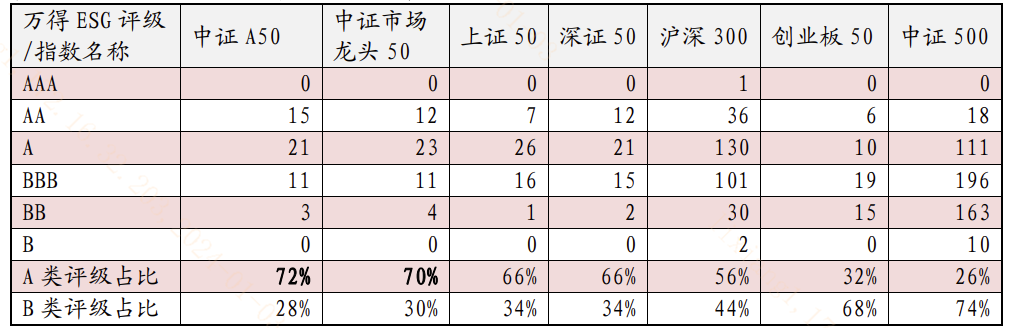

(3)引入ESG可持续投资理念,强化中国指数体系国际认可度。与A股主流宽基指数编制方案形成差异化,中证A50指数将“剔除中证ESG评价结果在C及以下的上市公司证券“作为样本选择考虑之一。中证A50指数实际ESG评级A类评级占比达到72%,显著超过A股存量主流宽基指数。代表我国资本市场指数体系将更注重企业社会责任和可持续发展,有望获得外资的良好反馈,推动我国指数体系走向”国际化“,实现”金融强国“。

图:宽基指数成分股对应万得ESG评级

(信息来源:Wind、国开证券)

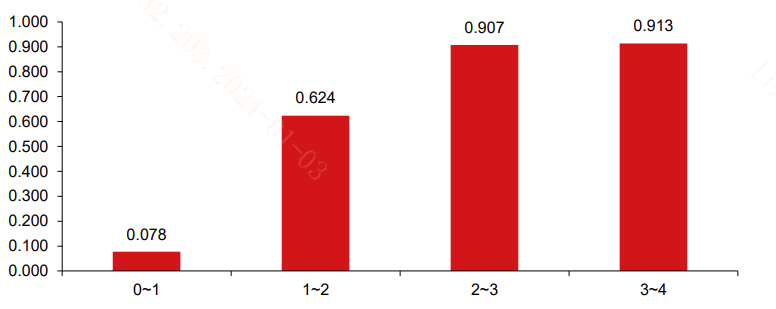

图:不同ESG评分区间外资持股比例超配情况(%)

(信息来源:中信证券)

整体来看,“龙行龘龘”的中证A50指数填补了全市场”超大盘“风格宽基的空白、中长期有望夺回A股核心资产的定价权、还推动了我国特色指数体系的”国际化“进程,有望成为A股指数“新旗舰”,关注A50ETF基金(159592)。

二、投资价值展望:A股龙头效应强化,核心资产吸引机构配置

既然中证A50指数是汇聚各行龙头,指数长期要具有投资价值,必然需要各行业市场集中度提升,从而让指数分析龙头效应强化的红利。而从发达国家市场经验看,A股的龙头效应仍有强化空间。

(1)经济转型期行业集中度的提升可强化龙头效应。20世纪70年代起,美国经济开始转型,先是70-80年代低端制造为代表的行业快速发展,后续80-90年代电子、家用电器、机械制造等行业快速发展。按照美国SIC行业分类体系,以各行业前四大企业出货量计算的市场集中度均快速提升,为各行龙头业绩提供支撑。

表:美国70-90年代制造业集中度(CR4,%)

(信息来源:海通证券)

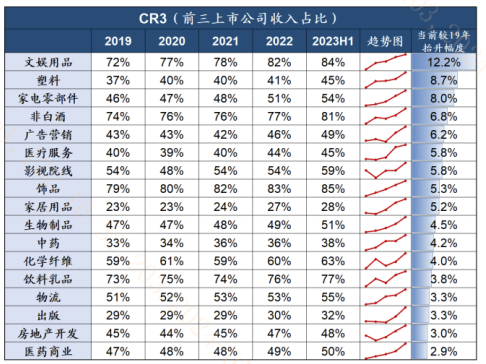

自2010年起,我国部分行业集中度进入快速提升阶段,2015年底供给侧改革提出“三去一降一补“(去产能、去库存、去杠杆、降成本、补短板),进一步促进部分消费和制造业行业集中度的提升。过去三年公共卫生防控”大浪淘沙“,尾部产能加速出清,龙头效应进一步强化,但整体相较美国仍有提升空间。

表:我国行业集中度情况(CR3)

(信息来源:广发证券)

(2)A股市场投资者机构化强化龙头效应。1980年代美国产业结构升级对融资结构提出新要求,股权投融资大发展,以养老金为代表的长线资金也在1980年前后大量进入股市,美股中机构投资者从1970年的20%快速上升至2000年的63%,机构投资者对绩优权重股的青睐催生股市“长牛“。

图:我国机构投资者占比不断抬升但仍处相对低位

(信息来源:海通证券)

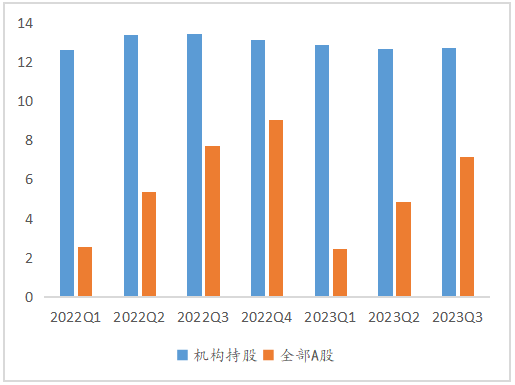

我国投资者机构化进程也在持续推进中,从2015年的10%到2022年的16%,整体内外资机构投资者偏好高净资产收益率的绩优龙头股,机构持股净资产收益率水平显著高于全A,而核心资产的净资产收益率往往高于其他个股。

图:机构持股ROE水平显著高于全部A股

(信息来源:国泰君安)

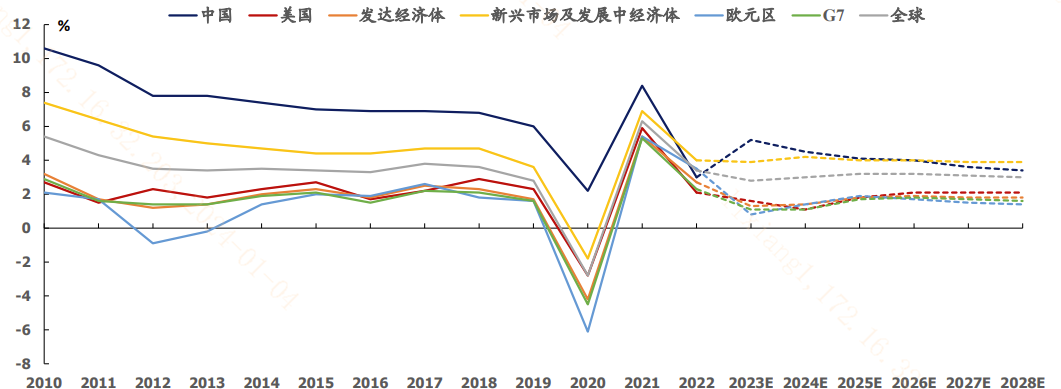

(3)我国经济的强大韧性为A股核心资产提供价值基础。尽管经济弱复苏是我国当前的“弱现实“,但横向对比,我国经济增速长期领跑全球。2010年以来,在全球经济增速放缓背景下,我国经济增速仍保持较高水平,长期领先全球经济。尤其在2020年全球经济遭到冲击的大背景下,我国经济仍然实现正增长,制度优势及经济韧性凸显。

展望未来,根据IMF对全球主要经济体经济增速预测,我国经济增速中长期仍将保持高位,在高质量转型的进程中,我国经济增速优势仍然明显,为我国核心资产提供了全球视角下的比较优势,A50ETF基金(159592)有望获得资金持续配置。

图:全球主要经济体经济增速及预测

(信息来源:国盛证券)

三、指数优势解析:汇聚各行龙头,中国版“漂亮50“

回到指数本身,中证A50指数编制思路清晰,聚焦大市值龙头公司,具有行业分布均衡,业绩成长性高的特点。

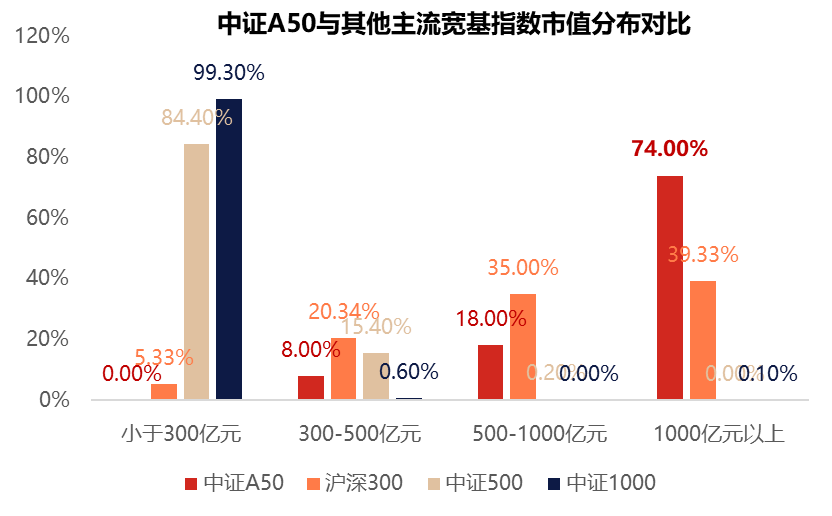

(1)聚焦大市值龙头。中证A50指数样本中,市值超千亿的成分股高达74%,市值中位数高达1549亿元,而沪深300指数的市值中位数为782亿元、中证500指数的市值中位数为217亿元。中证A50指数的样本空间可谓是真正的“龙行龘龘“了。

图:中证A50指数市值分布情况

(信息来源:Wind;银华基金;截至20240109)

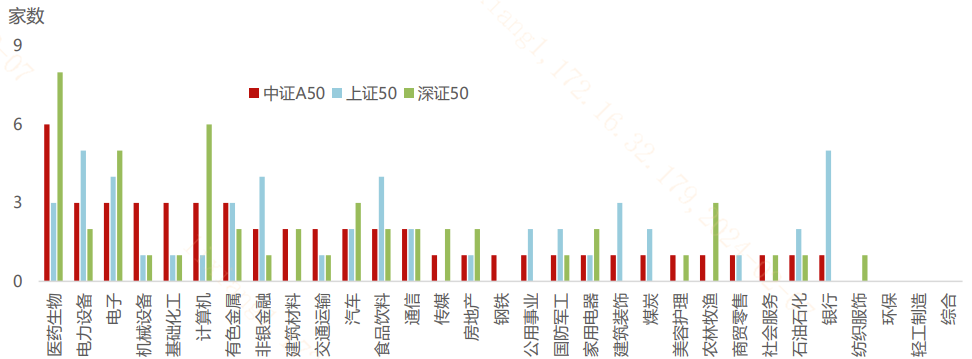

(2)行业分布均衡,直观落实“不把鸡蛋放在一个篮子里“。中证A50指数编制思路上,每个行业选一个龙头,天然自带风险分散功能,使指数整体表现不易受到单个行业影响,风险收益配比均衡,广泛代表我国新经济整体向上的市场机会。

图:中证A50指数申万一级行业分布

(信息来源:国开证券)

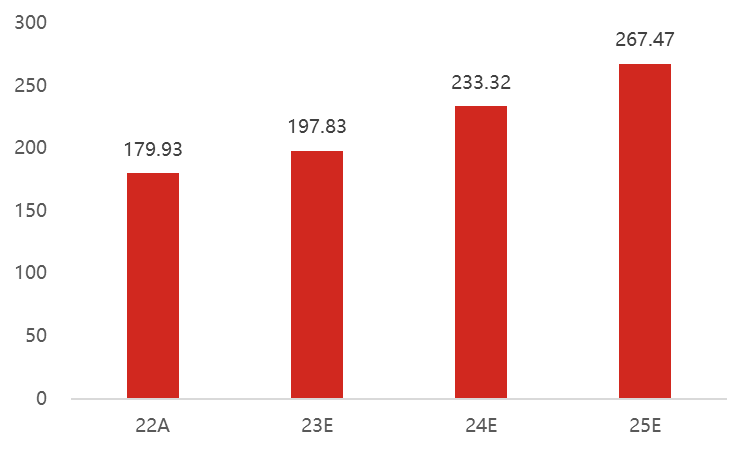

(3)龙头业绩成长性突出。对A股行业集中度提升、龙头效应强化形成数据面的验证,中证A50指数成分股未来业绩有望保持持续增长。其中2024年净利润均值增速达18%,2025年增速达15%,均保持稳健增长。

图:中证A50指数成分股归母净利润均值

(信息来源:银华基金;整体法;单位:亿元)

展望未来,在A股市场“大资金“入市,市场风险偏好回升的背景下,市场有望赋予盈利增速改善更快的方向以更高的估值,同时在经济弱复苏背景下,资金或也更青睐核心资产自带的稳健与安全。A50ETF基金(159592)跟踪中证A50指数,有望成为核心资产新标杆,龙头效应捕获器,当前正在盛大发行中,欢迎各位投资者重点关注!

风险提示

尊敬的投资者:投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:请投资者关注标的指数波动的风险以及ETF(交易型开放式基金)投资的特有风险。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、以上基金由银华基金依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站【http://eid.csrc.gov.cn/fund/】和基金管理人网站【www.yhfund.com.cn】进行了公开披露。中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于基金没有风险。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47