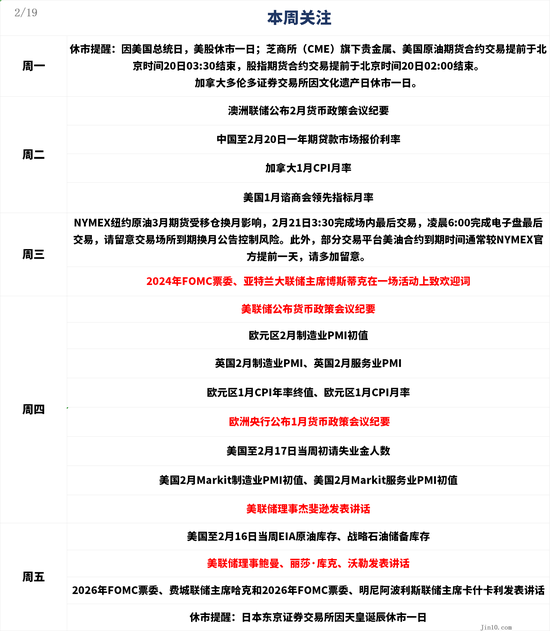

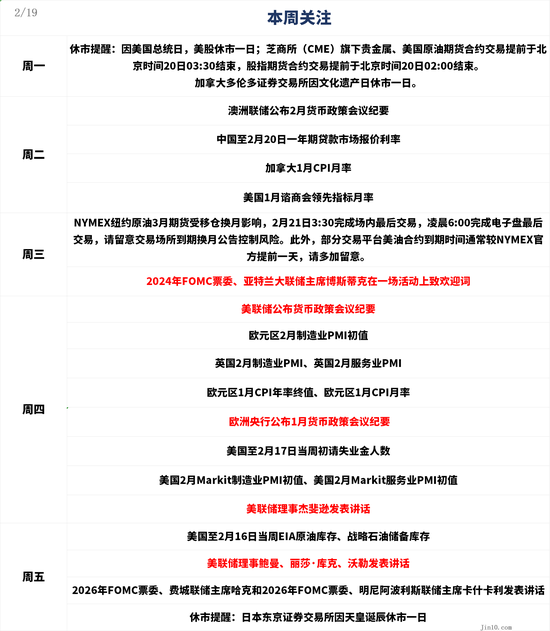

一周展望:美联储会议纪要将吹“鹰风”?黄金或难逃回调命运!

联储会议纪要强硬基调已定?美元涨势还有后劲,黄金回调之路恐未结束!美油重回80大关前还有一战,美股走势将被英伟达重磅财报“拿捏”......

过去一周市场的主题仍是降息预期的减弱。在数据显示美国通胀并未像投资者希望的那样迅速降温后,交易员被迫继续削减对美联储将很快降息的押注,预计首次降息将推迟至6月。利率掉期显示,目前市场定价美联储2024年降息幅度不及90个基点,接近政策制定者预测中值的75个基点,而2月初这一预期为150个基点。

投资者将从下周四联邦公开市场委员会(FOMC)会议纪要进一步了解政策投资者对降息路径的看法。同日欧洲央行也将公布利率会议纪要,下周还有各国PMI数据密集公布。

以下是新的一周里市场将重点关注的要点(均为北京时间):

央行动态:美联储会议纪要强硬基调已定?黄金回调之路恐未结束

美联储方面:

周三21:00,2024年FOMC票委、亚特兰大联储主席博斯蒂克在一场活动上致欢迎词;

周四3:00,美联储公布货币政策会议纪要;

周四23:00,美联储理事杰斐逊发表讲话;

周五2:00,美联储理事鲍曼发表讲话;

周五3:00,2026年FOMC票委、费城联储主席哈克发表讲话;

周五6:00,美联储理事丽莎·库克发表讲话;2026年FOMC票委、明尼阿波利斯联储主席卡什卡利发表讲话;

周五8:35,美联储理事沃勒发表讲话。

周五PPI各个指标全线超出预期,这意味着两周后的PCE数据也很可能回升,从而增强美联储不会很快降息的预期,因为政策制定者一直担心过早降息可能会引发通胀反弹。蒙特利尔银行资本市场(BMO Capital Markets)的伊恩·林根(Ian Lyngen)指出,PPI是一个“令人不安的数据”,它强化了核心CPI所定下的基调。前财政部长劳伦斯·萨默斯表示,最新数据中明显的持续通胀压力表明,美联储下一步政策举措更有可能是加息,而不是降息。

自上次会议以来,大多数美联储官员都表示对利率变动保持耐心,并警告鉴于美国经济的强劲势头,不要过早降息。如果会议纪要和更多政策制定者呼应类似的基调,美元可能会获得更多上行动力。随着降息预期的消退,美元指数今年迄今已上涨3%。

独立顾问联盟的克里斯·扎卡雷利(Chris Zaccarelli)认为,“虽然我们理解市场在看到太热或太冷的数据时的下意识行为,但我们认为还需要几份数据才能确认新趋势的建立或表明本周的数据只是异常值。”

今年是联邦公开市场委员会投票成员的两名美联储官员暗示,如果抗通胀继续取得进展,将对今年降息三次持开放态度。旧金山联储主席戴利周五表示,这是一个“合理的”基准预期,亚特兰大联储主席博斯蒂克表示,如果通胀数据好转,他“肯定”可以预期三次降息,而不是他目前偏好的两次。芝加哥联储主席古尔斯比在本周早些时候也表示,不必对单月数据反应过度,通胀仍走在通往2%的正轨上。

最新的Kitco新闻周刊黄金调查显示,华尔街和散户投资者对金价的预期再次出现分歧,大部分散户投资者认为下周金价可能上涨,而分析师则认为该贵金属价格更有可能下跌。

Forex.com高级市场策略师James Stanley仍然看好黄金的近期前景,认为黄金本周的表现表明金价无法长期维持在2000大关下方。

但Gainesville Coins首席市场分析师Everett Millman表示,美国经济增长仍相当强劲,而通胀上升,这对黄金来说是一个阻力,“我预计金价将进一步跌至1960美元的水平,”他补充道。Millman认为,周五金价反弹的部分原因可能是市场对前期利空反应过度后的修正。鉴于美联储会议纪要是下周最重要的经济日程,他认为金价更有可能下跌而不是上涨。

他说,“我倾向于金价面临下行风险。在上个月会议结束后以及鲍威尔发表评论后,我们已经有了相当清晰的认识,即美联储目前肯定会长期坚持更高的利率。本周的CPI和PPI数据只会强化这一预期。显然这些数据是后来才出来的,但如果美联储有一些早期指标表明通胀确实有可能走高,我不会感到惊讶。”

Millman指出,他真正要寻找的是任何有关银行业和可能的信贷紧缩的信息。“我很想知道会议纪要中是否提到了银行业的健康状况,”他说,“去年这个时候,银行业动荡成为黄金的一大推动力。值得注意的是,在上次会议的FOMC政策声明中,他们删除了任何有关“银行体系仍然具有弹性”的措辞,而这些措辞已经存在了近一年了。

其他央行方面:

周二8:30,澳洲联储公布2月货币政策会议纪要;

周四20:30,欧洲央行公布1月货币政策会议纪要。

澳洲联储最新会议纪要将于周二公布,欧洲央行会议纪要将于周四发布。鉴于对通胀轨迹和经济前景的不确定性,当前欧洲央行就首次降息时机的争论愈发激烈。欧盟周四下调欧元区今年GDP和通胀预期,但拉加德仍否认即将降息的说法。大多数官员似乎支持6月或更晚,但也有一些人倾向于4月,还有人拒绝排除3月降息的可能性。市场目前预计欧洲央行有50%的可能性在4月份首次降息。

欧元兑美元近几周一直呈走低趋势,但成功守住了1.074的支撑位。然而,随着欧元兑美元继续受到10日均线的压制,该货币对有可能跌破1.053美元左右的支撑位。因此,如果欧元在超过一两天的时间内内没有大幅高于上述均线,欧元的下跌趋势可能会持续下去。

重要数据:欧美2月PMI数据来袭,美元仍将坚挺?

周二21:30,加拿大1月CPI月率;

周二23:00,美国1月谘商会领先指标月率;

周四17:00,欧元区2月制造业PMI初值;

周四17:30,英国2月制造业PMI、英国2月服务业PMI;

周四18:00,欧元区1月CPI年率终值、欧元区1月CPI月率;

周四21:30,美国至2月17日当周初请失业金人数;

周四22:45,美国2月Markit制造业PMI初值、美国2月Markit服务业PMI初值;

周五0:00,美国至2月16日当周EIA原油库存、战略石油储备库存。

美国、英国和欧元区的PMI调查将于周四公布。这些调查被视为实地经济活动最及时的衡量标准之一,美国1月份零售销售额大幅下滑,促使一些观察人士怀疑美国消费者是否开始放缓支出。2月PMI数据将使交易者了解经济的强劲势头是否能够延续到本月。跨境支付企业Moneycorp北美地区结构化产品负责人尤金·爱波斯坦(Eugene Epstein)表示,富有弹性的美国劳动力市场、强于预期的经济增长和通胀数据表明“横盘震荡或缓慢走高是美元更有可能出现的情况” 。

欧洲方面,欧元区和英国都受到增长停滞的困扰。英国甚至在去年年底陷入了技术性衰退,而通胀仍然非常高,因此市场认为英国央行将是本周期最后降息的央行之一。这一预期帮助支撑了英镑,英镑目前是今年表现第二好的主要货币,仅次于美元。全球市场的乐观基调也发挥了作用,因英镑与股市表现高度相关。当然,如果股市出现调整或英国经济数据继续恶化,英镑将很容易遭到抛售。

尽管欧元区勉强躲过了衰退,但前景同样严峻。新订单连续七个月下降对未来增长来说是个坏消息,如果即将到来的调查显示这种趋势持续下去,欧元可能会再次受到打击,因为交易员将对欧洲央行在4月份降息更加有信心。

重要事件:中东局势动荡难平,美油能否重返80大关?

据以色列媒体16日报道,以色列国防军将于下周向该国领导层提交进攻拉法的详细计划。报道称,该计划很可能包括将拉法的巴勒斯坦民众撤离至加沙地带南部和中部的其他地区。国际社会已经开始为最坏的情况做准备。根据周五广泛传播的卫星图像,埃及正在加沙地带边界附近建造一个“加固的缓冲区”,作为应对潜在难民涌入的应急方案。

当地时间2月13日,加沙停火协议四方会谈在开罗举行,但人质谈判仍未取得实质性突破。此次开罗谈判的重点是为一份为期六周的停火协议“起草最终草案”,并保证各方将继续进行谈判以实现永久停火。

以色列和黎巴嫩边境的紧张局势也在日益加剧,再次引发人们对加沙战争可能蔓延到中东其他地区的担忧。以色列周三轰炸了黎巴嫩南部,以报复以色列北部遭遇的新火箭弹袭击,造成。伊朗支持的真主党领导人誓言称将升级与以色列的战斗。

中东紧张局势加剧,掩盖了美国顽固的通胀和今年黯淡的需求前景。美油本周上涨约3%,创下近三周来最高水平。Fxstreet分析师指出,多头需要明确突破1月高点79.20美元,然后才能冲击80美元关口。

公司财报:标普500指数看涨通道完好,英伟达财报或改变局面!

尽管有迹象表明利率可能会在比市场预期更长的时间内维持高位,但美股本周仅出现小幅下跌。所谓的“七巨头”的惊人涨幅是推动美股繁荣的中坚力量,其中“AI宠儿”英伟达一直是主角,这一美国芯片巨头将于2月21日公布季度业绩。

英伟达是最后一家公布财报的科技巨头。在2023年股价上涨两倍多后,该公司今年迄今股价又飙升了约50%。截至2月14日,英伟达的市值现已超过亚马逊和Alphabet,成为美股市值第三大公司,这表明人们其财报的乐观情绪有所上升。鉴于英伟达在主要股指中的影响力不断增强,任何对其业绩的失望都可能会对市场产生广泛的影响。

嘉盛集团全球研究团队主管马特·韦勒(Matt Weller)表示,标普500指数在过去一周摆脱了超预期的CPI和PPI报告的影响,保持了中期看涨通道的完好。如果英伟达能够兑现其盈利报告,那么标普500指数接下来可能会开始瞄准5100点区域这一看涨通道的顶部。另一方面,如果确认跌破看涨通道和4950点附近的21日均线,则将进一步回调至4820点附近的50日均线。

休市提醒:

周一,因美国总统日,美股休市一日;芝商所(CME)旗下贵金属、美国原油期货合约交易提前于北京时间20日03:30结束,股指期货合约交易提前于北京时间20日02:00结束。加拿大多伦多证券交易所因文化遗产日休市一日。

周五,日本东京证券交易所因天皇诞辰休市一日。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05