民生证券:给予广汽集团买入评级

民生证券股份有限公司崔琰近期对广汽集团进行研究并发布了研究报告《系列点评三:传祺销量出色 合资聚焦旗舰》,本报告对广汽集团给出买入评级,当前股价为8.63元。

广汽集团(601238) 事件概述:公司发布2024年1月产销快报,2024年1月公司汽车批发销售13.2万辆,同比-10.2%,环比-49.1%。广汽本田1月批发3.5万辆,同比-7.5%,环比-55.5%。广汽丰田1月批发5.1万辆,同比-32.4%,环比-47.6%。广汽乘用车1月批发3.4万辆,同比+45.2%,环比-4.3%。广汽埃安1月批发1.1万辆,同比+34.1%,环比-76.0%。 自主全面向新广汽传祺开门红。广汽新能源持续加速,从结构端看,广汽集团2024年1月新能源车型合计销售1.9万辆,同比+71.8%;占集团月度销量14.2%,同比+7.4pts。作为广汽自主乘用车重点品牌,广汽传祺2024年持续表现亮眼。1月传祺MPV系列销售1.7万辆,同比+121.2%,连续12个月销量破万;其中,传祺M8、M6月销分别达到6,197、4,933辆,成为1月中国MPV销量冠亚军。我们认为,2024年MPV市场将维持扩容,传祺系列表现有望在MPV产品的带动下持续向好。 合资品牌思路清晰聚焦高价值旗舰。广汽丰田1月批发5.1万辆,同比-32.4%,环比-47.6%;广汽本田1月批发3.5万辆,同比-7.5%,环比-55.5%。我们认为,合资产品销量在自主崛起的趋势下存在一定压力,广汽通过聚焦高价值旗舰产品的战略维持整体合资产品销量,2024年1月广汽丰田凯美瑞、汉兰达、塞纳三大旗舰车型合计销售达3.1万辆,占广汽丰田总量42.5%。新品层面,广汽推出第九代凯美瑞,预售订单已突破5000辆。 出海战略加速国际化有望带来新增长。在国际化方面,广汽自2023年以来布局加速。目前已建立“三国五地”的全球研发网并已完成中东、美洲、非洲、东南亚、东欧5大板块、39个国家和地区的市场布局。广汽埃安品牌将聚焦东南亚市场,我们认为出海战略有望为广汽集团在2024年带来新的增长点。 投资建议:公司作为合资品牌龙头,自主竞争力不断提升,在混动及智能双核驱动下加速对燃油车的替代。埃安产品力持续验证有望迎来腾飞。我们看好公司中长期成长,调整盈利预测,预计2023-2025年收入为1,303.0/1,569.4/1833.3亿元,归母净利润为65.8/77.2/82.4亿元;对应2024年2月8日收盘价8.63元/股,PE为14/12/11倍。 风险提示:合资车型销量不及预期;自主品牌盈利不及预期。

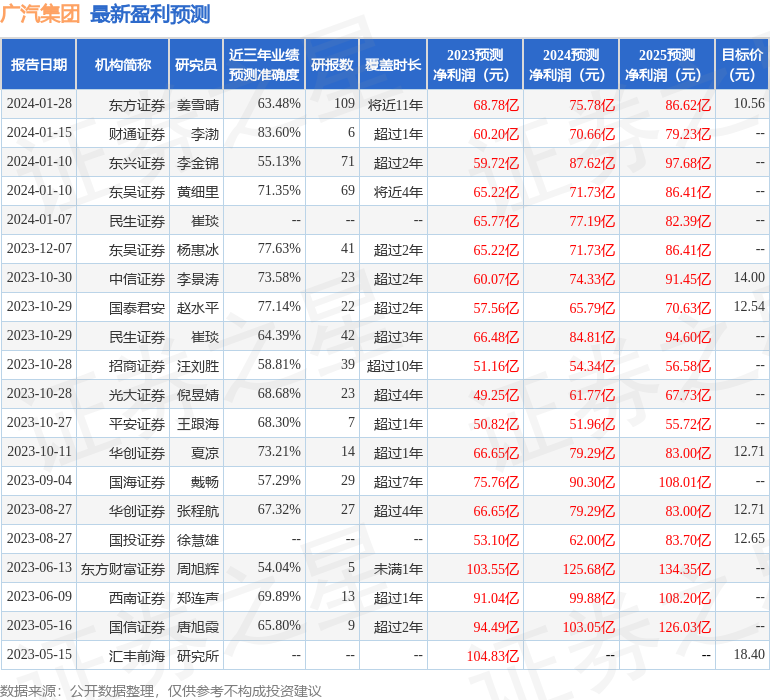

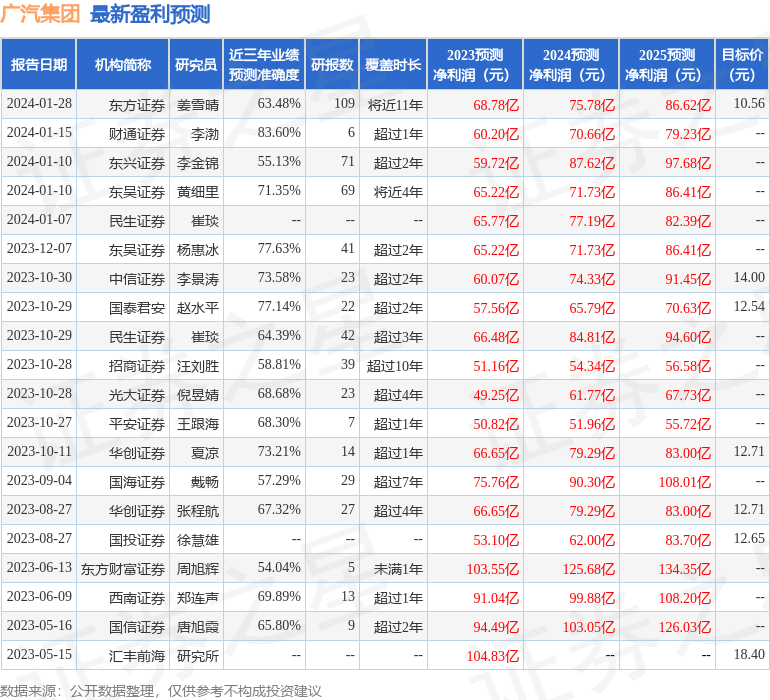

证券之星数据中心根据近三年发布的研报数据计算,财通证券李渤研究员团队对该股研究较为深入,近三年预测准确度均值高达83.6%,其预测2023年度归属净利润为盈利60.2亿,根据现价换算的预测PE为15.04。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级11家;过去90天内机构目标均价为15.43。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26