汇川技术:2月2日接受机构调研,银华基金、威灵顿等多家机构参与

证券之星消息,2024年2月2日汇川技术(300124)发布公告称公司于2024年2月2日接受机构调研,银华基金、威灵顿、红杉资本参与。

具体内容如下:

问:过去几年,公司自动化产品的市场份额取得快速增长。从竞争角度看,外资友商的供应链 2023年以来逐步恢复,公司跟外资品牌相比,是否能够继续保持较好的竞争优势?

答:公司作为本土品牌,在应对与外资品牌的竞争中,在以下几方面仍能保持较好的竞争优势

①定制化解决方案公司始终贴近客户需求和痛点,以行业深度定制化的解决方案,为客户提供 TVO(Total Value of Ownership,总体拥有价值)价值,以此取得竞争优势。②市场化快速响应公司具备“快”的能力,在应对外部环境的变化中,能快速“识变”和“抓变”。近几年,公司正是抓住了缺芯、行业结构性变化等外部环境变化带来的市场机会,取得了快速成长。③国产化率提升的趋势随着这几年外部环境的变化,客户基于供应链安全和本土化服务等方面因素,其推动核心部件国产化的决心在加大。在国产化趋势下,公司作为国产自动化龙头品牌,凭借整体解决方案和定制化服务优势,能够与客户保持较强粘性。问:公司基于行业的定制化方案,凸显的竞争优势非常明显。但随着行业越来越多,管理的难度也会加大,定制化是否会影响开发效率?

答:过去公司规模小,在每个行业推定制化解决方案,是非常有效的竞争策略,也实现了非常好的份额提升。随着公司规模逐渐扩大,确实会面临效率低、管理难度大等问题。公司自 2019年开始,在内部推行管理变革,通过变革搭建体系化的高效运营。

当前,公司会有两方面策略来兼顾定制化优势和效率的平衡①坚持基于行业的定制化策略这是公司跟优秀的国际巨头竞争的有力武器和优势。②兼顾效率在定制化的过程,公司内部不断地去优化研发组织架构,兼顾效率的问题。比如,把控制器的硬件和软件平台全部拉通,在平台上做标准化控制类产品,在标准化产品上做定制化的解决方案。同时,公司在很多行业一开始切入的定制化产品,很多已经转为行业标准化方案,部分技术和功能也可以在其他行业去做复制和推广。问:公司定制化的策略,在海外市场,是否仍然能够落地?

答:在中国市场,公司为包括空压机、空调制冷、注塑机等行业提供的行业深度解决方案,深受客户认可,且客户群体中存在众多跨国企业客户。沿着跨国企业在中国以外的分支,公司正在积极推进这些行业解决方案的出海,且在部分行业取得较好进展。

问:PLC 作为自动化的核心,公司如何看待中大型 PLC 的发展机会和未来展望?

答:近几年,公司加大了 PLC产品的投入力度。其中,中大型 PLC带有核心工艺、复杂的运动控制,是公司拓展中高端应用市场的核心产品之一。过去几年,公司紧抓市场机会,借助中大型 PLC产品在光伏、锂电、手机等行业核心工艺的突破,形成多产品解决方案的切入,大大加强了客户的粘性。

目前,公司中大型 PLC产品在中国市场的份额仍非常小,未来增长的空间足够大。随着公司对产品能力的不断提升及耦合多产品解决方案的能力,预计未来中大型 PLC产品能够实现较好的成长。问:公司的数字化业务如何开展?

答:公司于 2012年开始从事工业互联网业务,数字化业务就是在原有工业互联网业务基础上去开展的。数字化业务方面,我们会发挥自动化+数字化的优势来开拓。从应用场景来看①在客户端公司的优势在于有大量的制造业客户。在这些客户车间实现数字化管理,就是对设备、人员、能源、产品品质等进行综合管理,这些场景跟产线的自动化设备密不可分。公司对数据、工艺、能源的理解较为深刻,因此在场景上能跟自动化业务高度协调。②在后服务市场在电梯、空压机、起重设备的后服务方面,公司熟知设备典型的工艺、性能参数,在场景与数字化相结合方面具有一定优势。

问:公司在人工智能或大模型领域有技术布局吗?

答:人工智能或大模型是未来的趋势,公司已经关注到这些技术发展带来的机会。在机器视觉领域,公司已经应用了 I技术。在大模型方面,公司会针对性地开展相关技术预研,探索相关技术在工业领域的应用。

接待过程中,与投资者进行了充分的交流与沟通,严格按照《信息披露事务管理制度》等规定,保证信息披露的真实、准确、完整、及时、公平。没有出现未公开重大信息泄露等情况。前来公司进行现场调研的投资者已按深圳证券交易所要求签署调研《承诺书》。汇川技术(300124)主营业务:通用自动化业务、电梯电气大配套业务、新能源汽车业务、工业机器人业务、轨道交通业务。

汇川技术2023年三季报显示,公司主营收入201.21亿元,同比上升23.89%;归母净利润33.19亿元,同比上升7.6%;扣非净利润30.46亿元,同比上升11.59%;其中2023年第三季度,公司单季度主营收入76.7亿元,同比上升31.24%;单季度归母净利润12.42亿元,同比上升11.94%;单季度扣非净利润11.79亿元,同比上升19.62%;负债率46.56%,投资收益1.1亿元,财务费用-428.78万元,毛利率35.78%。

该股最近90天内共有16家机构给出评级,买入评级12家,增持评级4家;过去90天内机构目标均价为73.8。

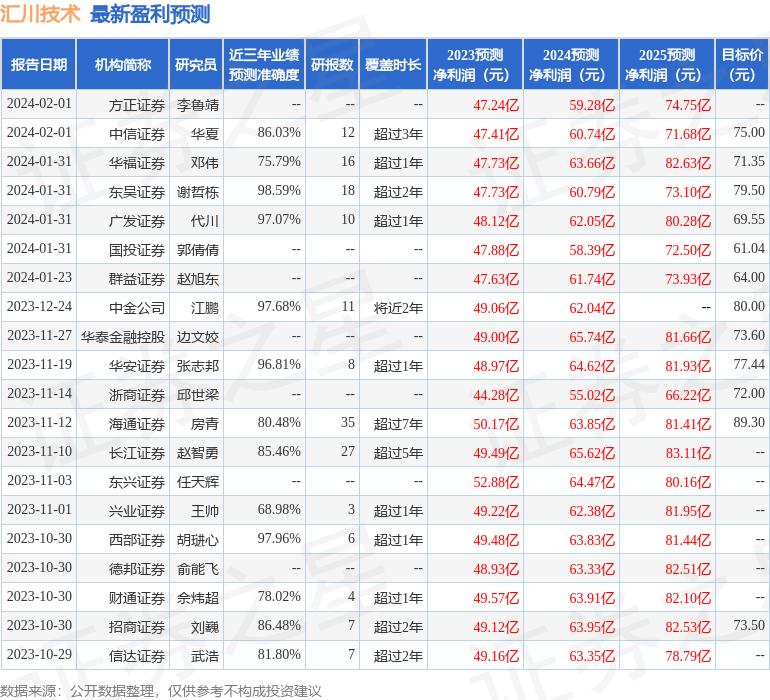

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入693.31万,融资余额增加;融券净流出8589.49万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47