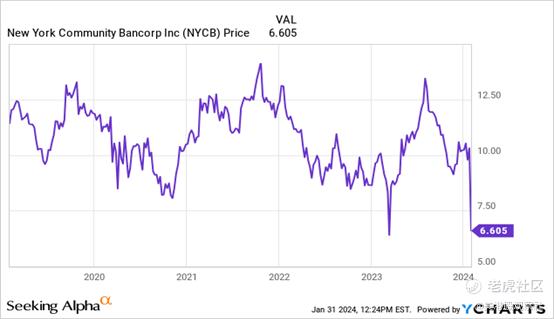

昨日大跌40%!纽约社区银行要倒闭了?

昨天纽约社区银行盘前就大跌了40%,虽然盘后稍微上涨了一些。但是关于纽约社区银行破产的谣言四起。有外国分析师断言,远没有到破产的地步。

作者:Quad 7 Capital

昨天,纽约社区银行发布了第四季度财报,并将季度股息大幅下调至0.05美元,引发了大量评论。哎哟。盘前股价就下跌40%。

这一下子就有各种各样的谣言在流传。这是许多人警告的商业地产崩溃吗?未来会有更多银行倒闭吗?削减股息是否意味着纽约商业银行可能会破产?后者是很有趣的,因为他们买下了Signature Bank的许多旧资产。尽管出现了意外的失误和削减,但这为入场交易提供了新的资金。让我们讨论一下。

远不到破产的地步

纽约社区银行公布的第四季度业绩疲弱,削弱了市场预期。但这不是地区银行业崩溃的开始。这些损失是由信贷损失拨备的激增造成的,这的确引发了一些担忧,但还不足以让人认为该行即将破产。该公司营收8.86亿美元,每股亏损0.27美元。

弱点是什么?利润率很低,准备金上升,而且为了提高流动性采取了包括削减股息在内的重大举措,管理层并没有掉以轻心。今年,总体而言,该银行正在转型:

我们报告说,普通股股东的净收入有所增加,我们的资产负债表多样化,商业贷款现在占我们总贷款的近50%,并增加了无息存款的比例。此外,我们在整合Flagstar Bank方面取得了巨大进展,达到了这一过程中的每一个里程碑,并推出了一项全新的品牌重塑活动,该活动将在计划中的系统转换于2月中旬完成后不久启动……我们采取果断行动积累资本,加强资产负债表,加强风险管理流程,并更好地与相关银行同行保持一致。通过记录5.52亿美元的贷款准备金,我们显著提高了准备金水平,使我们的ACL覆盖率与同行银行更加一致……我们还通过将季度普通股股息降至每股0.05美元来增加资本。我们认识到减少股息对所有股东的重要性和影响,这不是轻易做出的决定。我们认为,这是一个审慎的决定,因为这将使我们能够加速积累资本,以支持我们作为一家第四类银行的资产负债表。

因为这是一家准备拥有超过1000亿美元资产的银行,对业务的要求是不同的。这是故事的一部分。商业贷款是一个问题,对商业房地产的敞口也是一个问题。对这个空间有很多焦虑。我们认为这可能有些过头了,但这就是华尔街的现状。纽约社区银行有很大的商业敞口。截至2023年12月31日,商业贷款总额占投资贷款总额的46%,多户贷款占投资贷款总额的44%,这反映了与一年前相比的显著多元化。这是一个重大的进步。截至2023年12月31日,商业房地产贷款持平于134亿美元,与本季度初相比没有变化。

简而言之,与过去相比,一年前的风险敞口集中度更高。住宅贷款和其他贷款分别占投资贷款总额的7%和3%。

贷款和存款

我们一直在寻找地区银行贷款和存款的增长。从本质上讲,更多的存款意味着更多的可用于放贷的资金,而更多的贷款往往意味着更多的手续费收入和利息收入。也就是说,存款减少了,但贷款增加了。但这里有一个重要的附注。存款总额为814亿美元,较本季度初的827亿美元减少了13亿美元。减少的主要原因是与Signature交易相关的托管存款减少了18亿美元,但如果不考虑这些,总存款增加了4.57亿美元。

贷款也有所增长。投资贷款和租赁总额为846亿美元,而本季度初为840亿美元。第二季度的增长是由工商业贷款和住房抵押贷款的增长推动的。其中一个弱点是净息差,与上一季度相比,下降了45个基点,达到2.82%。这是由于流动性建设行动。

资产质量实际上有所改善

纽约社区银行资产质量实际上有所改善,但信用损失准备金激增 贷款增加了,但是由于准备金支出激增。我们惊讶地看到了资产质量相对改善。关注另一个关键指标:不良资产。在2023年,不良资产占总资产的比例相对稳定。与季度初相比,在四季度中,总不良贷款实际上减少了700万美元,或者减少了2%,至4.28亿美元。尽管回收资产为1400万美元,与上一季度相比略有增加。从连续季度来看,不良资产也从季度环比下降了1%,。

这是积极的,伙计们。

现在,损失准备金增加到与其他第四类银行一致。第四季度末,信贷损失准备金为9.92亿美元,而本季度初为6.19亿美元,增加了3.73亿美元,“反映了本季度建立准备金的行动,以应对办公部门的疲软,多户投资组合的潜在重新定价风险以及分类资产的增加。”因此,有一些迹象表明,写字楼房地产市场并非一帆风顺,但这并不预示着崩盘。信贷损失拨备占投资贷款总额的比例由上季的0.74%上升至1.17%,因准备金增加。

该银行历来效率很高。但第四季度却出现了异常,从第三季度的56.15%恶化至67.86%,明显高于去年同期的40.72%。这反映了收购更多资产和增加损失拨备的举措。

相对于账面价值仍然非常有吸引力

尽管股价大跌,但纽约银行的股价与账面价值相比仍有很大的折扣。这里是抄底时机。如果你认为股价即将崩盘,那就避开这只股票。但我们不赞同这种观点。

削减股息的确会带来伤害,但股价下跌的主要原因是削减股息。各方的解释各不相同,但我们从表面上看,管理层这么做是为了提高流动性,而不是因为该行陷入了困境。美联储正在密切关注,你可以放心,美联储正就这份报告和降息与纽约商业银行保持联系,以确保账面上没有可能正在扩散的不良资产。

整体估值是有吸引力的。我们确实喜欢将股价与账面价值进行比较。该银行的股价仍远低于账面价值。账面价值是14.28美元,所以以当前股价6.30美元计算,这是一个巨大的折扣。这里有形账面价值的折扣率为35% !我们喜欢购买接近或低于有形账面的银行股,因此这里的价值主张非常强。电话会议上透露了更多信息:

纽约社区银行在所有适用的监管要求下仍保持良好的资本状况,重新调整我们的资本分配优先级是加速资本建设的必要步骤。我们相信,我们在第四季度采取的这些行动,以及我们战略的持续执行,将使公司在长期内实现更高的价值。

总结

这对市场和纽约社区银行的股东来说都是一个冲击。但我们认为你利用了这个机会。当然,新的收益率调整是痛苦的,0.20美元的收益率现在是3%,减少了收益投资者的收入。很难下咽。但对于交易员和长期投资者来说,这家银行正在成长,正在采取战略举措,以确保其未来。

$纽约社区银行(NYCB)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47