中国银河:给予东鹏饮料买入评级

中国银河证券股份有限公司刘光意近期对东鹏饮料进行研究并发布了研究报告《2023年业绩预告点评:全年圆满收官,景气有望延续》,本报告对东鹏饮料给出买入评级,当前股价为162.9元。

东鹏饮料(605499) 核心观点: 事件:1月26日,公司发布公告,2023年预计收入110.6~113.1亿元,同比+30%~33%,归母净利润19.9~20.6亿元,同比+38%~43%;23Q4预计收入24.2~26.7亿元,同比+30%~44%,归母净利润3.3~4.1亿元,同比+21%~47%。 发货节奏前置叠加外部因素导致23Q4收入延续高景气。23Q4营收同比+30%~44%,增速算数平均值为37%,延续此前的高景气,预计主要得益于:1)在渠道库存保持良性水平的前提下,公司提前开启24财年导致发货节奏前置;2)23Q4气温偏暖推动终端饮料需求仍维持较好态势,同时年底流感对电解质水动销亦有催化;3)22Q4低基数背景下运动等户外消费场景复苏;4)渠道下沉红利持续释放。 产品结构优化+规模效应+PET瓶锁价推动23年盈利能力改善。2023全年归母净利率为18.0%~18.2%(同比+1~1.3pcts),总体呈现改善趋势,主要得益于产品结构优化、规模效应、制造效率提升以及公司在PET瓶成本较低的时候锁价。其中,23Q4归母净利率为13.8%~15.2%(同比-1~+0.4pcts),归母净利率中枢约14.5%(同比-0.3pcts),预计主要受白糖等大宗原料锁价周期影响,此外22Q4疫情期间公司差旅等费用较少导致管理费用率处于偏低水平。 核心大单品仍有下沉空间,第二增长曲线助力长远增长。短期看,考虑到发货节奏前置以及椰汁饮料、鸡尾酒等新品在1月相继上市,预计23Q1收入端有望延续高景气,而4-5月电解质水、无糖茶的加速铺货或对收入形成较好提振作用。长期看,“大金瓶”:西南、北方市场产品需求验证成功,市场下沉空间仍充足,前期渠道组织架构逐渐搭建完毕,23年底天津工厂开建,未来有望复制21年华东的成功经验;新品:电解质水、无糖茶均有望构筑第二增长曲线,在消费分级时代迎来品类高景气度,不同于市场担心公司产品力,我们认为只要品类需求验证成功,渠道力将至饮料行业的最终胜负手。 投资建议:根据公告小幅调整盈利预测,预计2023~2025年归母净利润分别为20.3/26.9/33.9亿元,同比+41.1%/32.5%/25.9%,EPS为5.1/6.7/8.5元,对应PE为32/24/19X,长期看公司业绩的确定性与成长性较稀缺,短期则建议重点关注24Q2旺季新品铺货节奏与动销对股价的催化,维持“推荐”评级。 风险提示:行业竞争加剧的风险,新品表现不及预期的风险,食品安全风险。

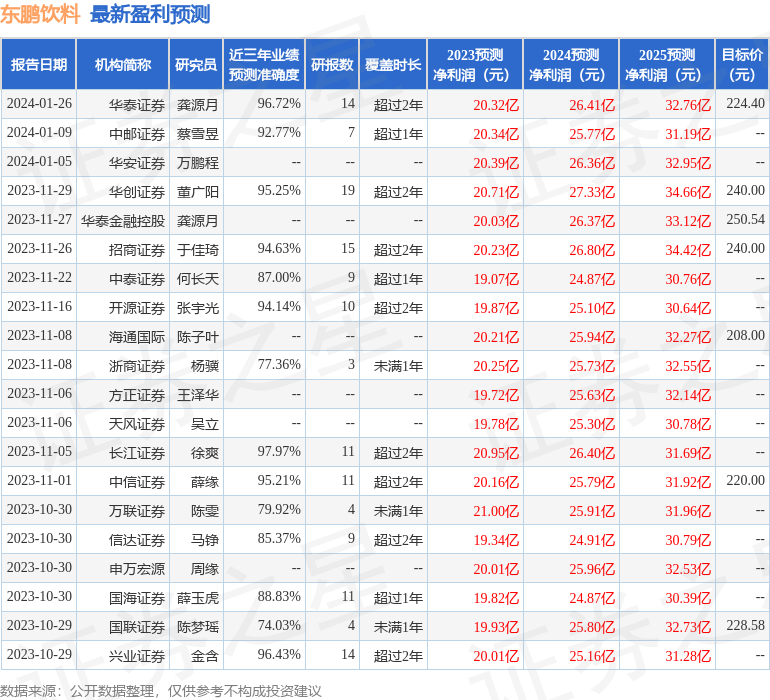

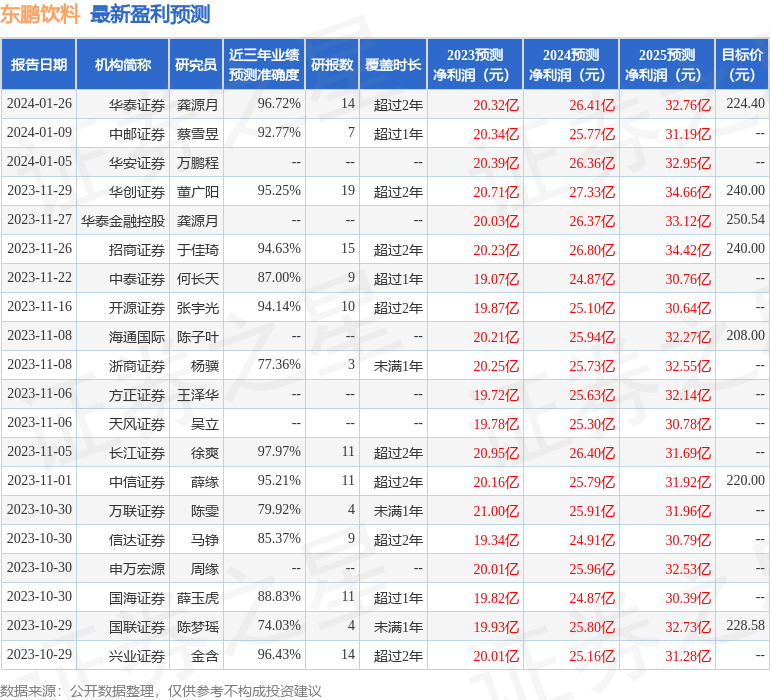

证券之星数据中心根据近三年发布的研报数据计算,长江证券徐爽研究员团队对该股研究较为深入,近三年预测准确度均值高达97.97%,其预测2023年度归属净利润为盈利20.95亿,根据现价换算的预测PE为31.1。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级19家,增持评级6家;过去90天内机构目标均价为218.48。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33