英特尔崩了!

昨日美股盘后,半导体巨头英特尔崩了,股价暴跌10.9%:

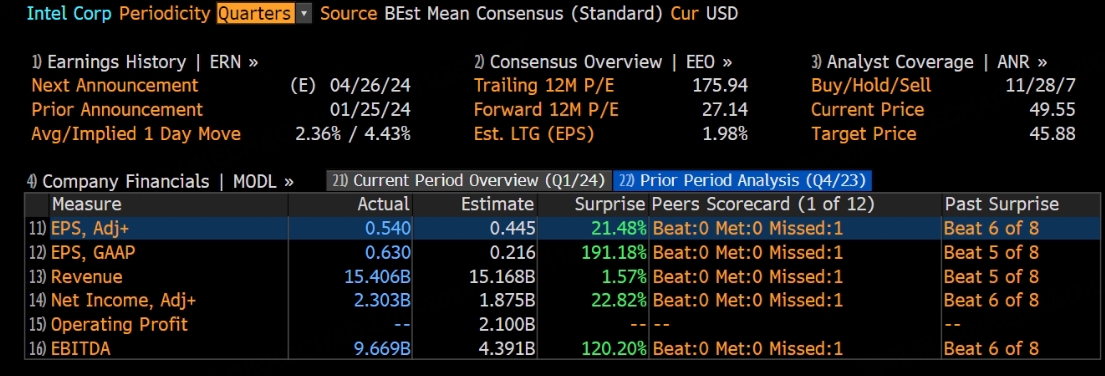

消息面上,英特尔发布了四季报,当季营收和净利润皆超出市场预期,但今年一季度业绩指引不佳,引发股价暴跌:

这份财报为何让华尔街紧张?

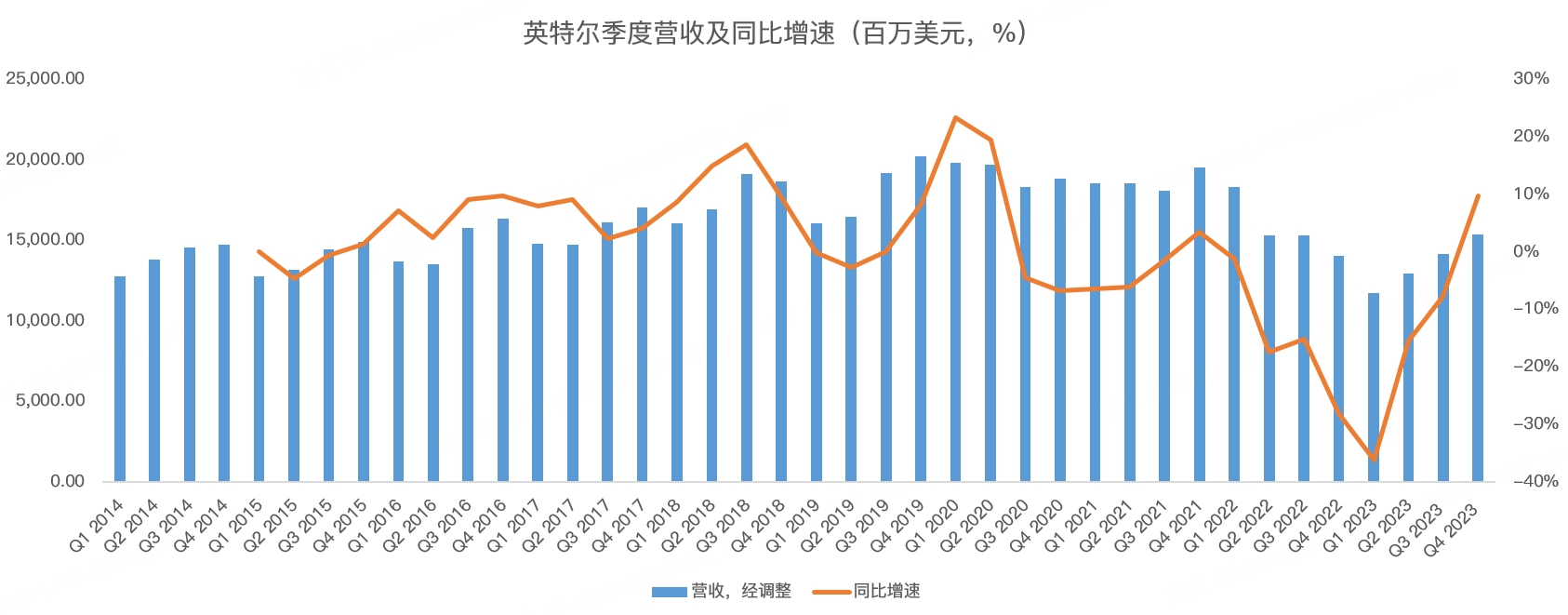

具体来看,去年四季度英特尔表现出众,营收154亿美元,同比增长9.7%,逼近管理层给出的146-156亿指引上限:

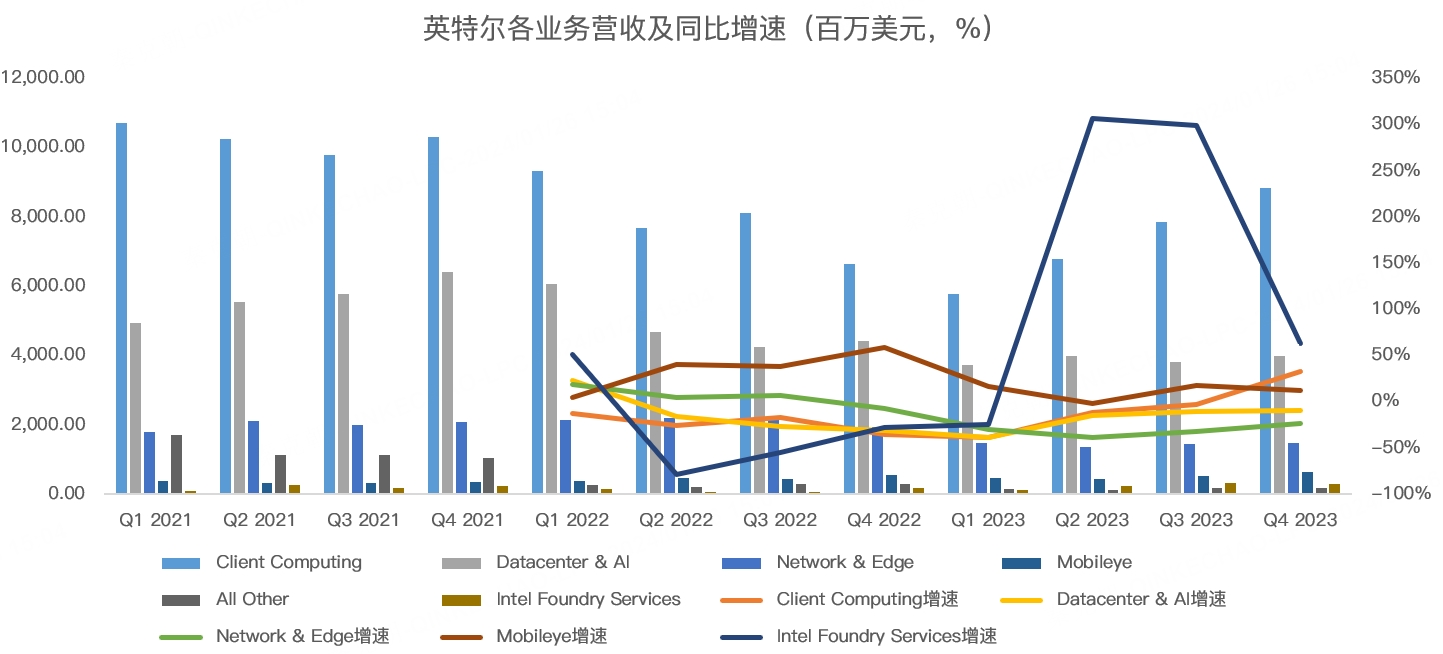

分业务来看,英特尔传统的客户端业务营收88.44亿美元,同比增长33.1%;数据中心业务营收39.85亿,同比下滑9.8%;网络及边缘业务营收14.7亿,同比下滑23.7%; 自动驾驶Mobileye营收6.37亿,同比增长12.7%;代工业务营收2.9亿,同比增长63.5%:

于英特尔而言,最重要的业务有两块,一个是客户端,一个是数据中心,前者和PC销量有关,去年四季度营收恢复高增,主要是PC厂商库存恢复正常,加上2022年四季度的低基数,显得同比增速较高,但只是恢复正常而已。

管理层预计2024年PC出货量有低个位数的增长,预计AI PC出货量在4000部左右。

总的来说,PC业务处于恢复期,问题不大,随着更多厂商推出AI PC,英特尔有望凭借行业东风继续复苏。

市场担忧的是数据中心业务,该业务较客户端业务更有潜力,但随着英伟达和AMD的竞争,英特尔在该业务上节节败退,去年四季度的营收增速较为疲软,至于英特尔的AI GPU,似乎还没能获得有意义的收入。

在这样的背景下,英特尔预计2024年一季度营收在122-132亿美元之间,中值增速8.4%,大幅不及分析师预期的142.5亿,是引发股价大跌的主要原因。

但是,个人感觉市场的预期有点乐观,加上英特尔的估值处于历史高位,稍有不及预期的情况,就引发的大跌:

因此,英特尔昨日大跌的背后,主要还是估值的问题,一旦股价回调,估值降至合理位置,英特尔仍有可能延续复苏趋势。

支撑英特尔复苏的动力主要是公司的IDM2.0战略,虽然IDM模式在21世纪后迎来挑战,如芯片制造工艺被纯代工模式的台积电反超,三星也是IDM模式,英特尔和三星这两个领头羊都被台积电反超,背后凸显商业模式的缺陷。

但英特尔IDM2.0战略有所进展,其坚称的4年5节点战略正常推进,先进制造工艺已经收到设计大厂的预订单,如果正如管理层所言,能够顺利实现该计划,则英特尔的代工业务将成为新的增长极,客户端和数据中心业务也有望凭借先进的制造工艺重获竞争力。

总的来说,英特尔四季报是优异的,引发股价大跌主要是市场预期过于乐观和英特尔估值处于高位,回调过后,或仍有机会! $英特尔(INTC)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56