红海危机干扰通胀,美股上攻不易

一、周度行情回顾

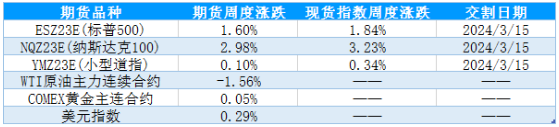

1、美国主要股指期货品种周度表现

12月份以来美联储发言鹰声再起,市场担忧美债利率过度定价,叠加非农就业数据超出预期、通胀保持韧性,叠加美联储的鹰派言论,十年期美债收益率回升,随着市场逐步将预期调整至美联储于2024年年中开启降息,降息预期修正之后利空影响边际减弱,市场情绪逐渐修复,三大指数震荡回升、维持高位区间震荡运行,美元指数震荡反弹、原油下跌。

表1:当前合约周度表现

资料来源:Wind 国际衍生品智库

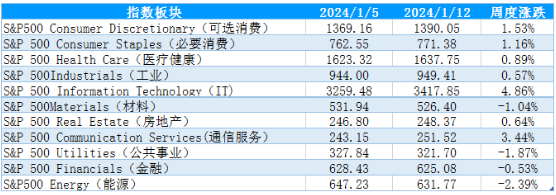

2、标普500行业指数周度数据

美国时间2024年1月9日-2024年1月15日当周,随着通胀数据的落地,市场降息预期逐渐被修正,鹰派担忧减弱,市场情绪修复,三大指数延续震荡上行,标普500指数陷入高位震荡,板块涨多跌少,除了才熬、能源、公共事业、金融板块下跌外,其余板块均上行,其中IT、通信服务、可选消费等板块涨幅居前。

表2:标普500行业指数一周涨跌情况

资料来源:Wind 国际衍生品智库

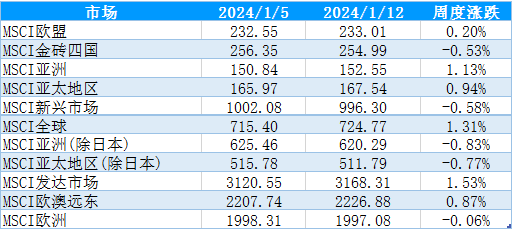

3、MSCI核心区域指数周度表现

美国时间2024年1月9日-2024年1月15日当周,随着美国经济数据落地、利空影响逐步减弱,十年期美债收益率再度震荡下行,国际资本风险偏好修复,MSCI市场指数涨多跌少,除了金砖四国、新兴市场、亚洲(除日本)、欧洲等指数下跌外,其余板块指数收涨。

表3:MSCI核心区域指数一周涨跌情况

资料来源:Wind 国际衍生品智库

二、基本面分析

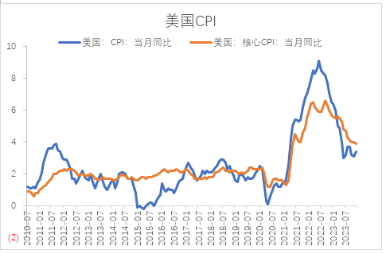

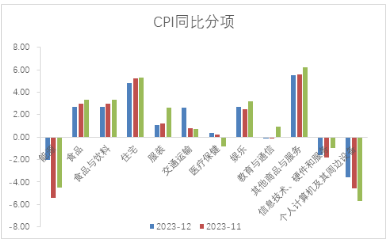

(1)红海危机支撑能源价格、美国12月CPI超预期,通胀韧性打压鸽派情绪。美东时间1月11日,美国劳工部公布的数据显示,美国12月未季调CPI年率录得3.4%,前值3.1%,预期3.2%;美国12月季调后CPI月率录得0.3%,前值0.1%、预期0.2%;美国12月未季调核心CPI年率录得3.9%,前值4%、预期3.8%。美国12月CPI超出市场预期、展现韧性。从CPI同比各分项来看,能源价格、交通运输、娱乐价格同比涨幅明显,12月红海危机发生之后全球航海运输成本增加、带动能源价格企稳反弹,增加了交通运输成本,同时12月份感恩节和圣诞节双节消费影响,带动12月CPI超预期反弹。信息技术、个人计算机及其周边设备同比价格跌幅收窄,与12月ISM制造业PMI小幅回升保持一致但制造业仍然处于收缩区间,其余食品、食品饮料、住宅、其他商品与服务同比增速小幅下滑,扣除食品和能源价格的核心CPI小幅下行。整体来看12月美国通胀超预期主要由于能源价格和交通运输成本增加所致、其余通胀价格也显示出较强的韧性。

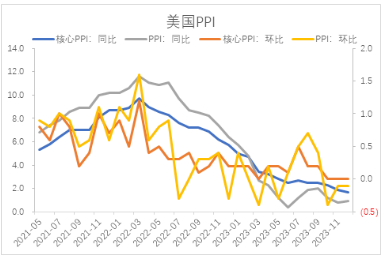

1月12日公布数据显示美国12月PPI同比增长1%,前值0.8%,预期1.3%;美国12月PPI环比下降0.1%,前值下滑0.1%,预期增长0.1%,12月PPI与能源和食品增速下滑相关,PPI的下滑减轻了市场对鹰派情绪的担忧,可能说明12月CPI韧性的持续性面临考验,但目前红海危机反复扰动的背景下通胀走势存在较大的不确定性。

图1:美国 12月CPI

资料来源:Wind 国际衍生品智库

图2:美国12月CPI分项数据

图3:美国12月PPI

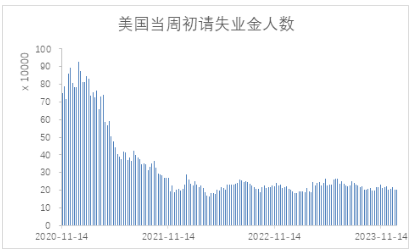

(2)美国当周初请失业金人数表现超出市场预期,就业市场韧性较强。1月11日公布数据显示美国至1月6日当周初请失业金人数录得20.2万人,前值20.3万人,预期21万人,美国当周初请失业金人数表现超出市场预期、显示就业市场韧性较强。11月以来当周初请失业金人数延续回落态势,随着汽车工人罢工的影响减弱、工人重返岗位,就业市场压力环节,同时12月劳动参与率下降、平均时薪同比增速反弹、环比小幅超出预期,薪资增速反复、通胀韧性显现、施压美联储。虽然制造业需求偏弱、消费业逐步放缓,但就业和通胀比市场预期韧性,美国经济软着陆的概率较大。

图4:美国当周初请失业金人数

资料来源:Wind 国际衍生品智库

目前红海危机对能源供给端的影响可能会持续一段时间,原油价格维持震荡偏强的可能性较大,同时美国服务业尚未落入萎缩区间,美国通胀水平存在反复的可能性,进一步打压市场鸽派情绪,鉴于通胀反复、就业韧性,为了避免二次通胀风险、美联储紧迫降息的必要性下降,美联储上半年维持观望的可能性较大。

三、持仓分析

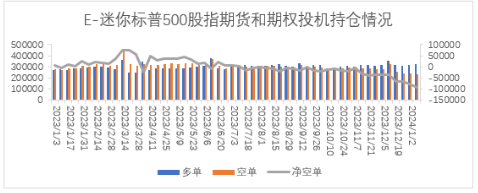

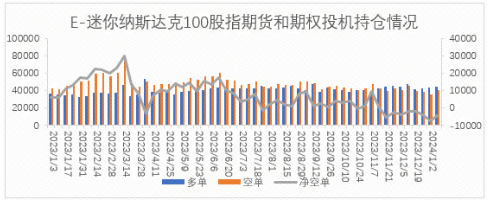

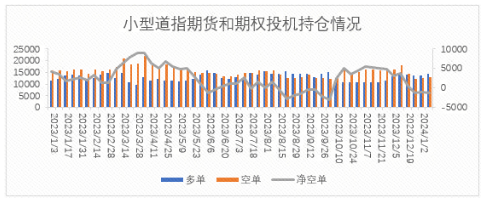

美国商品期货交易委员会(CFTC)公布的数据显示,截至1月9日当周,投机头寸在E-迷你标普500股指期货及期权的净多持仓由77739手增加至93438手,多单增加8933手,空单减少6766手;道琼斯($5)期货及期权净多持仓1041手增加至1349手,多单增加458手,空单增加150手;E-迷你纳斯达克100指数期货期权净多持仓7292手减少至4284手,多单增加1450手,空单增加4458手。

从持仓量情况来看,迷你纳斯达克指数期货、迷你标普500指数期货、小型道指期货投机持仓量分别增加5906手、2167手、608手;从净空单变化来看,小型道指期货期权、迷你标普500指数期货期权净空单分别减少308手、15699手,迷你纳斯达克100指数期货期权净空单增加3008手。持仓情况显示,小型道指和迷你标普500指数的多头投机力量增加、纳斯达克指数的空头力量增加,指数多空表现分化。

图4:迷你标普500期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图5:E-迷你纳斯达克100期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图6:道琼斯($5)期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智

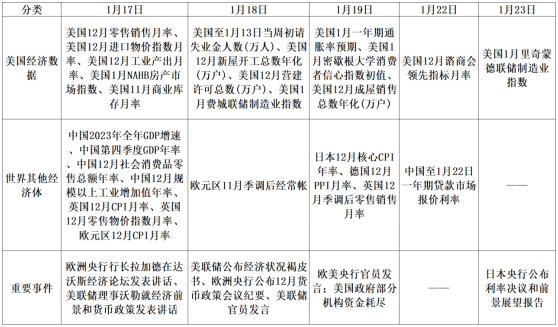

四、热点关注

表4:未来一周热点关注

资料来源:金十数据 国际衍生品智库

五、行情展望

从基本面来看,12月FOMC利率决议会议之后市场鸽派预期迅速升温、十年期美债收益率快速回调,但12月通胀、就业数据显示出较强韧性,美国经济软着陆的概率较大,叠加12月以来美联储发言偏向鹰派,降息预期逐步修正、美债短期陷入震荡,2024年上半年美联储维持观望和较高利率水平的概率较大,分母端利率水平下降的驱动短期减弱、分子端经济下行的压力临近,是近期美股涨势收窄的主要原因。

从市场层面来看,持仓数据显示1月份以来,迷你标普和道指投机多单量增加、迷你纳斯达克指数空头力量略有增强,三大迷你指数期货的投机持仓量表现分化。综合来看,目前基本面回落的压力以及降息预期修正的考验已经被市场逐渐计价,美股持续调整的空间有限,中长期来看,利率下行趋势基本确定、对美股形成支撑,在短期多空交织的情景下,预计美股可能延续高位区间震荡的格局,建议高抛低吸的区间思路应对。

$NQ100指数主连 2403(NQmain)$ $SP500指数主连 2403(ESmain)$ $道琼斯指数主连 2403(YMmain)$ $黄金主连 2402(GCmain)$ $WTI原油主连 2402(CLmain)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26