欧美市场需求迎催化,光伏领衔新能源王者归来?

前言: 整体来看,我国光伏板块市场主要担忧为产能过剩,需求端景气度成为影响板块估值中枢的一大因素。国内市场新增装机持续大超预期,光伏组件出口短期降幅有所缓解,展望未来,光伏产业两大海外重要市场美国和欧洲迎来利好催化。其中美国市场受组件价格下跌传导和美国降息影响,光伏项目收益率有望显著抬升,刺激项目需求;欧洲市场受红海事件影响,能源危机预期再起,天然气等传统能源价格上行,使光伏等电力设备新能源性价比凸显,改善我国光伏企业出口预期。

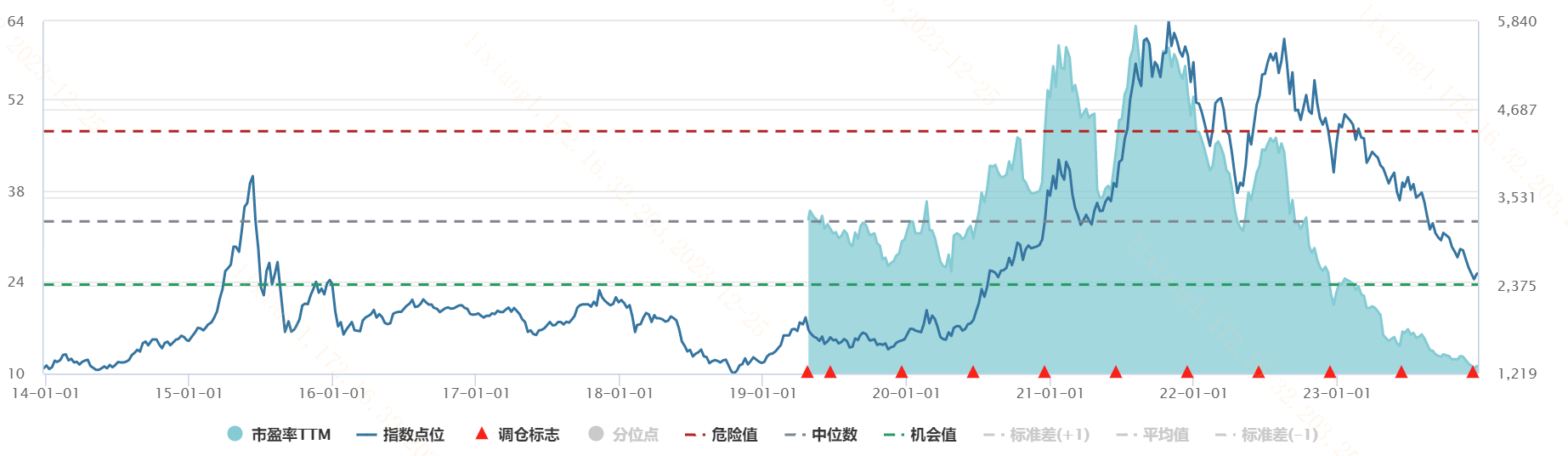

光伏50ETF(516880)跟踪的中证光伏产业指数当前市盈率TTM为11.16,指数发布以来市盈率分位数低至0.84%,性价比显现,值得重点关注。

光伏板块2023年以来的走势可能让很多投资者“爱恨交加”,在基本面数据年初以来“淡季不淡”、持续超预期的背景下,市场反而对利空消息似乎格外敏感。这一“异象”的背后,是光伏行业近两年对补贴不再依赖、进入平价上网时代后,光伏行业基本具备市场化独立生存能力,市场化商业模式逐渐成立,导致大量中低端逐利产能盲目扩张。

2024年11月15日,相关部门表示,我国光伏行业确实存在一定阶段性和结构性过剩风险,但总体属于正常范围,对于我国光伏产业遇到的暂时性困难,要在正确认识产能的基础上,共同巩固来之不易的全球竞争优势。因此,在光伏行业产能过剩成为行业共识的背景下,如果装机需求端足够旺盛的话,边际上能够缓解市场的忧虑,提振光伏板块的估值中枢。

一、国内市场:新增装机大超预期

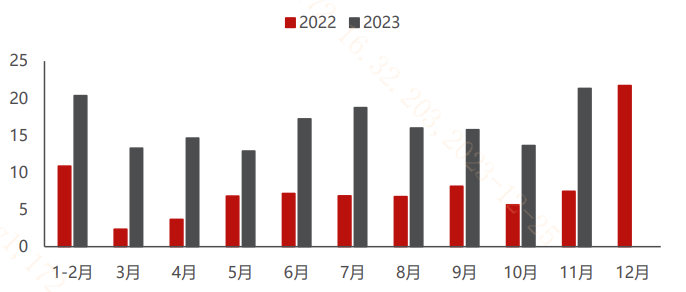

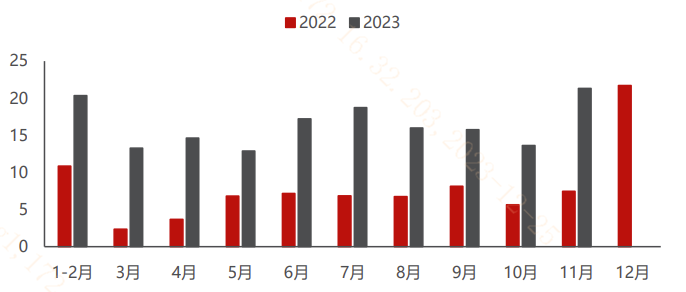

11月光伏新增装机达到21.32GW,同比高增185.41%。1-11月我国新增光伏装机163.88GW,同比高增149.40%。四季度是国内集中式光伏新增装机的传统旺季,叠加年底硅料供给再度释放、在硅料连续三周缓慢跌价的背景下,11月国内装机需求持续高增。

图:2023年1-11月我国新增光伏装机量(GW)

(信息来源:民生证券)

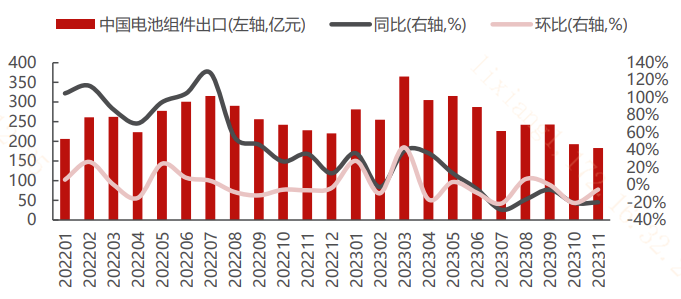

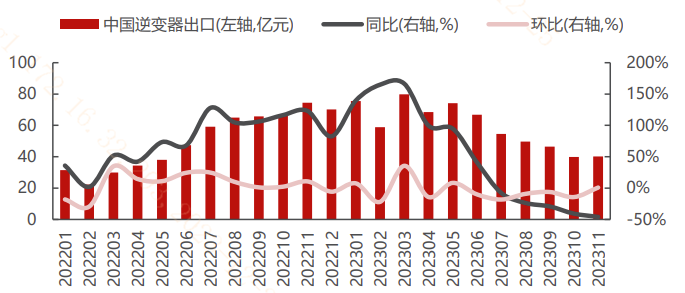

产业链出海维度,11月我国太阳能电池(含组件)出口金额183.06亿元,同比-19.73%、环比-5.14%,自10月以来单月出口额继续低于200亿元,但同环比降幅相较10月份均有所收窄。11月逆变器出口40.22亿元,同比-45.94%,环比+0.91%,环比迎来自6月以来的首次由负转正。

图:我国太阳能电池(含组件)出口金额(亿元)

图:我国逆变器出口金额(亿元)

(信息来源:民生证券)

与国内新增装机的高景气相对,光伏产业链出口“成绩单”持续不尽人意。在国内产能过剩成为市场共同忧虑的背景下,光伏出口空间对板块未来成长性的重要程度不言而喻。光伏产业链出口市场上,美国是重要的增量市场,欧洲是重要的存量市场,当前阶段这两大市场都出现偏利好催化,有望加速我国光伏出口的修复预期,可通过光伏50ETF(516880)提前配置。

二、出海美国展望:美国降息提高光伏电站收益率,有望刺激装机需求

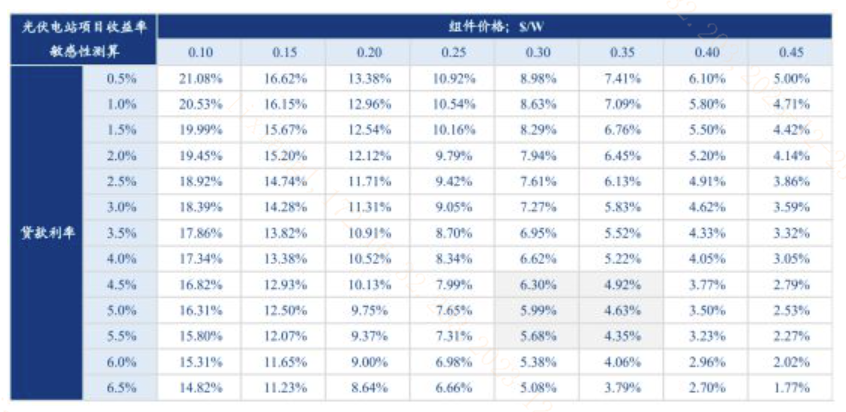

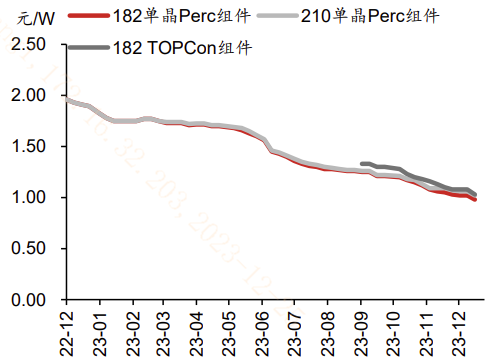

光伏电站的收益率会受到多种因素影响,比如组件价格、贷款利率和电价等等。其中,由于电站项目投资额较大,发电企业往往会采用一定比例的债务融资,融资利率因而是光伏电站的成本,融资利率越低,光伏电站项目收益率越高。组件价格端,光伏主产业链上游硅料跌价持续蔓延到下游组件端,未来若传导至美国,将进一步降低光伏电站项目成本,提升光伏电站项目收益率。

图:光伏电站项目收益率敏感性测算表

(信息来源:华创证券)

(1)融资利率端,美国12月选择暂停加息,将联邦基金利率目标区间继续维持在5.25%-5.50%之间。美国发布的最新一期经济前景预测中,2024年的联邦利率中值预期为4.6%,以每次降息25个基点计算,相当于明年共降息三次,超出市场预期。此外,在12月22日核心PCE物价指数超预期降温以后,FedWatch工具显示美国2024年3月降息25bp的概率已经超过了80%,降息节奏也有望加快。

根据华创证券的光伏电站项目收益率敏感性测算表,美国未来加速进入降息通道背景下,利率如期的回落将提高光伏电站收益率并刺激装机需求。假设贷款比例为70%,贷款利率5.5%,如果组件价格为0.35美元/W,光伏电站的收益率是4.35%。如果贷款利率下跌1%,光伏电站收益率将抬升至4.92%,增加幅度达到0.57%。

(2)组件价格端,2023年2月以来硅料价格的持续下行带动光伏主产业链持续跌价,下游组件中标价格下行趋势明显,逼近1元/W的零毛利率水平。如果后期能够传导到美国光伏组件成本,假设组件价格跌至0.25美元/W,其他条件不变前提下,光伏电站收益率将抬升至7.31%,增加幅度达到2.69%。

图:光伏组件价格变化

(信息来源:野村东方国际)

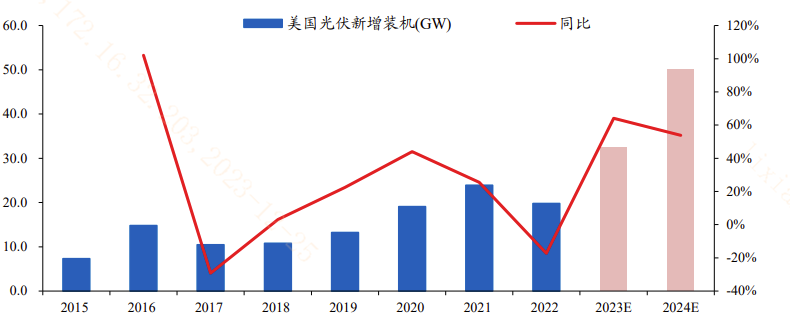

综合美国降息和组件跌价影响,据华创证券测算未来美国光伏项目收益率将整体提升3-4个百分点,刺激美国光伏项目需求超预期。2024年美国光伏装机可达45-55GW,同比增长38%-69%,利好光伏整体产业链,光伏50ETF(516880)配置价值凸显。

政策面,2023年11月中美两国共同发表《关于加强合作应对气候危机的阳光之乡声明》,双方重申致力于双边合作,并与其他国家共同努力应对气候危机。中美新能源贸易摩擦边际缓和的背景下,我国光伏企业有望享受美国低基数高增长的红利。

图:2024年美国光伏装机可达45-55GW,同比增长38%-69%

(信息来源:华创证券)

三、出海欧洲展望:红海冲突抬升天然气等传统能源价格,光伏性价比或刺激需求

红海航道作为全球海运线路上最重要的航道,与苏伊士运河共同构成了“欧亚”水上通道,是世界上最繁忙的水道之一,全球近12%的贸易都要经过这里,可谓是全球能源、物资供应链的一条“生命线”。

石油涨价:据美国能源信息署统计,每天有880万桶石油通过红海,多个国际油轮巨头表示将避开受袭的红海航线,改绕道非洲南部的好望角。红海海域大面积停航引发原油供应紧张情绪,截至12月22日,布伦特原油价格周度环比上涨3.29%;WTI原油周度环比上涨2.98%。

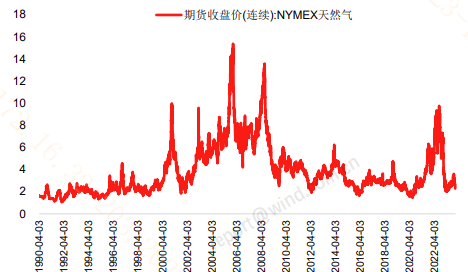

天然气涨价:欧洲天然气运输船通常经由红海和苏伊士运河往返中东和欧洲之间,本周欧洲基准——荷兰近月天然气期货价格一度上涨13%。截至12月22日,英国天然气价格环比周度上涨3.36%;NYMEX(纽约商品交易所)天然气价格环比上周上涨5.55%。

图:NYMEX 天然气期货价格

(信息来源:中信建投)

2022年国际矛盾引发欧洲天然气价格高涨,欧洲能源危机使光伏等电力设备新能源的性价比凸显,为了减少对俄罗斯能源的依赖,欧洲国家纷纷转向光伏能源,并大量进口我国光伏组件。关注光伏50ETF(516880)配置价值。

整体来看,我国光伏板块市场主要担忧为产能过剩,需求端景气度成为影响板块估值中枢的一大因素。国内市场新增装机持续大超预期,光伏组件出口短期降幅有所缓解,展望未来,光伏产业两大海外重要市场美国和欧洲迎来利好催化。其中美国市场受组件价格下跌传导和美国降息影响,光伏项目收益率有望显著抬升,刺激项目需求;使光伏等电力设备新能源性价比凸显,改善我国光伏企业出口预期。

光伏50ETF(516880)跟踪的中证光伏产业指数当前市盈率TTM为11.16,指数发布以来市盈率分位数低至0.84%,性价比显现,值得重点关注。

图:中证光伏产业指数市盈率TTM走势

(信息来源:Wind;截至20231225)

风险提示

尊敬的投资者:投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:请投资者关注标的指数波动的风险以及ETF(交易型开放式基金)投资的特有风险。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、以上基金由银华基金依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站【http://eid.csrc.gov.cn/fund/】和基金管理人网站【www.yhfund.com.cn】进行了公开披露。中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于基金没有风险。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47