海通国际:给予金山办公增持评级,目标价位338.4元

海通国际证券集团有限公司Lin Yang近期对金山办公进行研究并发布了研究报告《订阅业务表现亮眼,AI战略持续推进》,本报告对金山办公给出增持评级,认为其目标价位为338.40元,当前股价为269.95元,预期上涨幅度为25.36%。

金山办公(688111) 投资要点: 营收稳健增长。公司发布2023年年度业绩预告,预计2023年实现营业收入43.69亿元到47.95亿元,同比增长12.45%到23.41%,中位数为17.93%;实现归母净利润12.35亿元到13.66亿元,同比增长10.55%到22.19%,中位数为16.37%;实现扣非归母净利润11.78亿元到13.02亿元,同比增长25.47%到38.68%,中位数为32.08%。根据年度业绩预告中位数倒推2023年Q4季度,预计2023年Q4季度实现营业收入13.11亿元,同比增长20.34%;实现归母净利润4.07亿元,同比增长33.78%;实现扣非归母净利润3.80亿元,同比增长37.43%。 订阅业务表现亮眼,信创承压。2023年,公司机构和个人订阅业务收入双双上涨,抵消了机构授权业务和互联网广告业务调整带来的影响,推动公司整体业绩持续增长。针对政企客户降本增效、数据全面云化及安全管控等需求,推出了一站式智能办公平台WPS365,产品和服务双优化,有效提升政企客户数智化办公体验,推动国内机构订阅及服务业务快速增长。针对个人用户的多元化需求,优化全线产品使用体验,实现了个人版与企业版应用功能的全面打通。会员权益体系全新升级,不断提升付费转化与客单价,带动国内个人办公服务订阅业务稳定增长。2023年Q3季度机构订阅及服务业务收入2.48亿元,同比增长36.13%;2023年Q3季度个人办公服务订阅业务收入6.50亿元,同比增长25.64%。2023年Q3季度机构授权业务收入1.31亿元,同比下降41.72%,主要系受到2022年同期高基数及2023年Q3党政领域信创订单不及预期影响;2023年Q3季度互联网广告推广服务及其他业务收入0.68亿元,同比下降14.38%,主要系公司重视用户体验,持续调整互联网广告业务。 PC端月活设备数保持稳健增长。截至2023年Q3季度,公司主要产品月度活跃设备数为5.89亿,同比增长1.90%。其中WPS Office PC版月度活跃设备数2.59亿,同比增长8.82%;移动版月度活跃设备数3.27亿,同比下降2.68%。 战略强调协作和AI。公司全面拥抱AI变革,夯实产品技术优势,锚定AIGC(内容创作)、Copilot(智慧助手)、Insight(知识洞察)三个战略方向发展。公司在AIGC方面充分准备,相关功能有望率先上线;Copilot和Insight将依赖自研小模型,预期2024年有望上线商业化应用。我们认为未来在AI加持下,公司产品有望满足更多C端及B端用户的需求。 营业收入(百万32803885470960377905 资料来源:公司年报(2021-2022),HTI 备注:净利润为归属母公司所有者的净利润 第二批国产AI大模型获批,WPS AI备案通过。11月4日,第二批AI大模型通过备案落地,包括网易有道(“子曰”大模型)、蚂蚁集团(百灵大模型)、面壁智能(“面壁露卡Luca”)、出门问问(“序列猴子”)、昆仑万维(“天工”大模型)、美团(模型)、知乎(“知海图AI”模型)、月之暗面(moonshot)、金山办公(WPSAI)、好未来(MathGPT大模型)、360公司(奇元大模型)等约11家公司的AI大模型产品。金山办公WPS AI作为协同办公赛道的类ChatGPT应用,已接入WPS文字、演示、表格、PDF、金山文档多产品线,有助于解决用户在内容生产、内容理解、指令操作等方面的日常办公难题。WPS AI于第四季度正式开启公测,进一步赋能智能办公新场景,为用户开启智能办公新体验。 盈利预测及投资建议。公司机构及个人订阅业务有望保持快速增长,用户对AI+办公有普遍需求,公司在AI相关产品功能上不断积累及创新,有望带来积极的收入增量;此外,公司不断满足政企客户数智化办公需求,以及进行会员体系升级、会员运营优化等,有望推动月活设备数、付费用户数、客单价持续提升。随着公司不断增强产品竞争力,不断夯实竞争壁垒,我们预计公司2023-2025年机构订阅业务增速分别为42%、42%、42%,个人订阅业务增速分别为35%、35%、35%;机构授权业务短期承压,后续随党政信创铺开有望恢复增长,预计2023-2025年增速分别为-19%、5%、8%;互联网广告业务主动持续收缩,预计2023-2025年增速分别为-6%、-30%、-40%。我们预计公司2023-2025年营业收入分别为47.09、60.37、79.05亿元,同比增长分别为21.2%、28.2%、30.9%;归母净利润分别为13.12、17.38、23.21亿元,同比增长分别为17.4%、32.5%、33.6%;EPS分别为2.84、3.76、5.03元。参考可比公司,给予2024年90倍PE,目标价338.4元,给予“优于大市”评级。 风险提示。AI技术产品研发及落地不及预期,信创订单不及预期。

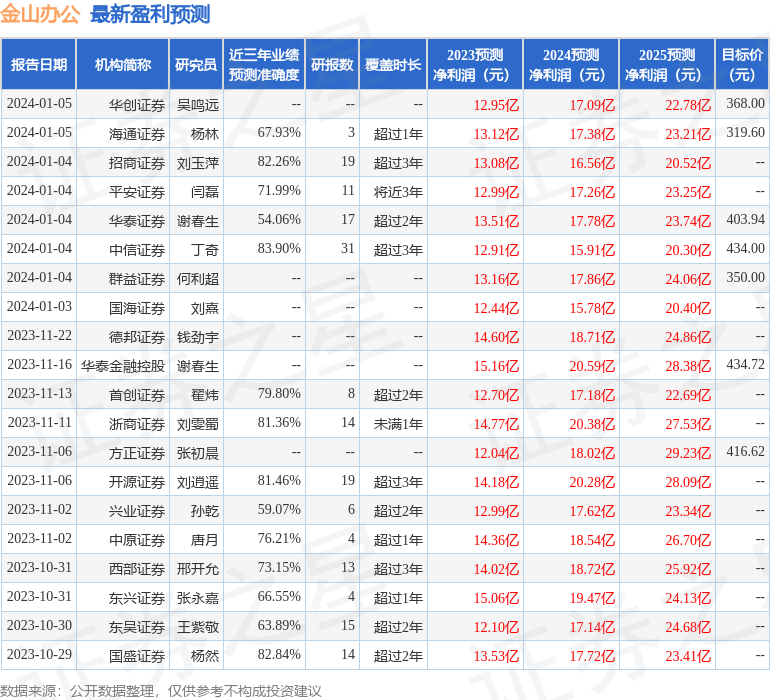

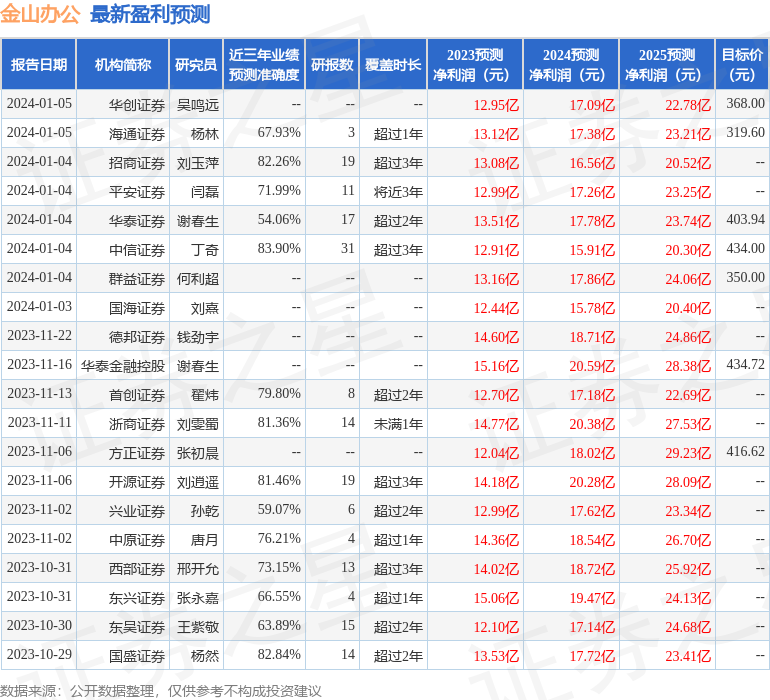

证券之星数据中心根据近三年发布的研报数据计算,中信证券丁奇研究员团队对该股研究较为深入,近三年预测准确度均值高达83.9%,其预测2023年度归属净利润为盈利12.91亿,根据现价换算的预测PE为96.55。

最新盈利预测明细如下:

该股最近90天内共有33家机构给出评级,买入评级29家,增持评级4家;过去90天内机构目标均价为396.29。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56