华金证券:给予东阿阿胶增持评级

华金证券股份有限公司赵宁达近期对东阿阿胶进行研究并发布了研究报告《股权激励提振发展信心,双轮驱动激活内生动力》,本报告对东阿阿胶给出增持评级,当前股价为49.98元。

东阿阿胶(000423) 投资要点 事件:2024年1月2日,公司发布第一期限制性股票激励计划(草案)及回购股份公告。公司拟以自有资金回购151.23-166万股,回购价格不超74.82元/股,用于股权激励计划。公司计划向包含董事、高管、中层及核心骨干在内的185人授予不超151.23万股(占公司总股本0.2348%)限制性股票,授予价格为24.98元/股;解禁指标涵盖ROE、净利润CAGR、营业利润率三重维度。 股权激励全面综合考核,彰显公司长期发展信心。本次激励计划各年度考核指标为:1)2024-2026年ROE不低于10%、10.5%、11%,且不低于同业平均或对标企业75分位;2)以2022年为基准,2024-2026年归母净利润CAGR均不低于20%,且不低于同业平均或对标企业75分位;3)2024-2026年营业利润率不低于23%、23.5%、24%。股权激励将核心员工与公司利益深度绑定,有助于增加公司人才吸引力,促进公司核心队伍建设,更加有利于公司长远发展。 坚持“药品+健康消费品”双轮驱动,成效显著。公司加速业务重塑,坚持“药品+健康消费品”双轮驱动,以阿胶、复方阿胶浆为基石,向“阿胶+”及“+阿胶”不断延伸。1)传统阿胶块:公司通过精准营销、品牌唤醒促进终端纯销持续增量;并持续打造“滋补国宝”顶流品牌,夯实品牌基石;2023Q1-Q3阿胶块营收占比约50%,增长基本持平。2)复方阿胶浆:公司全面落地大品种战略,深耕连锁、拓展县乡市场,搭建动销体系;2023Q1-Q3复方阿胶浆营收占比近30%,增速近40%;同时积极拓展新适应症,开展治疗癌因性疲乏、改善睡眠、治疗卵巢综合征、改善阳康后疲劳等高等级循证医学研究,适应症的扩大有望拓展消费者人群,提升市场渗透率。3)桃花姬阿胶糕:作为健康消费品领域核心品牌,将通过快消品思路实现从区域性品牌向全国性品牌迈进;2023年以来已通过打造出圈金曲、多媒体高频次重点市场覆盖、官宣明星代言等活动深化动销及终端渗透;2023Q1-Q3桃花姬阿胶糕营收占比约10%,增速70%左右;未来将持续丰富桃花姬品牌内涵,探索“轻养生”第二增长曲线。4)其他:男士滋补品牌“皇家围场1619”已于2023年6月焕新上市,通过重点布局线下零售市场有望提升男科市场占有率。 投资建议:公司发布股权激励计划提振长期发展信心,双轮驱动发展战略成效显著,成长动力充足。我们预测公司2023-2025年归母净利润分别为10.21/12.81/15.71亿元,增速分别为31%/26%/23%;对应PE分别为32/25/21倍。首次覆盖,给予“增持-A”建议。 风险提示:行业政策变化风险、市场竞争加剧风险、阿胶价格体系波动风险、产品推广不及预期风险等。

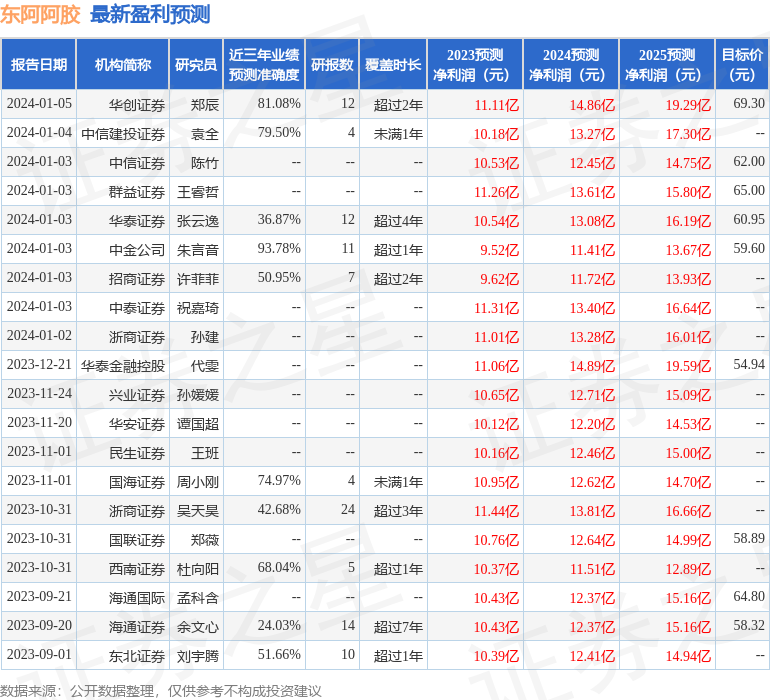

证券之星数据中心根据近三年发布的研报数据计算,中金公司朱言音研究员团队对该股研究较为深入,近三年预测准确度均值高达93.78%,其预测2023年度归属净利润为盈利9.52亿,根据现价换算的预测PE为33.81。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级10家,增持评级4家;过去90天内机构目标均价为62.65。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56