瑞·达利欧看涨美国电话电报,错了吗?

因为高股息、相对稳定的商业模式,美国电话电报深受投资者喜爱。而且,亿万富翁瑞·达利欧的桥水基金最近买入美国电话电报,这进一步增加了该股背后的看涨共识。

但是,有外国投资者认为桥水的看涨态度是错误的,他的逻辑是什么?一起来看看。

作者:Samuel Smith

为什么瑞·达利欧的看涨态度是错误的

作者表示,高股息股票在赢得投资组合席位之前应该通过四个关键测试:

防御性和持久的商业模式

强大的资产负债表

安全且增长的股息支付

足够高的当前股息收益率

然而,当根据这些标准评估美国电话电报时,该公司在几个方面都存在不足,因此作者认为瑞·达利欧和多头的看涨是错误的。

就防御性和持久的商业模式而言,尽管美国电话电报在电信领域拥有大规模的业务,并且在该领域有着悠久的历史记录,但它今天仍然处于非常脆弱的地位。电信行业的特点是激烈的竞争和持续需要高资本支出,以便在众多选择中生存下来,因此不像公用事业等其他更具防御性的行业那样提供相同水平的持久性和可预测性。相反,美国电话电报多年来在基础设施和收购方面的巨额投资使其背负了沉重的债务负担,而收入和利润却几乎没有增长。此外,仅仅是亚马逊进入该行业的威胁就导致美国电话电报的股价暴跌,进一步凸显了这种商业模式是多么脆弱。

在其资本密集型和竞争性之间,美国电话电报似乎陷入了一个无休止的循环,债务和资本支出使其资产负债表紧张,而这些投资的回报却非常低。这种组合对可持续和可靠的长期股息增长来说不是好兆头。

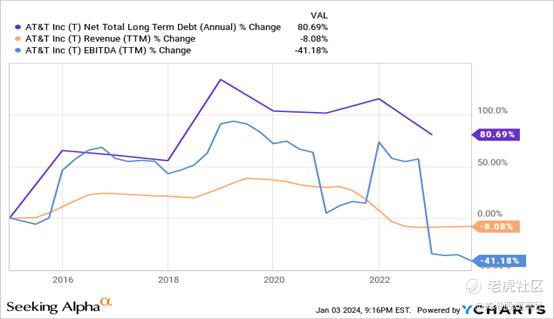

就其资产负债表而言,如前所述,美国电话电报由于多年来昂贵的资本支出和未能实现相应收入和EBITDA增长而拥有巨额债务。正如下图所示,过去十年中,美国电话电报的长期净债务总额增长了80.69%,而其EBITDA则惊人地下降了41.18%:

随着利率上升,电信领域的竞争和资本支出需求空前高涨,美国电话电报的高债务水平给资产负债表带来了巨大压力,迫使管理层不久前削减股息,并在可预见的未来继续将削减债务的优先级置于股息增长之上。因此,股东们不太可能在未来几年看到资本回报的大幅增长,这可能也会限制总回报。

这就引出了衡量一只优质派息股票的第三个标准:安全且不断增长的派息。美国电话电报再次未能通过这一测试,因为在管理层能够成功降低沉重的债务负担,同时满足其巨大的资本支出需求之前,它不太可能看到多少股息增长。华尔街分析师显然也认为这是最有可能的情况,他们预测到2027年每股股息的年复合增长率只有1%左右,这意味着随着时间的推移,股息可能会因通货膨胀而失去购买力。最重要的是,对美国电话电报有毒铅电缆的责任及其对股息的潜在影响的调查还在持续,这导致CEO在第二季度收益电话会议上做出回避回应,进一步质疑美国电话电报股息支付的安全性和增长潜力。

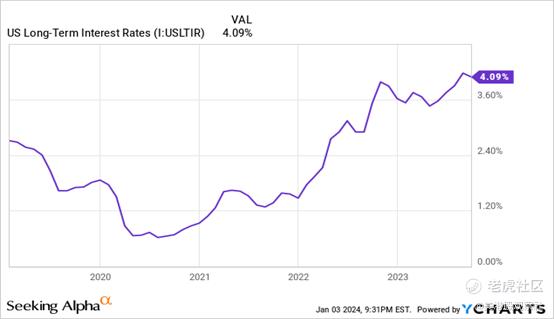

最后,美国电话电报的最大的得分点在于其股息收益率高达6.5%,远高于标普500指数那微弱的1.4%。然而,与其历史相比,它却不太令人印象深刻,实际上低于其近五年的平均收益率6.78%,尽管在此期间利率大幅上升:

尽管利率大多处于高位,且公司面临严重的增长阻力,但与历史平均水平大致相符的EV/EBITDA倍数相结合,美国电话电报的股息看起来就不那么令人印象深刻了,股票的总回报前景似乎相当疲弱。

总结

美国电话电报的商业模式受到激烈竞争和高资本支出要求的制约,加重了其沉重的债务负担和疲弱的增长前景。因此,其股息增长前景在可预见的未来似乎令人沮丧,其估值也不令人印象深刻。尽管其当前的股息收益率与标普500 ETF或大型股息ETF相比可能显得有吸引力,但除了当前收益外,几乎没有其他足够的理由值得购买。

译者案:

虽然巨额的债务确实困扰着美国电话电报,但是美国电话电报也在采取措施,改善自己的财务情况。比如说,美国电话电报与爱立信达成的价值高达140亿美元的开放式无线接入网络(ORAN)设备协议,这有望帮助美国电话电报大幅降低设备成本。

在瑞银全球媒体与传播大会上,CEO John Stankey发表了以下声明:

"我认为正如我们刚刚讨论的,ORAN这样的事情以及我们在资本支出的其他方面提高效率的做法,为我们在业务运营的框架内提供了新的机会。"

当然,具体的成效如何,或许只有等待时间来解答。

$美国电话电报(T)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56