央企科技:权重板块迎来需求拐点,新兴板块注入成长动能

目前央企科技引领指数有效表征央企的发展特征,尤其是涉及国家安全的国防军工行业权重占比已接近50%,是指数业绩表现的重要基本盘。这个板块的特征几何,未来又将迎来怎样的历史性变革和成长动能,我们从它出发,剖析央企科技指数的投资价值。

1. 指数覆盖军工核心赛道,行业2023年表现承压

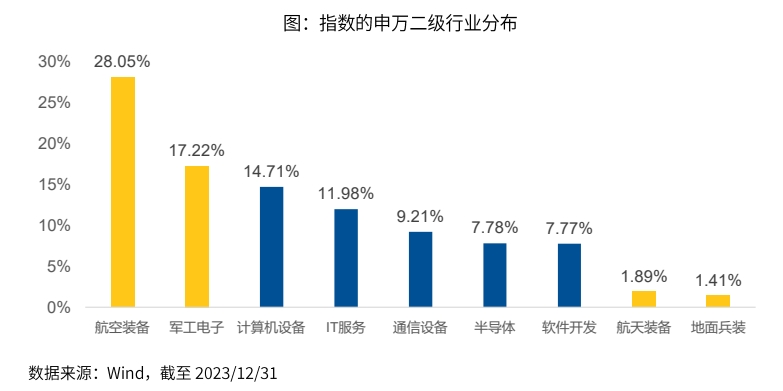

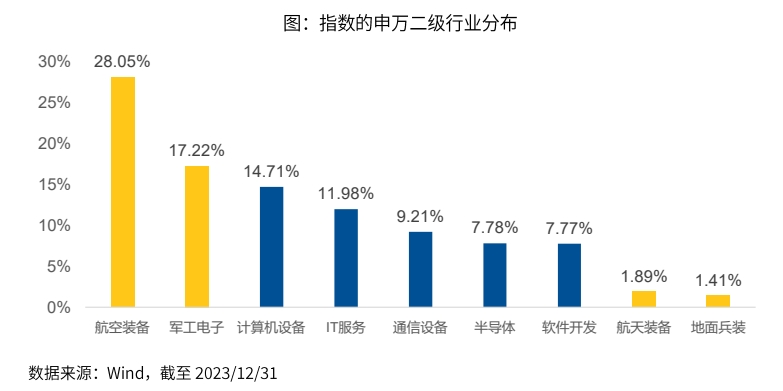

在前期的介绍里我们发现,央企科技引领指数中的军工板块占比较高。如果进一步拆解发现,指数涉及军工板块的多个产业链,涵盖航空装备(28%)、军工电子(17%)、航天装备(2%)和地面兵装(1%)等。

从指数涉及军工行业的成份股构成来看,军工电子、航空装备等领域的龙头股权重排名靠前,从2023年的业绩表现来看,军工电子领域个股跌幅居前,权重股中仅中航沈飞、中航高科实现正收益。

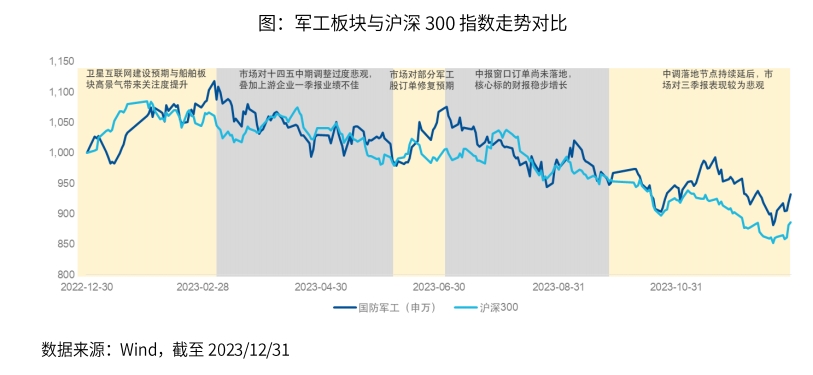

回顾2023年军工板块的走势,其下跌幅度达到6.8%相对较大,在所有申万一级行业中涨跌幅排名处于14/31,其背后主要原因在于,市场对于未来需求和盈利表现有所担忧。

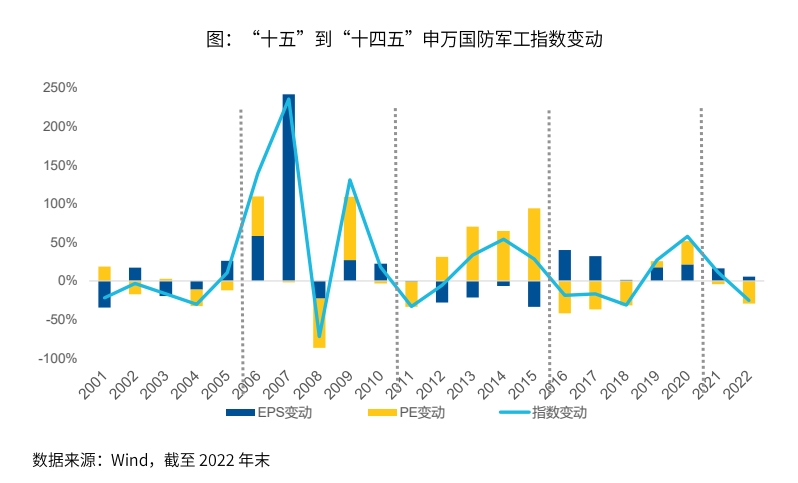

2. 需求落地虽迟但到,行业再迎高质量发展期

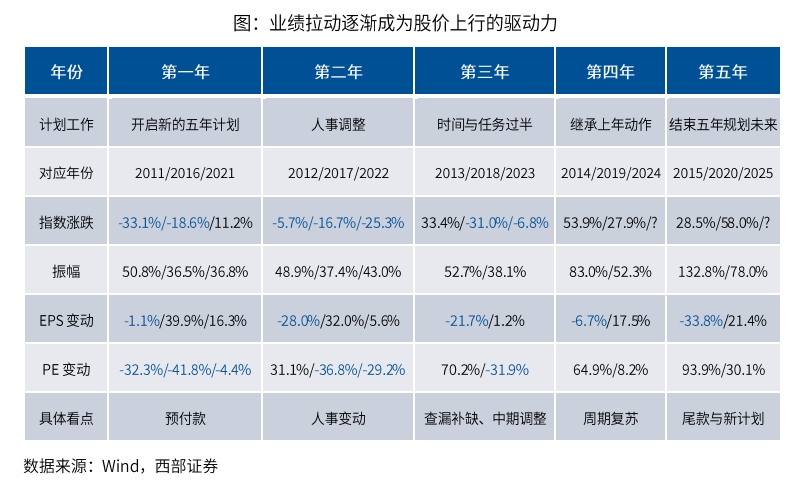

军工板块是一个下游需求以来国家资本开支的行业,需求计划性往往多于市场性,需求端受产业相关计划影响较高。回顾过去5年军工板块的行情表现,可以发现其投资逻辑已转变为订单落地以及业绩驱动。

如果把视角进一步拉大到过往12年的走势,可以发现当板块处于五年规划前两年时,行业指数回报率较差,处于后两年时指数回报率较好且往往与市场形成向上共振,主要原因在于前两年更多地出现 EPS上升消化估值状态,后两年更多出现需求落地后估值端的扩张。

本次中期调整的订单开始逐步进入落地阶段,板块未来的复苏速度预计迎来加速期,板块走势也有望迎来催化。

另一方面,部分军工板块龙头定增扩产,有望反映出未来新型号武器装备的批产确定性,牵引板块迎来新一轮景气发展周期。

3. 卫星互联与民机交付,未来成长空间广阔

除了上述提到的中期调整订单落地带来的景气度,中长期来看新兴板块的发展也将给指数带来新的投资主线。参照海外发展经验,先进技术由军用拓展至民用,可突破军用需求瓶颈,为军工企业创造更高的远期成长天花板。

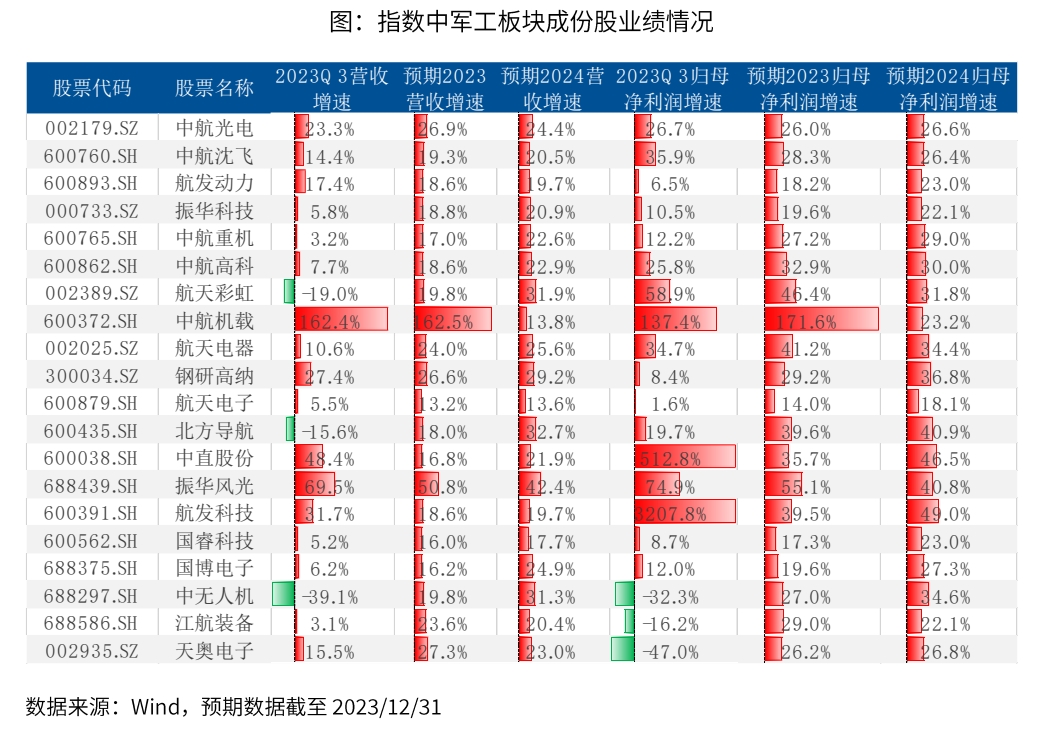

如果从指数中涉及军工板块的成份股业绩来看,排名靠前的权重股在2023年的营收与净利润均有望实现两位数以上的较高增速。根据Wind一致预期数据统计,在2024年成份股的营收和归母净利润仍有望在此基础上保持较好的增长水平,反映出市场对于军工板块成份股未来业绩的较好预期,彰显成份股在行业中的核心竞争力。

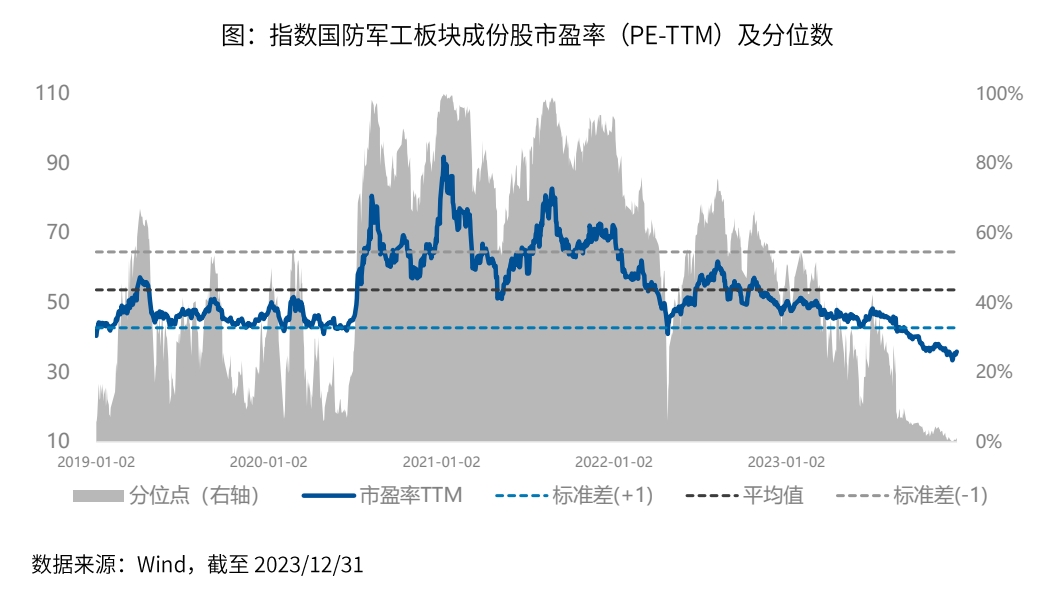

如果再从估值层面来看,目前21只成份股的整体估值水平仅35.8倍,估值分位数处于近5年以来1.1%的分位水平,估值水平已经较显著低于2018年末市场底部当时的估值位置,充分显示出较好的中长期投资价值。

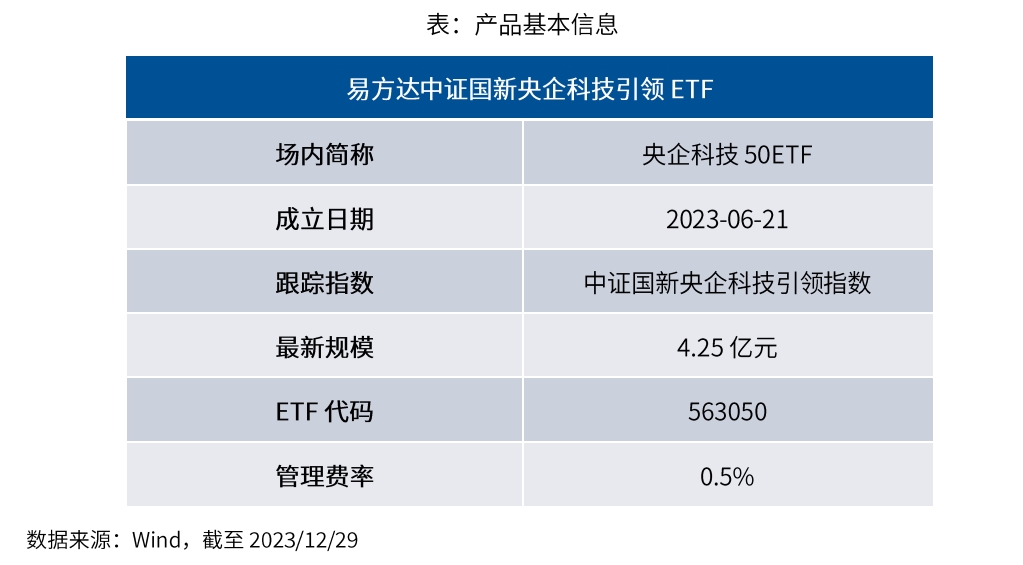

目前国防军工作为央企科技引领的第一大权重行业,无论是需求端、未来成长能力还是估值水平已展现出较强的基本面优势。央企科技50ETF(563050)紧密跟踪中证国新央企科技引领指数,助力投资者把握国防军工高质量发展机遇,是抓住军工未来Beta行情的优质投资工具!

本条资讯来源界面有连云,内容与数据仅供参考,不构成投资建议。AI技术战略提供为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47