天风证券:给予今世缘买入评级

天风证券股份有限公司吴立,何宇航近期对今世缘进行研究并发布了研究报告《目标有望顺利实现,期待高势能发展》,本报告对今世缘给出买入评级,当前股价为45.75元。

今世缘(603369) 事件:公司发布2023年度主要经营数据公告,2023年公司预计实现营业总收入100.50亿元左右,同比增长27.41%左右。其中23Q4预计实现营业总收入约16.85亿元,同比增长约22.99%。另外12月29日,公司在南京举办2024今世缘发展大会。 公司副总经理胡跃吾透露,今世缘步入后百亿时代,实施“多品牌、单聚焦、全国化”发展战略。在营销规划上要坚持品牌向上总方向,实施“多品牌、单聚焦、全国化”发展战略。多品牌即:国缘致力高端化,定位中国新一代高端白酒;今世缘致力大众化,打造典藏+星球双品系;高沟致力个性化,定位黄淮名酒带高端光瓶典范。单聚焦即:国缘聚焦300-800元价格赛道,以主开系进行全国化一体布局,致力成为行业千元以下第一梯队品牌;今世缘聚焦100-300元价格赛道,以年轻化大众化拓展日常消费场景,注重产品品类和营销创新,致力成为行业中高端优势新锐品牌;高沟聚焦中高线光瓶酒细分市场,打造个性化特色品牌,强化运营模式创新,推动品牌复兴。全国化即:坚持“大赛道、大单品、大客户”策略,贯彻当前全国化就是周边化、板块化理念。针对未来提出“两个不动摇”:一是目标上坚定2025年挑战营收150亿不动摇;二是加快迈入“双百亿时代”不动摇。在以三大抓手为锚的营销规划以外,今世缘在发展大会上发布第五代国缘四开。 渠道上,构建厂商发展新生态:1)模式再升级:加快厂商“1+1”共同战斗模式的探索、复制、推广;2)合力再凝聚:努力将“厂商一家亲”的利益共同体升级为“厂商一家人”的命运共同体;3)能力再提升:2024年投入不低于2000万元设立厂商团队培训基金打造一支有战斗力、创新力、执行力的厂商业务团队。4)文化再发力:一体推进2024厂商团队“作风建设提升年”,升级改造“高沟酒非遗保护区”,加强今世缘红色资源传承和利用,建好用好党建文化馆,丰富缘文化新内涵新体验。 跻身行业第一阵营,三阶段规划出炉。第一个阶段,到2025年,今世缘将全力以赴迈入150亿级酒企行列。第二个阶段,从2026到2030年的“十五五”发展阶段,即从今世缘创牌30周年开始,目标建成文化更具引领力、品牌更具影响力、品质更具支撑力、人才更具驱动力,企业更具竞争力的全国化白酒企业。第三阶段,到2035年,品牌效应更加突出、产业链条更加健全、产区优势更加明显、综合实力更加厚实,实现集约高效发展,进入创新型企业前列。 投资建议:23年百亿目标顺利完成,为25年150亿目标打下基础;24年看,公司或将通过核心开系产品+淡雅等单品继续增长;中长期看,省内外持续深耕运作仍有望成为公司业绩增长点。根据23年经营数据,我们略调整盈利预测,预计23-25年公司收入分别为101/123/151亿元(前值为101/126/155亿元),归母净利润分别为32/39/48亿元(前值为32/40/49亿元),对应23-25年PE18X/15X/12X。 风险提示:消费疲软;食品安全风险;市场扩张不达预期;市场竞争加剧;公司业绩为初步测算结果,具体财务数据以公司披露公告为准。

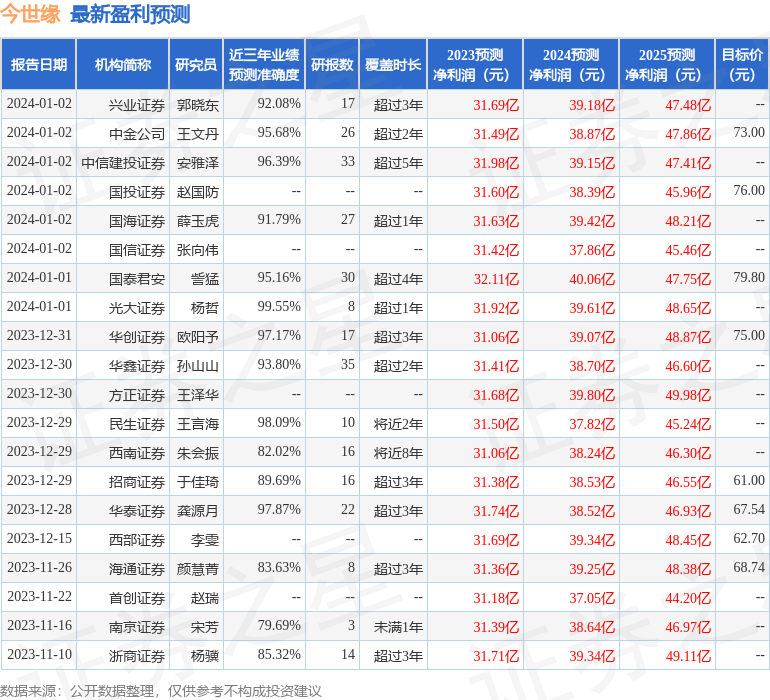

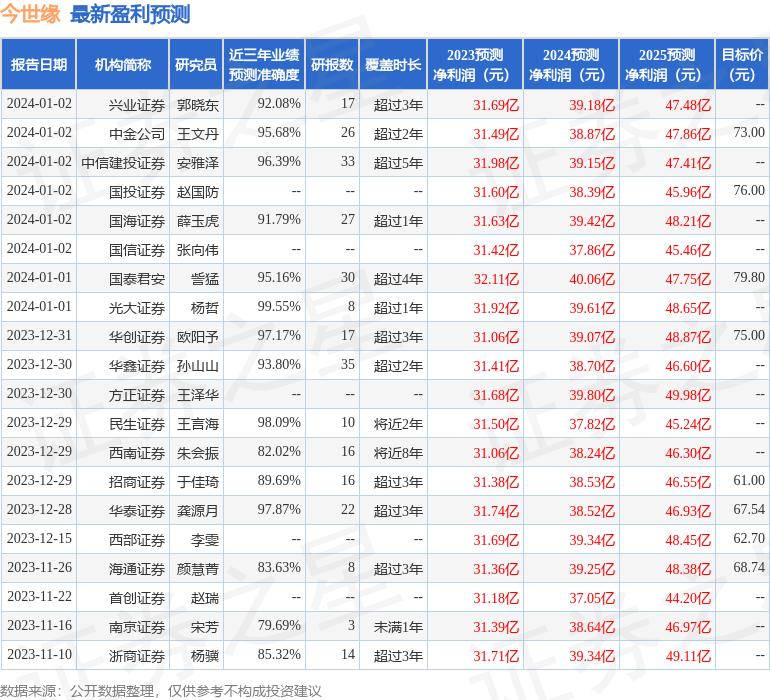

证券之星数据中心根据近三年发布的研报数据计算,光大证券杨哲研究员团队对该股研究较为深入,近三年预测准确度均值高达99.55%,其预测2023年度归属净利润为盈利31.92亿,根据现价换算的预测PE为18.08。

最新盈利预测明细如下:

该股最近90天内共有43家机构给出评级,买入评级38家,增持评级5家;过去90天内机构目标均价为72.77。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26