住房需求规模稳定,重点30城一二手房总量增13%

来源:丁祖昱评楼市

2023年,一二手房成交数据释放出一个重要的增长信号。

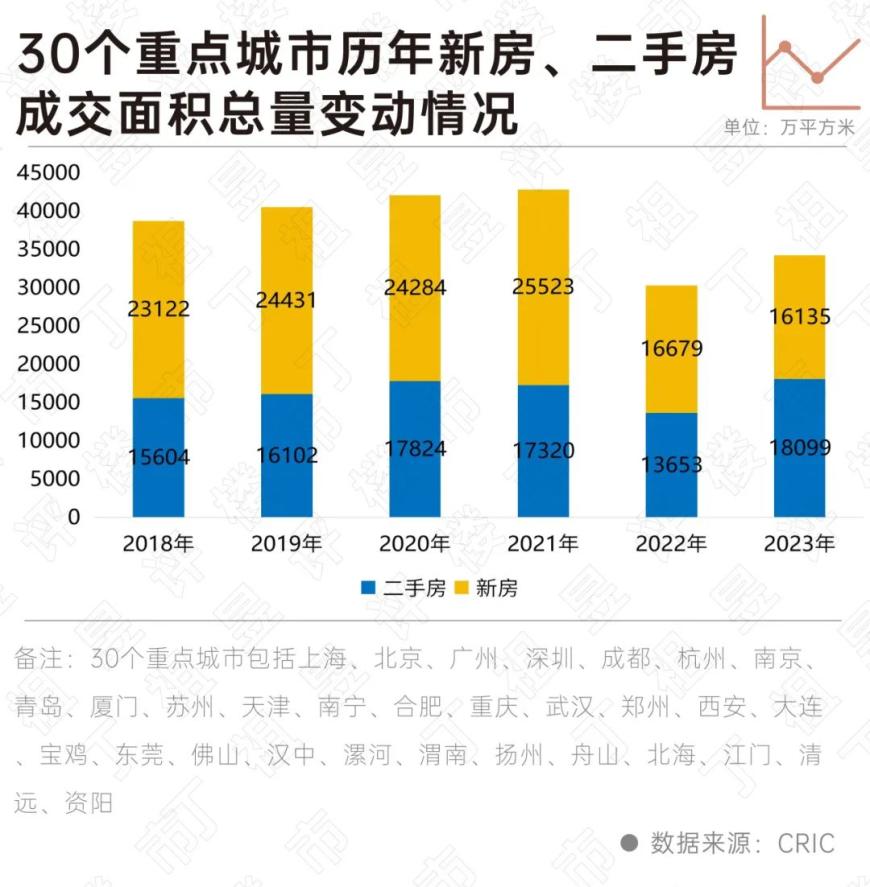

CRIC数据显示,去年全年重点30城一二手房成交总量为3.43亿平方米,同比增长13%。

这个增长信号意味着,中国房地产行业住房需求规模总体稳定。

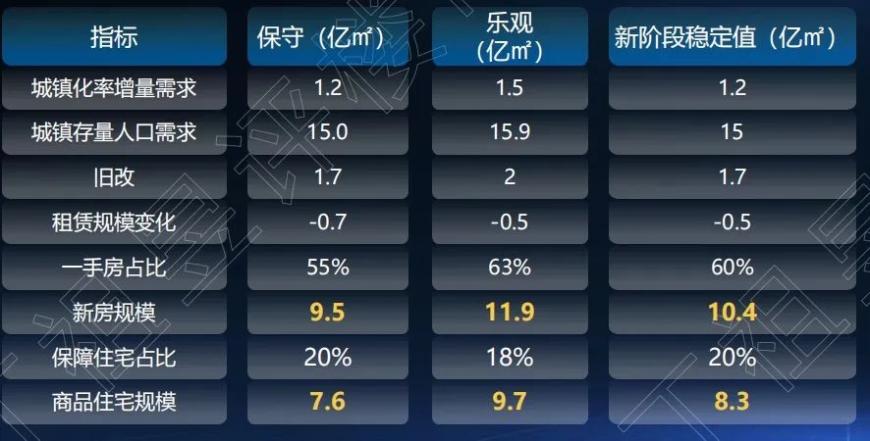

经历了2023年的筑底调整,2024年楼市还将继续筑底,一个趋势是,未来行业总规模趋稳。预计到2026年商品住宅成交规模将稳定在8.3亿平米左右。

过去,市场普遍关注一手房成交情况,实际上当前购房群体中,一二手房同样重要。

CRIC数据显示,重点30个城市去年全年一二手房成交总规模达到3.43亿平方米,同比增长13%。其中,一手房成交16135万平方米,较2022年微降3.3%;二手房成交18099万平方米,同比增长33%,成交规模创新高。

纵观近年来重点30个城市一二手房成交变化,2018年至2021年一直保持逐年增长趋势,一二手房成交规模维持4亿平方米左右,至2021年达到近几年峰值,全年一二手房成交规模达到4.3亿平方米。2022年行情“急转直下”,全年一二手房成交规模仅为3亿平方米,较2021年下降了29.2%。

进入2023年以来,市场整体回暖持续性不足,并延续筑底,一二手房成交规模较2022年出现明显提升,同比增13%,整体需求仍然稳定,但相较于2020年和2021年,总量稍有下行。

深度分化已成为当前楼市的典型特征。

二手房凭借交付安全性和低价抛售,整体成交韧性好于新房。

具体来看,重点30城一手房成交面积为1.61亿平方米,同比减少3.3%。这一数字在2021年时是2.55亿平方米。

实际上,在2018年至2021年一手房成交面积基本维持在2.3亿平方米以上,至2022年行情低迷,一手房成交面积下滑至1.66亿平方米,至2023年市场继续筑底。

重点30城二手房成交规模达到1.81亿平方米,同比增33%。二手房成交规模创新高。

2023年,二手房月度成交呈脉冲式复苏走势。第一轮强复苏出现在2-4月,受春节前置、疫情解禁、政策松绑等多重因素影响,2月二手房成交便显现出强势复苏势头,30城成交面积同比倍增,3月成交保持快增,并创下近3年单月新高。9月以来开启第二轮复苏行情,认房不认贷等政策刺激下,二手房成交持续稳步回升,但复苏动能弱于第一轮。

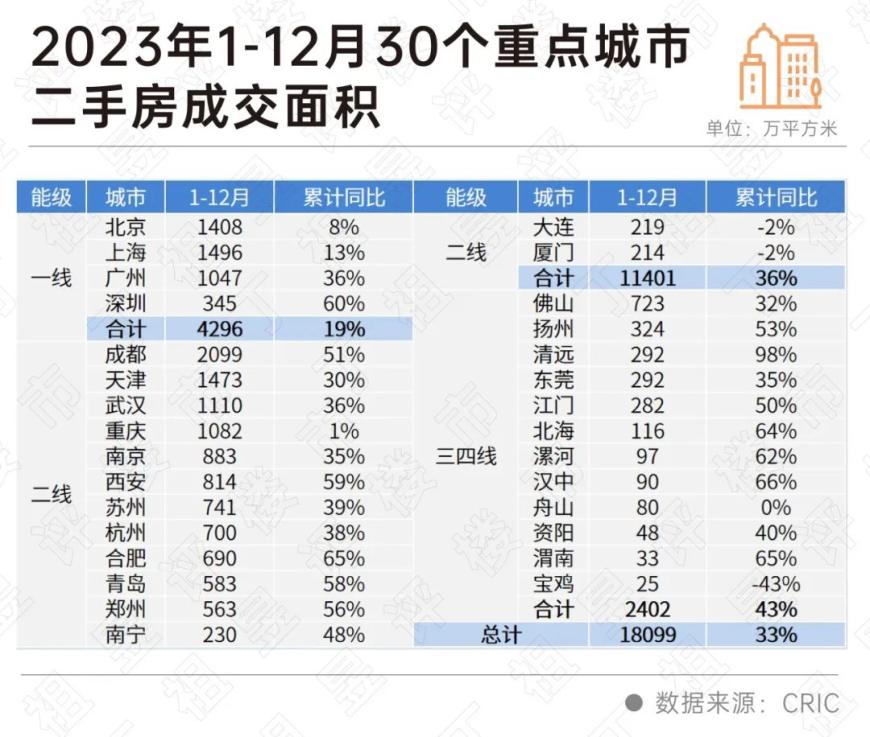

具体城市来看,重点30城中仅厦门、大连和宝鸡三个城市累计成交同比为负增长,其余城市二手房成交同比均为正,深圳、合肥、清远、北海等7个城市累计同比增幅均在60%以上。

从市场份额来看,2023年二手房首次超过了一手房占比,重点30城二手房成交占比达到了53%,其中北京、上海、重庆、南京二手房市场份额均在60%以上。

实际上,一手房市场份额在2022年时较2021年下滑了5个百分点,在此之前,一手房市场份额基本维持在六成左右。2023年二手房市场韧性凸显,份额较去年增加8个百分点至53%。

2024年,二手韧性强于新房的态势还将延续,尤其是针对天津、郑州、重庆等以刚需客群主导的城市,居民购买力透支、消费降级,倒逼客户转战二手,持续分流新房客户。

房地产市场仍处在底部修复、边际改善企稳的阶段,市场信心和购房预期的修复正在持续进行。预计2023年全国新房成交规模在10亿平方米左右。

2024年成交总量规模预期延续筑底,大概率将延续脉冲式复苏。其中,一线城市成交热度延续,成交面积稳中微降,二线城市成交规模持稳,强弱城市间轮动复苏,三四线城市成交规模将延续筑底行情,多数城市已下挫至成交底部,降无可降,内需型强三线城市尚能维持市场热度。

整体来看,未来房地产市场总规模趋稳。随着价格恢复理性、在新房交付风险出清后,全国一手房成交占比仍有望维持在六成。预计到2026年商品住宅成交规模将稳定在8.3亿平米左右。

若加上保障房及二手房等,整个中国楼市未来的规模总量将维持在16亿到18亿左右,房地产市场仍然是一个相当大的市场。

楼市的深度调整还将继续。

预计2024年房地产市场成交总量仍将回落,继续筑底,全年走势大概率延续脉冲式、波动式修复的主旋律,值得关注的是,二手韧性好于新房的态势还将延续,居民购买力透支、消费降级的情况下,二手房还将持续分流新房客户。

在房地产市场筑底调整阶段,仍然有一些重要的积极信号值得被行业看到,一二手总需求筑底回稳,未来行业的持续发展仍然有较强的需求支撑。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56