中国银河:给予比亚迪买入评级

中国银河证券股份有限公司石金漫,秦智坤近期对比亚迪进行研究并发布了研究报告《全年销售突破300万辆,新产品、高端化、出口形成2024年三大增长动能》,本报告对比亚迪给出买入评级,当前股价为194.83元。

比亚迪(002594) 核心观点: 事件: 公司发 布 2023 年 12 月 产 销 数 据 , 12 月 公 司 新 能 源 汽 车 销 量 为 34.10万辆, 同比+45.0%, 其中乘用车销量为 34.02 万辆, 同比+45.0%。 全年公司实现新能源汽车销售 302.44 万辆, 同比+61.9%, 其中乘用车实现销售 301.29 万辆, 同比+62.2%。 点评: 单 月 销 量 再 创 新 高 , 2023 全 年 销 售 302.44 万 辆 , 同 比 +45%, 预 计 2024年公司销量达 380 万辆, 同比+25%。 公司单月销量再创历史新高水平, 助力全年销售突破 300 万辆, 从结构来看, 全年纯电动乘用车销售 157.48 万辆,同比+72.84%, 增速远超行业均值, 纯电动占新能源乘用车销量的 52.3%, 插混乘 用车销 售 143.81 万辆 , 同比 +51.98%, 占 比 47.7%。 我们 预计的 2023 年国内新能源乘用车销量接近 900 万辆, 公司市占率超过 1/3, 稳居行业领头羊地位。 展望 2024 年, 公司有望凭借完备的产品布局与稳固的品牌声誉继续引领国内 新能源车 市场增长 , 海外市 场加速布 局为公司 销量带来 新增量, 国内外市场并举助力公司销量继续保持高速增长, 预计 2024 年公司新能源乘用车销量有望达到 380 万辆, 其中出口销量有望达 50 万辆。 高端化战略成效初现, “ 腾势+方程豹+仰望” 产品矩阵表现亮眼。 从销售结构来看, 2023 年公司重点发力的高端领域取得显著成果, 腾势品牌全年实现销售 12.78 万辆, 月均销量突破万辆, 腾势 D9 上市后快速成为 MPV 市场销量冠军。 12 月, 仰望 U8 产能快速爬升, 销量达到 1593 辆, 方程豹首款车型豹 5 交付首月销量达 5086 辆, 高端产品布局成效初显, 伴随产品矩阵继续完善, “ 腾势+方程豹+仰望” 有望助力公司继续打开高端细分市场, 贡献销售及盈利增量。 全价格带布局优势日益彰显, 新老产品更迭有效平滑销量波动。 依托产能优势与 出色的产 品设计能 力, 公司已形成 从微型车 到大型车 的全价格 带产品布局, 助力公司 在全市场 取得品牌 声誉优势。 品牌优 势带动公 司销量稳 中向上, 一方面, 公司老款产品改款后延续强势表现, 2023 年全年, 汉/唐/宋/秦家族分别销售 22.84/13.72/48.21/64.23 万辆, 年初冠军版车型成功接力老款产品, 销量继续稳居细分市场第一梯队, 海豚全年销售 36.74 万辆, 品牌效应助力公司 延续市场 竞争力; 另一方面 , 公司新 品上市快 速取得市 场关注, 销量节节攀升, 除豹 5 外, 海鸥、 宋 L 等产品上市后订单与销量均取得快速增长,12 月单月海鸥销量突破 5 万辆, 宋 L 上市首月销量突破 1 万辆, 得益于公司头部市场地位的背书, 新品持续为公司贡献销量增长动能。 全球化布局加速推进, 出口成为销量第三增长点, 预计 2024 年出口量达50 万辆, 同比+106%。 在中低端市场龙头地位稳固、 高端产品布局日趋完善的双重动力之外, 出口为公司销量贡献第三大增长动能。 2023 年全年公司出口 24.28 万辆, 同比+334.2%, 其中 12 月单月出口达 3.61 万辆, 创历史新高。12 月 22 日, 公司宣布将在匈牙利赛格德市新建新能源汽车整车生产基地, 海外布局 进一步深 化, 公司 海外市场 影响力有 望进一步 扩大, 推 动产品加 速走向以欧 洲、 东南 亚等地区 为代表的 主力消费 市场, 推 动公司出 口持续取 得亮眼表现, 我们预计 2024 年公司出口有望达到 50 万辆, 同比增速超过 100%。 投 资 建 议 : 我 们 预 计 公 司 2023~2025 年 营 业 收 入 分 别 为 7240.77/9452.44/11567.43 亿元, 归母净利润分别为 298.60/421.25/561.53 亿元, 对应EPS 分别为 10.26 元、 14.47 元、 19.29 元, 维持“ 推荐” 评级。 风险提示: 1、 新能源车产品销量不及预期的风险; 2、 海外市场拓展面临政策不确定性的风险; 3、 行业竞争格局加剧的风险。

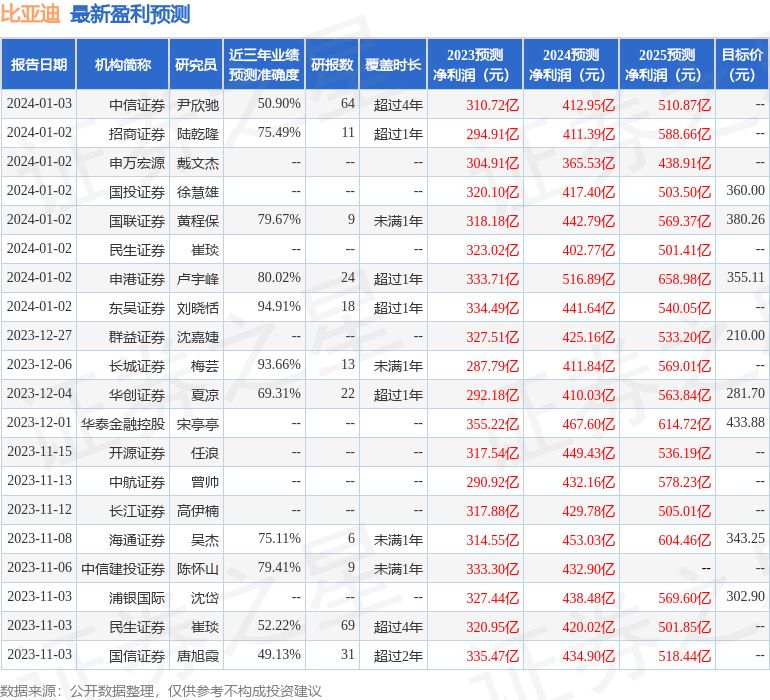

证券之星数据中心根据近三年发布的研报数据计算,东吴证券刘晓恬研究员团队对该股研究较为深入,近三年预测准确度均值高达94.91%,其预测2023年度归属净利润为盈利334.49亿,根据现价换算的预测PE为16.8。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级28家,增持评级2家,中性评级1家;过去90天内机构目标均价为337.91。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33