Mysteel:宏观政策对螺纹期货价格的影响

经济和财政政策对螺纹的需求和价格产生影响,进而影响螺纹期货的走势。总的来说,财政政策、房地产行业政策以及货币政策都是螺纹市场需求的驱动力,但各政策对螺纹价格推涨的程度各异。

1. 财政政策(万亿国债、专项债等)对螺纹价格推动的作用力和持续性最为显著。

2. 房地产政策(认房不认贷、降低首付贷款利率等)短期内对螺纹价格的推涨也较为明显,但要警惕后续市场的不稳定性。

3. 货币政策(降准)更多的是对经济的托底作用,因此对螺纹期货价格的提振相对弱势。

因此,对螺纹价格影响程度的大小排序为:万亿国债>专项债>房地产>降准。

【正文】

一、货币政策:降准对螺纹期货价格的影响表现较为平淡

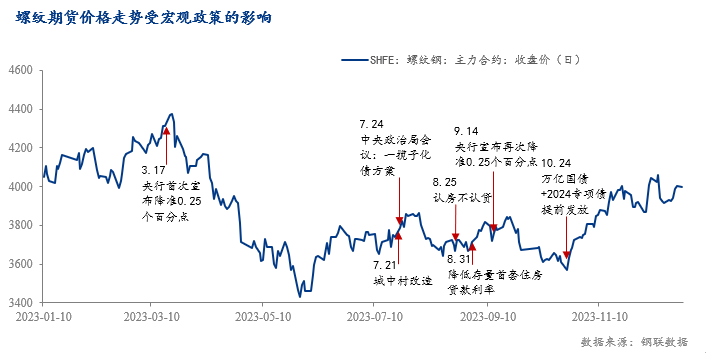

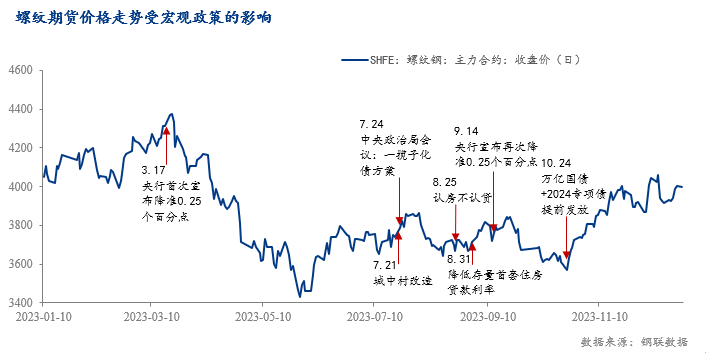

今年央行分别在三月和九月两次降低了金融机构存款准备金率0.25个百分点,两次计划向市场累积投放超过一万亿的流动性,其目的是为了降低社会融资成本,扩大民间企业的融资规模。市场传出央行降准的消息后,黑色系商品的市场情绪短时间内有所提振。

降准对商品价格的影响,不仅取决于货币供应的变化,还取决于商品供需的变化。一方面,降准释放了更多的货币流通,提高了市场的流动性,从而推动了整体物价水平的上涨;另一方面,降准也有利于增强实体经济的活力,提升商品的生产和消费,从而改善商品市场的供需矛盾,并对其价格有促进作用。疫情后的经济形势充满了不确定性和挑战。一方面,经济复苏的步伐缓慢,低于预期水平,中小企业和制造业面临着严峻的困境,PMI指数下滑至枯荣线以下;另一方面,房地产也遭遇了资金承压,部分房企陷入债务违约的风险。在此背景之下,央行出台了超出市场预期的全面降准政策,以释放更多的流动性,支持实体经济的发展。然而,房地产投资的下降,直接影响了钢材的需求;而铁水的产量在供给侧改革的限制放松后,反而出现了反弹,这导致了钢材市场的供需失衡,螺纹价格也随之下跌。因此,从长远来看,降准对螺纹价格的影响或是消极的,因为它侧面反映了经济运行的不振和需求的下滑。政策的调整更多的是对经济弱势运行的托底。然而,存款利率下调往往伴随着贷款利率下调,因此降息的可能性也随之增加,这给市场带来了一些利好的预期,但这些预期可能是过于乐观的。

此外,为了贯彻“房住不炒”的原则,建立房地产长效管理机制,避免利用房地产刺激经济的做法,人民银行迅速推进了贷款市场报价利率(LPR)改革。央行两次下调逆回购操作和中期借贷便利(MLF)等政策利率,累计分别降低20、25个基点,推动1年期、5年期以上贷款市场报价利率(LPR)累计分别下降20个、10个基点。因此,降准释放的流动性对房地产的利好效果还有待观察。

总的来说,央行降准利多钢材需求,从而提振螺纹需求,因为可以刺激经济增长和投资活动。但是,这种利好效果并不持久,更多的是短期效应。从历史数据来看,降准后的一周内,螺纹的价格有明显的上涨,但是一个月后的效果则较为有限。因此,降准虽然可以在短期内提升市场的信心,但是很难大幅推涨螺纹价格,对于螺纹价格的长期影响并不明显。

二、财政政策:万亿国债、2024年专项债提前发放对螺纹期货价格的推动更为显著

10月24日,十四届全国人大常委会通过了增发一万亿特别国债的决议,用于支持减灾防灾建设等八个领域的发展,预计赤字率由3%上升到3.8%左右。这一财政政策的主要受益者为基建行业,因为国债资金大部分将投入到基建项目中,从而推动了黑色系产业链的价格上涨。这一政策的影响,既体现在螺纹的实际需求的增加,也体现在市场情绪的改善。得益于该政策对基建的推动,螺纹盘面价格应声上涨。政策公布当天,螺纹盘面价格上涨1.62%,之后一路上扬,当周累计涨幅达到了3.16%,成功扭转了之前下跌的势头。25日,期货和现货市场出现了共振上行的情况。

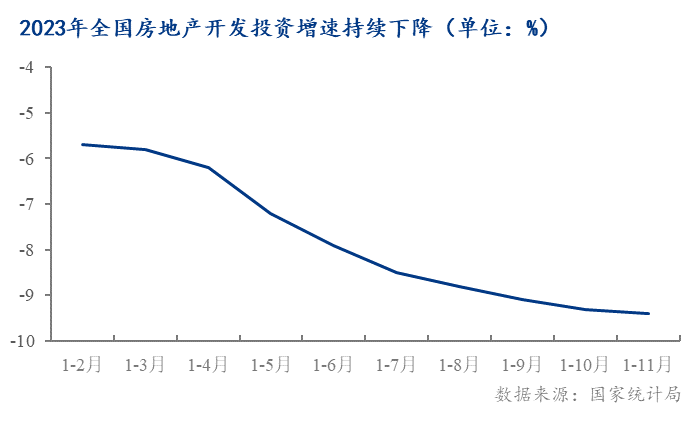

但是相对于基建,房地产投资增速对螺纹的价格影响更显著。根据国家统计局的数据,1-11月份我国固定资产投资增速为2.9%,相较1-9月份3.1%的增速有明显回落;其中,全国房地产开发投资同比下降9.4%,房地产投资的负增长为主要的拖累因素。因此,在房地产表现持续疲弱的市场环境下,基建投资可能无法有效抵消房地产投资下降的影响,螺纹钢的价格上涨或面临限制。

另外,根据往年历史数据可以推算出,2024年新增地方债额度有望在去年年底前按60%的最高比例提前下达,发行计划或将于今年年初启动。自2019年起,财政部均提前下达下一年度新增地方债额度,其中除2021年和2022年以外,其余年份均达到60%的上限。地方债限额提前下达,主要是为了利用地方债的投资拉动作用引导地方加速发行使用地方政府债券,确保重点项目顺利推进,从而充分发挥债券资金对经济的稳增长作用。如果2024年地方债额度按最高比例提前下达,专项债提前批额度将达到约2.28万亿元。与此同时,2024年专项债投资方向中,保障性安居工程领域新增了城中村改造、保障性住房两个重点支持领域。因此,我们认为2024年保障房和城中村改造的持续推进,将对房地产市场的供需双方提供强有力的支撑,也将改善螺纹的需求前景。

三、行业政策:认房不认贷、降低首付等利好政策提振房地产市场信心,螺纹价格应声上涨

由于去年房地产整体持续低迷,政府陆续出台政策恢复市场信心。例如,住建部等三部门优化个人住房贷款中住房套数认定标准,推动落实购买首套房贷款“认房不用认贷”政策措施;央行等部委下调存量房贷利率,并统一调整降低购买首套住房首付比例和贷款利率;以及改善性住房换购税费减免等。下游房地产政策持续传出利好,提升了螺纹钢需求预期,同时价格也应声上涨。因此,随着宏观政策利好的持续加码,一线城市的房地产政策也相继出台,对市场的信心有一定的提振作用,螺纹价格短期内呈现波动态势。

九月房地产利好不断,例如,近14个二线城市全面取消限购政策,近30城降低或取消了限售年限要求;叠加“金九银十”的需求加码,螺纹主力合约月均价环比增长1.59%。然而,十月虽然各城市仍积极响应房地产利好政策,但是由于原料端大幅下跌带动螺纹盘面价格大幅下滑,叠加节后市场对后市需求预期悲观导致投机需求低迷,螺纹盘面价格在中上旬都呈低位震荡走势,直至月底万亿国债政策出台才开始止跌回涨,但盘面月均价仍环比下降3.24%。

因此,我们需要注意市场的不稳定性以及供需面的变动情况,虽然宏观利好为螺纹期货市场带来了上涨的动力,但也存在一定的风险。

综上,财政政策、房地产行业政策以及货币政策共同推动螺纹市场需求。首先,财政政策对螺纹的价格推动的作用力和持续性最为显著;其次,房地产政策短期内对螺纹价格的推涨也较为明显,但要警惕后续市场的不确定性;最后,由于货币政策更多的是对经济的托底作用,因此对螺纹期货价格的提升相对弱势。总体看来,对螺纹价格影响程度的大小排序为:万亿国债>专项债>房地产>降准。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61