民生证券:给予兴发集团买入评级

民生证券股份有限公司刘海荣,李家豪近期对兴发集团进行研究并发布了研究报告《事件点评:磷化工盈利回稳,新材料项目持续推进》,本报告对兴发集团给出买入评级,当前股价为18.76元。

兴发集团(600141) 事件。 1 月 3 日,工信部、国家发改委等八部门联合发布了《推进磷资源高效高值利用实施方案》(以下简称《实施方案》 ), 对磷矿资源保护性开采、磷化工产业创新发展的系统谋划和顶层设计, 提出优化产业结构加速落后产能出清, 鼓励磷化工龙头企业做大做强。 磷化工产品行情回稳, 磷矿石维持高景气。 23 年 Q4 以来,磷肥冬储等需求陆续启动,磷化工行业景气度维持,磷矿石价格仍高位震荡。 根据百川盈孚数据,截至 2023 年 12 月 31 日,磷矿石价格为 1007 元/吨,较 9 月底+5.4%;黄磷价格 22464 元/吨,较 9 月底-9.7%;草甘膦价格 25805 万吨,较 9 月底-11.9%; 磷酸一铵价格 3330 元/吨,较 9 月底+8.8%,磷酸二铵价格 3682 元/吨, 较 9 月底+1.2%。根据 2023 年中报披露,公司具有 585 万吨磷矿石产能,有望受益于磷化工产业链一体化。 多个项目有序推进, 向新材料新能源材料迈进。 截至 2023 年中报,公司拥有磷矿石产能 585 万吨/年,精细磷酸盐产能超过 20 万吨,草甘膦原药产能 23万吨,制剂产能 7.5 万吨,有机硅单体产能 36 万吨,并形成下游 15 万吨硅橡胶、 5.6 万吨硅油以及 2500 吨酸性交联剂产能,磷酸一铵产能 20 万吨、磷酸二铵产能 80 万吨、精制净化磷酸产能 10 万吨、湿电子化学品产能 18.3 万吨等。公司多个重点在建项目稳步推进: 在建 2 万吨/年电子级氨水联产 1 万吨/年电子级氨气等项目(湖北) 和 4 万吨/年超高纯电子化学品(上海) , 在建 8 万吨特种硅橡胶、 2200 吨有机硅微胶囊、 5000 立方米气凝胶等硅基新材料项目, 参股公司湖北友兴 30 万吨/年磷酸铁锂一期项目、 10 万吨/年电池级磷酸二氢锂项目有望陆续建成投产。 未来随着公司多个重点项目陆续落地, 新材料、新能源业务收入占比有望提升, 进一步增强公司抗周期波动风险的能力。 磷资源优势显著,为公司长期发展奠定基础。 公司磷矿资源储备丰富, 截至2023 年中报,公司拥有采矿权的磷矿石储量约 4.12 亿吨,磷矿石设计产能达585 万吨 /年,持有荆州荆化(磷矿探明储量 2.89 亿吨,目前处于探矿阶段)70%股权,持有桥沟矿业(磷矿探明储量 1.88 亿吨,目前处于探转采阶段) 50%股权,通过控股子公司远安吉星持有宜安实业 (磷矿探明储量 3.15 亿吨,已取得采矿许可证,目前处于采矿工程建设阶段) 26%股权。 丰富的磷矿资源为公司发展磷化工产业提供了有利条件。 投资建议: 公司是磷化工龙头企业,磷矿石资源优势突出,新材料项目持续推进,看好公司长期发展。 基于产品价格变化,我们调整了公司 23 年、 24 年的盈利预测,并新增 25 年盈利预测, 我们预计公司 2023-2025 年归母净利润分别为 12.19、 16.50、 22.53 亿元, 1 月 3 日收盘价对应 PE 分别 17、 13、 9 倍, 维持“推荐”评级。 风险提示: 产能投放不及预期;产品价格波动风险;原材料价格波动的风险

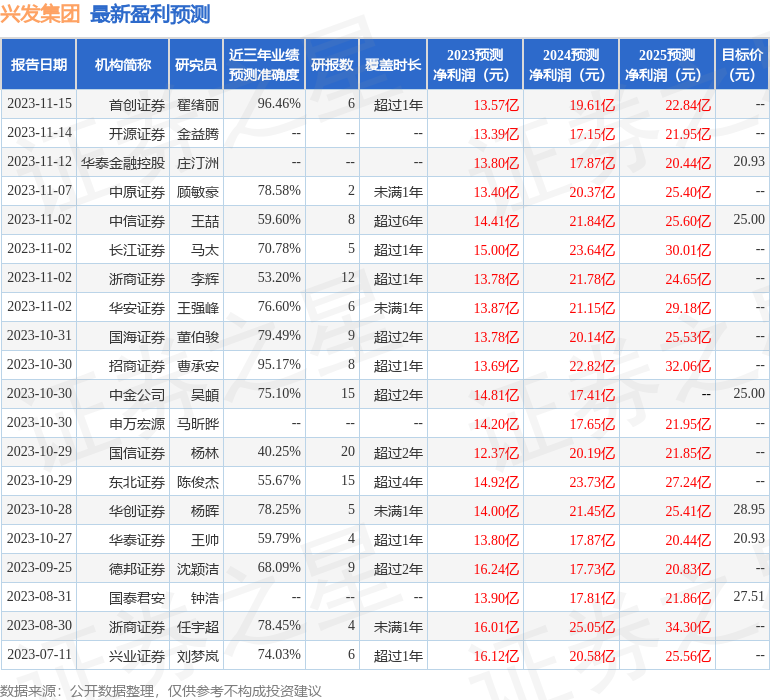

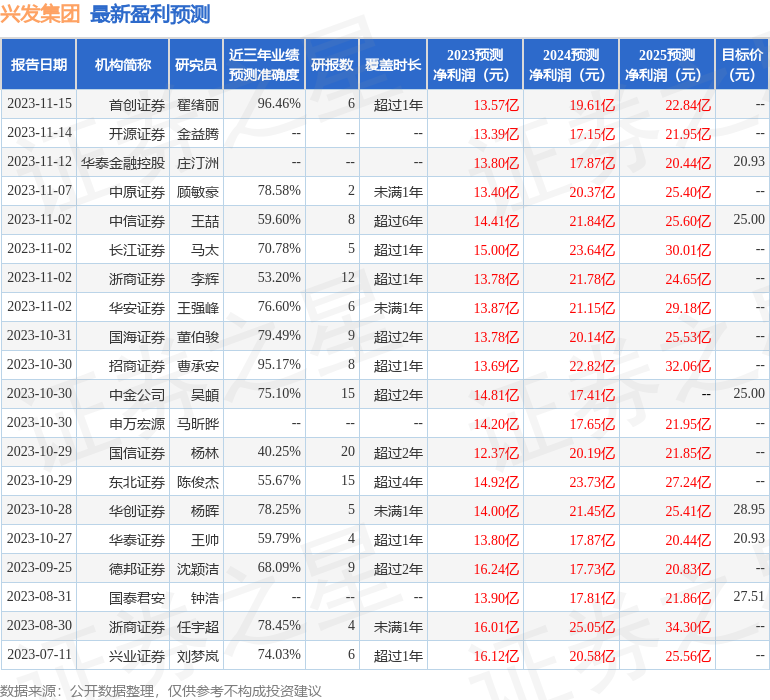

证券之星数据中心根据近三年发布的研报数据计算,首创证券翟绪丽研究员团队对该股研究较为深入,近三年预测准确度均值高达96.46%,其预测2023年度归属净利润为盈利13.57亿,根据现价换算的预测PE为15.37。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级11家,增持评级4家;过去90天内机构目标均价为24.94。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47