山西证券:给予长光华芯增持评级

山西证券股份有限公司张天,高宇洋近期对长光华芯进行研究并发布了研究报告《国内半导体激光器芯片龙头,横向拓展开辟新增长曲线》,本报告对长光华芯给出增持评级,当前股价为59.38元。

长光华芯(688048) 投资要点: 公司是国内高功率半导体激光器芯片龙头。公司主营产品为高功率半导体激光器芯片,下游应用于工业及科研等领域,以此为核心纵向拓展器件、模块及直接半导体激光器等,横向拓展至激光雷达及光通信领域,是国内首家具备VCSEL芯片量产化制造能力的IDM公司。 高功率半导体激光器主要作为光纤激光器泵浦源使用,目前国产替代进程加快,推动上游国产芯片需求。根据测算,乐观/中性/悲观情况下2023年我国激光器芯片市场规模分别8.12/7.85/7.57亿元,2026年分别可达17.37/16.78/16.18亿元,4年CAGR27.9%。公司采用IDM模式,突破外延生长等多环节,产品与同业相比性能领先,且2020年在国内半导体激光芯片领域市占率约13.41%,仍有较大空间。 公司横向拓展激光雷达与光芯片领域,VCSEL芯片未来有望提供明显边际增量。VCSEL相比传统边发射激光器功耗低且光束质量好,多结VCSEL技术可有效弥补发光密度较低的缺陷,有望成为车用激光雷达的主流选择。目前车用激光雷达处于行业成长期,2022-2030CAGR有望超过100%,公司VCSEL芯片可做到8结,已与国内主流汽车激光雷达厂商达成合作,有望打开长期新增长空间。此外,公司亦在光通信领域稳步迈进。 盈利预测、估值分析和投资建议:预计公司2023-25年归母公司净利润0.37/1.43/2.41亿元,同比增长-69.1%/288.6%/67.8%,对应EPS为0.21/0.81/1.36元,PE为295.5/76.0/45.3倍,首次覆盖给予“增持-A”评级。 风险提示:技术升级迭代风险;研发失败风险;生产良率波动风险;客户集中度较高的风险;宏观经济及行业波动风险;市场竞争加剧风险;

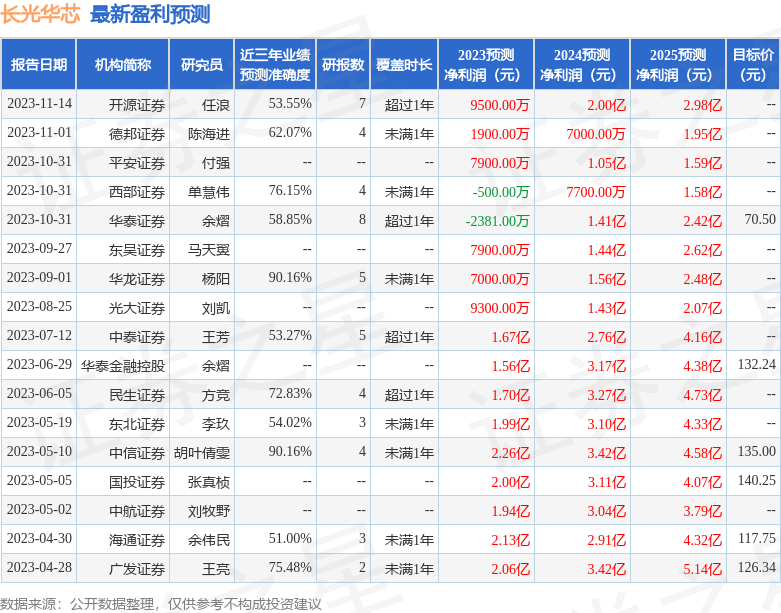

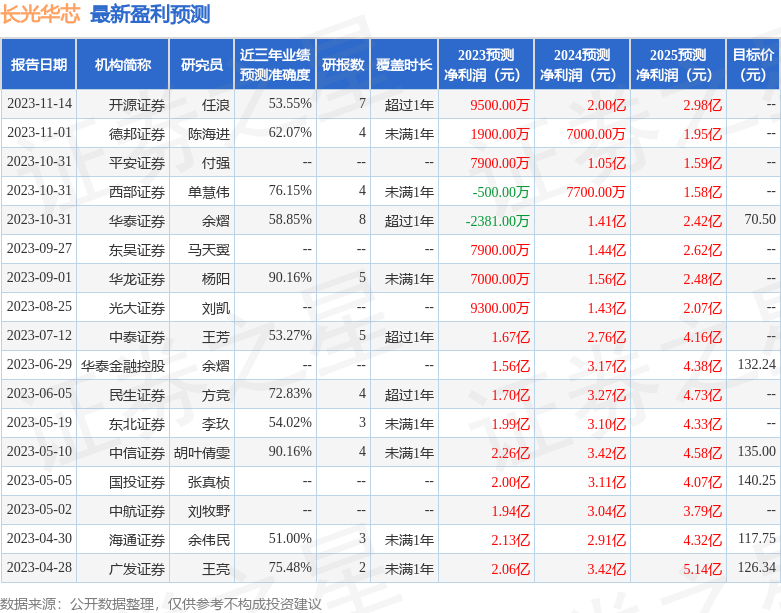

证券之星数据中心根据近三年发布的研报数据计算,华龙证券杨阳研究员团队对该股研究较为深入,近三年预测准确度均值高达90.16%,其预测2023年度归属净利润为盈利7000万,根据现价换算的预测PE为149.53。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为70.5。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56