元旦档票房创新高,传媒领涨全市场,文娱传媒ETF(516190)涨近1%

2024年1月3日,两市走势分化,申万传媒行业领涨全市场,截至10:30,文娱传媒ETF(516190)涨0.88%,持仓股恺英网络、中南传媒、奥飞娱乐、三七互娱涨幅居前,涨超3%。

一、 热点事件

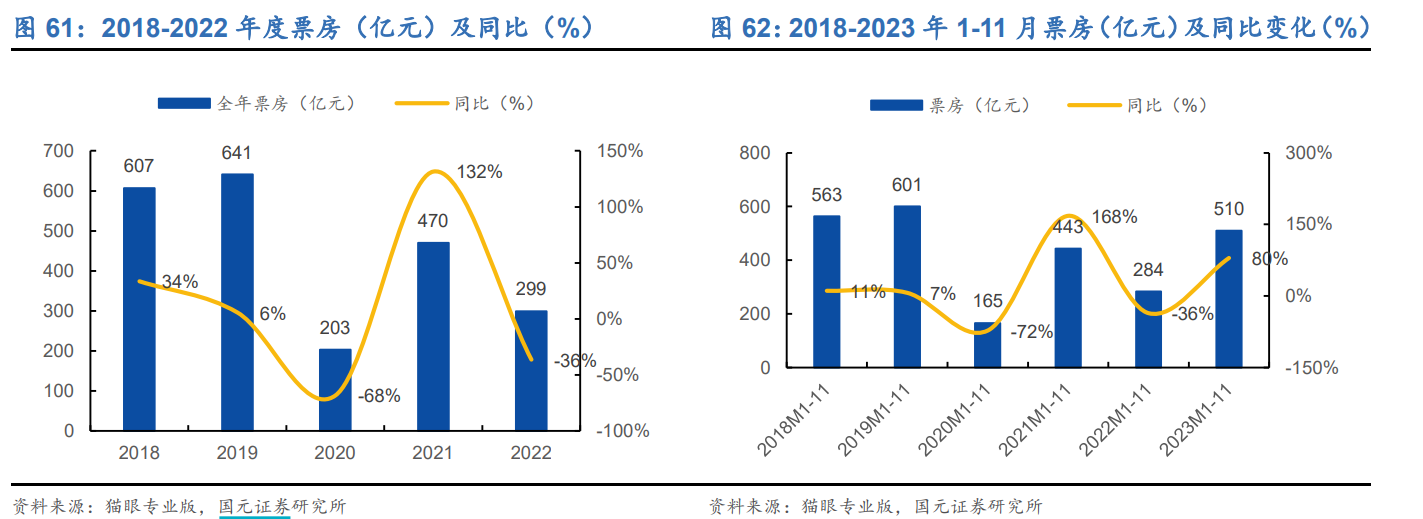

据猫眼专业版,2024年元旦档(2023年12月30日-2024年1月1日)票房约 15.26亿元(至1月1日晚9点的预估统计),同比增速约175%,超过2021年的13.03亿,创同档期票房历史新高。2024年电影市场迎来开门红,也为即将到来的春节档进行了市场预热,后续更多优质电影有望陆续定档春节,有望推动电影市场迎来亮眼表现,关注传媒板块行业多方向景气度提升。

二、 热点解读

传媒板块多细分方向景气度向上,在2023年年度行业排名中2/31,全年涨幅16.8%,在年底由于政策监管预期导致行业出现部分调整,但展望2024年仍有较多利好尚未完全兑现,传统影院、广告、游戏、出版、短剧视频等逻辑推动下,板块有望继续保持向上弹性。

1、影视院线:行业回暖明显,供需两段压制因素消解

2023年线下出行恢复,重要档期片源供给充足,提振观影情绪,带动影视院线市场全面回暖。据国家电影局,2023年度全国电影总票房为549.15亿元,约为2019 年票房的85.6%,较2022年同比上升83.4%,电影市场显著回暖;观影人次上,全年观影人次为12.98亿,同比上升82.6%,后续春节档临近,优质内容供给有望带动票房增长。

2、短剧:市场快速起量,龙头优势有望进一步扩大

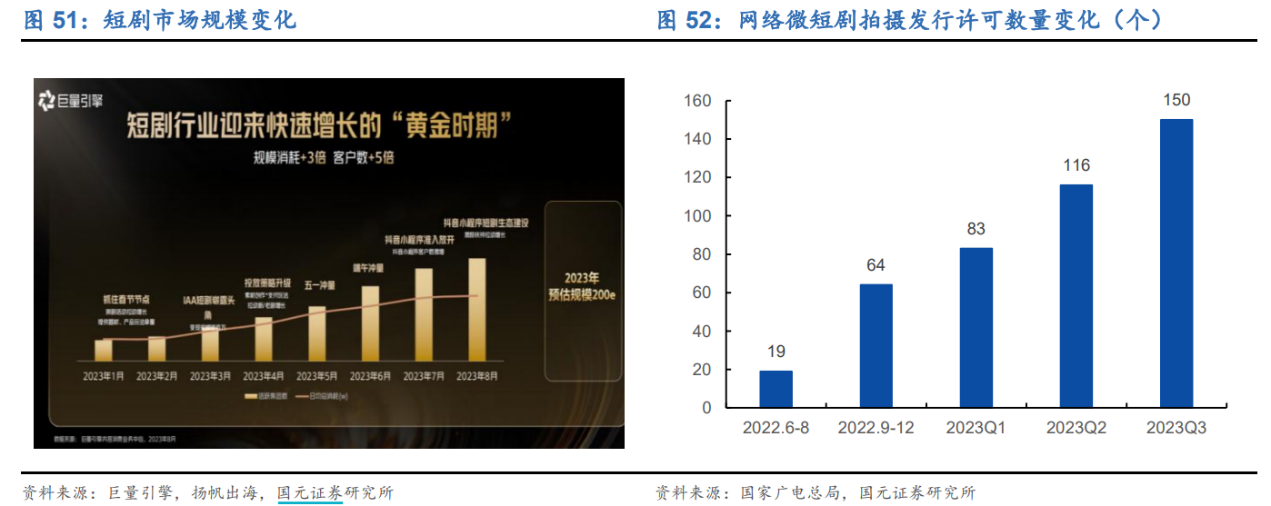

2022年,随着各网络平台间链路逐渐打通,微短剧市场迎来快速增长凭借篇幅短、剧情紧凑、戏剧性强等特点获得大量观众,短剧市场迎来爆发。根据巨量引擎数据统计,从2023年1月至8月,短剧行业的规模消耗增长3倍,客户数增长5倍,人均观看次数相比去年同期增长了54%,人均时长相比2022年同期增加了79%,巨量引警付费短剧转化用户规模对比年初提升了298%,预计2023年短剧市场总规模可达200亿。

展望短剧市场后续发展趋势,首先,产业链上下游或将进一步整合。目前各环节参与者众多造成分流,具备内容优势、资金优势以及牌照优势的头部厂商将进行资源整合以获取更多利润;其次,精品化是长期主线。随着监管力度加大以及供给端竞争加剧,对于短剧的拍摄质量要求提升、投流成本增加,尤其出海市场成本投入更高,具备先发优势和内容储备的头部厂商市占率份额有望持续提升。

3、游戏:出海有望成为重要业绩增量

国内游戏公司在移动游戏研运方面的先发优势,自2018年起国内游戏市场规模增速逐步放缓,叠加版号等监管政策趋严,出海逐步成为国内多人游戏公司的战略重心。如腾讯成立出海发行品牌 Level Infinite,近年已成功推出《PUBGM》《幻塔》《胜利女神: 妮姬》等多个全球头部项目。在公司战略层面重视,产品优势和政策激励的三重驱动下,游戏出海有望成为国内游戏公司的重要业绩增量,收入占比有望持续提升。

4、广告:顺周期属性强,期待宏观复苏带动行业需求释放

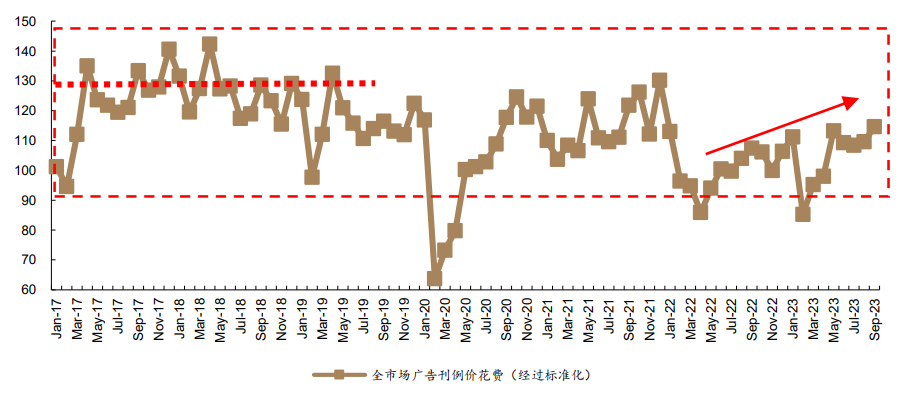

广告营销具有较强的顺周期属性。受宏观经济环境发展状况、广告主对未来趋热判断以及消费者消费意愿的多重影响。当前广告市场已恢复至2019/2021年区间下沿,且复苏趋势持续,2023Q1-Q3总刊例花费与国内生产总值增速保持一直,分别为5.5%与5.2%,预计2024年伴随宏观经济的改善,政策提振居民消费意愿,广告主的投放意愿有望进一步加强,带动整体广告营销行业上行。此外,AIGC赋能广告行业多环节,厂商在AI+营销领域的持续布局,有望持续催化行业发展。

三、投资建议

调整后传媒行业更具性价比,多子方向景气度持续向好,关注行业向上弹性。游戏、广告营销、影视院线等细分方向伴随经济回暖恢复上行迅速,同时在AI新应用落地有望带来行业变革,推荐华夏中证文娱传媒ETF (516190)配置。

相关产品:

1、华夏中证文娱传媒ETF (516190):本基金跟踪的标的指数为中证文娱传媒指数,中证文娱传媒指数选取业务涉及视频、直播、游戏、电影、IPTV/OTT、数字出版、数字营销、在线教育、赛事演出等符合新技术和新消费发展趋势的上市公司证券,以反映文化、娱乐以及传媒主题上市公司证券的整体表现。根据申万一级行业分布,指数权重集中于传媒(83.56%)、商贸零售(10.269%)、社会服务(3.837%)、机械设备(2.331%),传媒行业各细分方向龙头占据主要指数权重。

数据来源:Wind,国元证券,国联证券,华泰证券,德邦证券,以上产品风险等级为R4(中高风险),以上基金属于股票基金,风险与收益高于混合基金、债券基金与货币市场基金。个股不作为推荐。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。指数表现不代表产品业绩,二级市场价格表现不代表净值业绩。本基金为ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。

本条资讯来源界面有连云,内容与数据仅供参考,不构成投资建议。AI技术战略提供为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56