脱节的苹果

有外国分析师称,2023年没有实现增长的苹果反而到了历史新高,这或许是投资者落袋为安的好时候。他的逻辑是怎么样的?一起来看看。

作者:Stone Fox Capital

苹果在2023年并没有实现增长,然而股价却在年底交易时达到了历史最高点。这对一些投资者来说,可能算得上一份礼物,能以优越的估值出售股份。

不合理的涨势

苹果股价在2023年初时接近130美元,年内上涨了近50%。该公司在整个年度未能报告任何增长,由于错过了生成式人工智能需求激增,该科技巨头在2024年的过度增长前景有限。

问题在于,大多数投资者认为苹果之所以上涨,是因为这家科技巨头成功地实现了盈利增长。太多投资者仅仅根据股票表现来判断公司,似乎完全忽略了2000年和2021年新冠时期的教训。

股票经常脱离逻辑估值,警觉的投资者应该利用这些错位出售股票,否则这些“礼物”会被收回。每个人都应该清楚Zoom是如何在新冠疫情的推动下飙升到超过500美元的,现在仅以72美元的价格交易。市场说服了很多人,认为Zoom的价值超过1200亿美元,然而100%以上的增长率显然是不可持续的,公司几乎没有创造出40亿美元的年收入。

类似地,苹果的股价上涨是由于“七巨头”的炒作。在2023年,由于对英伟达和微软的人工智能炒作,以及在较小程度上对谷歌的炒作,科技巨头股价飙升。与此同时,Meta Platforms经历了一年的高效运营,但投资者需要退一步思考,苹果为何能够在股价上取得如此巨大的涨势。

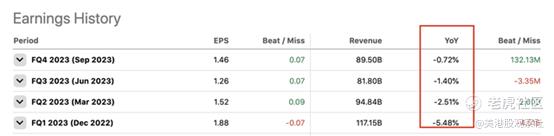

该公司已经连续4个季度的销售额下降。据预测,在刚刚结束的重要假日季,苹果的销售额增长将勉强达到不到1%,而在3月份的这个季度,苹果的销售额增长将勉强达到2%。

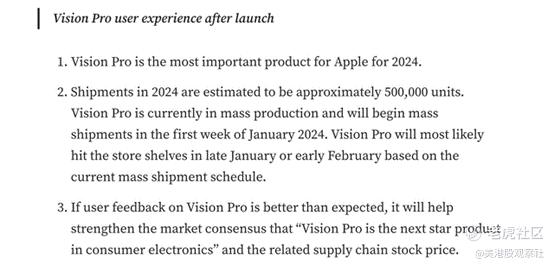

苹果有望在二月份推出的Vision Pro头戴式设备,但公司在生成式人工智能技术方面一片空白。最新的估计显示,苹果在2024年只交付50万台Vision Pro头设备,按3500美元的成本计算,销售额在17.5亿美元左右。

与此同时,苹果正陷入苹果手表的专利问题。美国国际贸易委员会曾以Masimo公司的专利为由,禁止苹果手表的销售,但美国联邦巡回法院暂时暂停了禁令。

巨大的脱节

进入2024年,苹果的股价接近24财年每股收益目标的30倍。然而,基本情况是,未来几个财年,这家科技巨头的每股收益将增长7%至8%。即使在最好的情况下,为了让投资者获得稳定的总回报,该股的交易价格也应该在每股收益目标的15倍左右,即99美元左右。

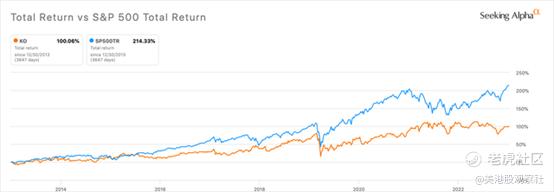

这种情况的奇怪之处在于,投资者还有其他例子表明,投资者的品牌忠诚度会影响他们的投资决策。可口可乐在过去50年一直是最受欢迎的股票之一,但从下图来看,该股在过去10年的表现远远落后于市场。

与苹果类似的一个情况是,与增长相比,该公司股票的预期市盈率仍然过高。市场通常不愿意支付超过两倍的增长率,但可口可乐目前的交易价格是2024年每股收益目标的21倍,预测增长率最低为4%。

投资者可能会将长期增长目标延伸至6%到7%的范围,由于行业可能出现通缩压力,2024年的增长可能较为保守。关键在于,可口可乐仍然以3倍的正常化每股收益增长率交易,而苹果正好也是相同的情况。

服务不能挽救股价

投资者需要意识到,苹果的增长故事现在全部集中在服务业务上,而服务业务现在不断受到监管机构的压力。这家科技巨头没有一个软件解决方案,让企业客户像是为微软的CoPilot等新人工智能技术支付两倍的价格。

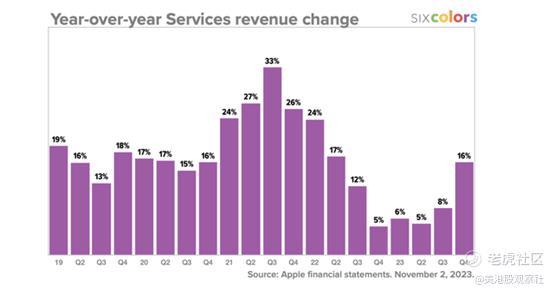

在2023财年,苹果服务业务增长了9%,达到了850亿美元,分析师普遍预测将反弹至15%左右的增长。服务业务仍然只占业务的22%,限制了对整体增长的影响。

由于新冠使得人们居家隔离导致服务业务增长疲软一段时间后,苹果预测将保持两位数的增长。服务业务今年将提供约120亿美元的额外收入,以达到15%的增长率。

苹果公布的23财年营收为3830亿美元,因此服务业务在24财年的总增长中只占3%,尽管其增长率高达15%。长期以来,投资者似乎都没有意识到服务业务的增长令人印象深刻,但由于以iPhone为首的产品部门每年的营收高达3000多亿美元,这一数字对苹果整体业务来说几乎不算什么。

从本质上讲,苹果必须从其他领域创造收入增长,才能真正推动股价上涨,保证当前的估值。该公司预计iPhone将在12月当季实现增长,但Apple Watch的专利问题,以及iPad等领域的激烈竞争,将导致这些领域的收入面临挑战。

苹果在新产品开发上好像陷入了困境。苹果汽车和AR/VR设备都还没有上市,该公司刚刚公布的财年销售额下降了3%。

投资者还被告知,该股可能非理性地上涨至200美元或更高。人们无法总是预测分析师和其他外部因素对一只股票的影响有多大。

随着Wedbush Securities的Dan Ives越来越受欢迎,尽管苹果公布了糟糕的季度业绩,但他还是把苹果股票的目标价定在了250美元,到2023年底,苹果股价已经飙升至200美元。该股将达到令人难以置信的4万亿美元市值,由于纯粹基于倍数扩张的反弹,该股将以35倍于25财年每股收益目标的价格交易。

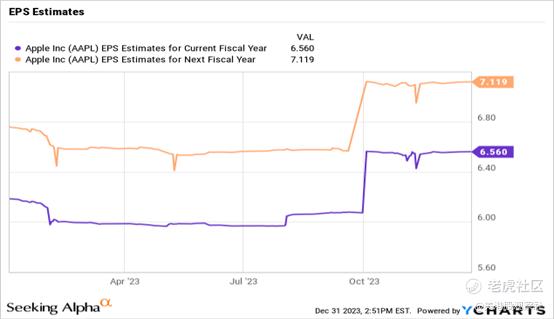

重要的是,预计苹果在23财年的每股收益仅为6.56美元,15倍的市盈率仅能让该股达到100美元。即使苹果25财年的每股收益目标为7.12美元,市盈率为20倍,苹果的价值也只有142美元,比作者预测的未来4年的死钱水平低24美元左右。

结论

投资者的关键收获是,投资者需要理解2023年股市反弹带来的礼物。苹果公司肯定会在2024年进一步上涨,但投资者需要了解目前该公司股价与业绩之间的脱节。假设情况没有好转的话,那么在未来几年的某个时候,投资者可能会面临苹果股价低于150美元的情况。

$苹果(AAPL)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47