12亿美元“卖身”阿斯利康,亘喜生物有何魔力?

当前,“资本寒冬”的负面情绪虽依旧笼罩着生物医药行业,但不时传来的合作研发、管线授权等消息却带来了些许暖意。

12月26日,生物医药行业又迎来新消息,亘喜生物公告称,公司已与阿斯利康对其的收购提案达成最终协议。这也意味着亘喜生物或将成为第一家被跨国药企并购的本土Biotech。

根据公告,上述交易预计将于2024年第一季度完成。如果交易完成,亘喜生物将成为一家私有化控股公司,其美国存托凭证将从纳斯达克交易所退市。“罕见”的跨境全资并购行为也让外界好奇,阿斯利康到底看中了亘喜生物什么?

溢价62%被收购

从2017年成立,到2021年登陆纳斯达克,再到如今被12亿美元收购,亘喜生物用不到7年的时间完成了一次又一次的变身。亘喜生物到底是一家怎样的公司,与同行业公司相比又有何特殊之处?

公开资料显示,曹卫于2017年5月创立亘喜生物,并担任董事长兼首席执行官。其在创立亘喜生物前,曾是前纳斯达克上市公司西比曼生物科技集团的联合创始人和首席执行官,还曾在Chiron公司(诺华和拜耳)以及全球遗传分析行业领导者Affymetrix(赛默飞世尔)公司先后担任科研领域的高管职位。

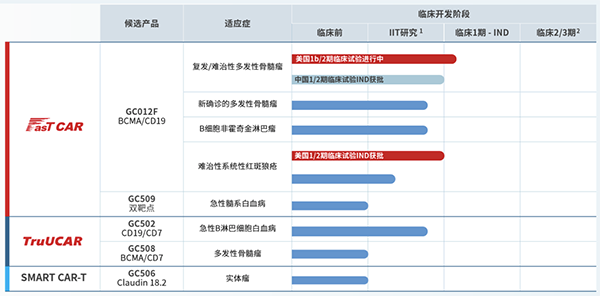

产品方面,亘喜生物并无产品上市,当前共有GC012F、GC509、GC502、GC508、GC506,5款产品处于临床开发阶段,适应症包括复发/难治性多发性骨髓瘤、难治性系统性红斑狼疮、急性B淋巴细胞白血病、实体瘤等。其中,仅有GC012F针对复发/难治性多发性骨髓瘤的研究进度最快,但也仅处于临床一期阶段,距离上市还有较长的距离。

图片来源:亘喜生物官网

尚无成熟产品,还要持续进行研发投入,亘喜生物因此处于亏损状态。据公开信息,2023年Q3亘喜生物净亏损为6760万元(人民币),同期的研发支出约为9010万元(人民币)。对此,亘喜生物只得通过融资解决资金问题。

2021年1月,亘喜生物登陆纳斯达克,彼时募集资金总额为2.4亿美元。在上市前,该公司就曾历经多轮融资,吸引了淡马锡、礼来亚洲基金等知名投资机构。而就在2023年8月,该公司还宣布完成了最高可达1.5亿美元的私募配售融资。

与此同时,截至2023年9月30日,亘喜生物资产负债表上的现金和有价证券总额为2.34亿美元。经粗略计算,该公司账上资金还足够维持几年的研发。

亘喜生物的融资能力虽尚可,但登陆资本市场后,该公司并未得到投资者们的认可。该公司上市后股价曾达到33.7美元/股的历史高价,但随后股价下跌,并一度在2023年4月跌至1.4美元/股。

值得一提的,本次阿斯利康拟对亘喜生物的收购为溢价收购,此举也拉升了亘喜生物股价。

根据协议条款,阿斯利康首付现金部分代表的交易价值约为10亿美元,较之亘喜生物在2023年12月22日的收盘价溢价62%,比公告发布前60天成交量加权平均价格(VWAP)每股ADS 3.94美元溢价154%。如果这笔首付款以及潜在的或有价值付款达成的话,合计交易价值约为12亿美元,较之亘喜生物在2023年12月22日的收盘价溢价86%,比60天的VWAP溢价192%。

12月26日,亘喜生物以9.92美元/股收盘,涨幅达到60.26%,而其前一个交易日,即12月22日的收盘价为6.19美元/股。

被看中的GC012F

阿斯利康为何要收购亘喜生物,其实其主要看上的是亘喜生物的核心在研产品——GC012F。

阿斯利康公司全球执行副总裁、肿瘤治疗领域研发负责人Susan Galbraith曾表示,收购亘喜生物将进一步夯实阿斯利康公司在细胞疗法领域的实力,GC012F有望为血液肿瘤患者提供潜在同类最优的治疗选择,助力公司加速实现在血液肿瘤领域布局细胞疗法的战略等。

据了解,GC012F是一款基于亘喜生物专有的FasTCAR技术平台开发的BCMA/CD19双靶点自体CAR-T细胞疗法。目前,该公司正在开展FasTCAR-T GC012F的多项临床研究,适应症覆盖多种血液肿瘤和自身免疫性疾病。临床数据显示,GC012F在临床研究中展现出了卓越的有效性和安全性。

亘喜生物已在美国启动了一项评估GC012F治疗复发/难治性多发性骨髓瘤(RRMM)的1b/2期IND临床试验,在中国即将启动同适应症的1/2期IND临床试验。此外,美国FDA与中国NMPA已经先后分别批准了GC012F针对难治性系统性红斑狼疮(rSLE)的IND申请,同时,一项针对同适应症的由研究者发起的临床试验也已启动。

12月12日,亘喜生物还在第65届美国血液学会(ASH)年会上,以口头报告形式公布了一项GC012F治疗多发性骨髓瘤新确诊(NDMM)患者的由研究者发起的临床试验(IIT)的最新研究结果。

亘喜生物称,截至2023年10月1日数据截止日,22例符合移植条件的高危NDMM患者在接受了GC012F治疗后,展现出100%的总体应答率(ORR)和95%的MRD- sCR率。在本针对前线治疗的临床试验中,数据显示GC012F耐受性良好,未观察到新的安全性信号。

GC012F相关适应症阶段性研究结果虽喜人,但亘喜生物对所有适应症的研究均处于临床开发的前期阶段,距离产品成功上市还有很长的路要走。与此同时,复发/难治性多发性骨髓瘤、难治性系统性红斑狼疮等适应症也是当前较为热门的研究领域,国内外竞争对手不容小觑。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56