美股估值高不高,现在到什么位置了?

随着2023年行至尾声,市场纷纷开始展望2024年,对美股明年的表现普遍抱有乐观预期,那么涨了这么多的美股,现在贵吗?应该怎么分析?在进入具体分析之前有一个逻辑需要明确:股价的上涨主要由三个因素驱动:

(1)整体市场利润增长情况;

(2)估值抬升;

(3)市场整体派发的股东回报。

接下来围绕这三大因素,一探究竟。

一、先看看三大指数目前所处的估值区间

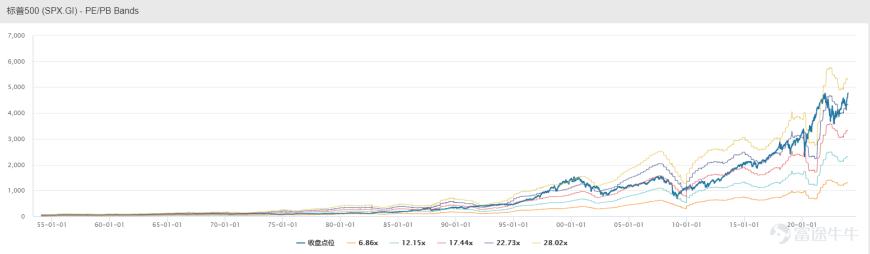

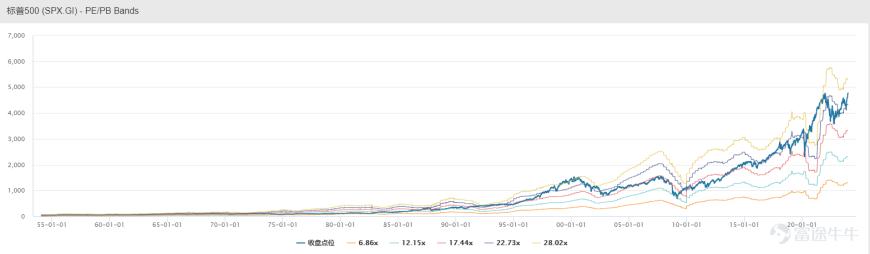

(1)标普500估值:处于平均估值水平

截止12月25日,标普500的PE(TTM)为25X,和过去10年平均估值水平相近似,处于2016年之后的估值中枢合理估值区间。回顾过去30年估值表现,不难发现估值最高点再2000年网络股泡沫阶段,估值低点在2008年金融危机期间,当前身处加息周期,无风险利率的抬升给估值造成了压力,市盈率自2021年起处于下滑状态,虽然2022年底部反弹,但目前仍处于平均水平。

图:1955年至今标普500的估值表现

数据来源:wind,富途研究

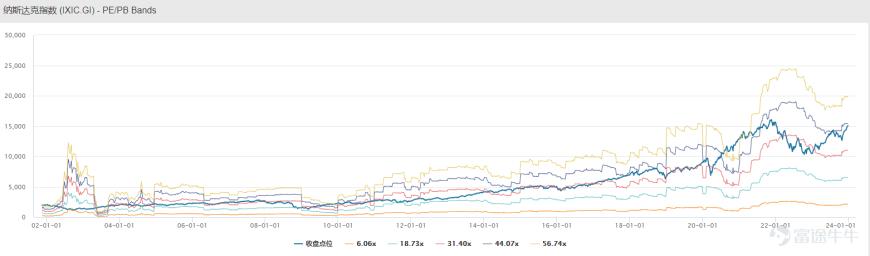

(2)纳斯达克综合指数估值:处于相对上限区间

由于纳斯达克的数据起始点在2002年1月1日,我们可以看出,纳斯达克整体估值区间长期处于31-44倍PE之间,特别是在疫情后整体指数出现较大幅度上行,估值水平有较大抬升,随着美联储的加息,整体提估值水平出现下挫,近期则再次抬升,纳斯达克则整体处于估值区间的上边沿。

图:2002年至今纳斯达克综合指数的估值表现

数据来源:wind,富途研究

综合来看,以美股两个具有代表性的指数“标普500指数”与“纳斯达克综合指数而言”,本身仍处于长期估值区间上限之内,那么需要研究的则是未来的盈利预期情况。

二、美国经济的盈利预期

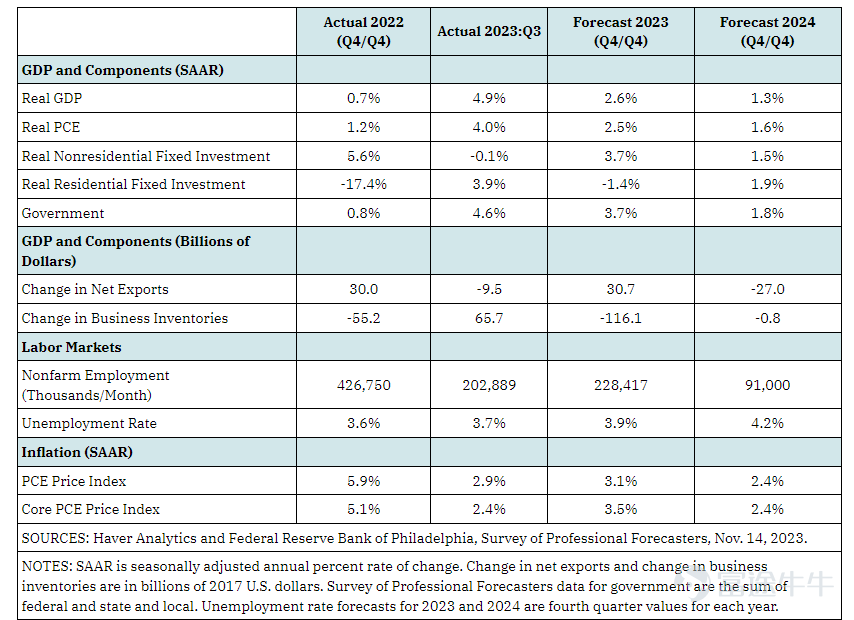

目前美股整体处于长期估值中枢的上边沿,因此2024年的实际经济表现将对美股有着更重要的指引作用,下表列出了费城联邦储备银行 11 月专业预报员调查 (SPF) 中发布的 2023 年和 2024 年预测:

该表绘制了实际GDP及其六个主要组成部分的年化增长率或美元变化,以及非农就业就业人数的月平均变化、月平均失业率以及以所有项目(标题)个人消费衡量的通货膨胀率支出(PCE)价格指数和核心PCE价格指数,其中不包括食品和能源价格,其中,预计 2024 年实际 GDP 增长将放缓至 1.3%。

图:美国宏观经济预测图谱

数据来源:FEDERAL RESERVE BANK OF ST.LOUIS,富途研究

(1)实际 PCE 增长放缓幅度引人关注,PCE增长放缓可能会导致GDP增长放缓;

(2)非住宅(商业)固定投资是商业信心的关键指标,但是对利率相当敏感;

(3)净出口将在2024年产生的贡献偏正面还是负面存在不确定性;

展望 2024 年,上述因素的综合影响,叠加地缘因素的波动使得经济状况预计将温和恶化概率有所上升,但实际 GDP 增长和就业增长步伐预计将保持正值,通胀率预计将下降至 2.5% 左右。如果这一结果出现,似乎将证明那些长期以来相信经济软着陆可能性的人是正确的。

在该情况下,美国股市的整体预计呈现中枢不断朝上的上下震荡,除此外,美国股市的股东回报也对市场有着重大影响,预计随着无风险利率的下行,整体美股上市公司回购股份的动力也将更强。

因此,当前美国股市虽然经历了较为不错的上行,但是估值水平与经济情况处于尚能接受区间,投资者在2024年可更多的考虑在波动性行情中把握更多的投资机会。(富途资讯)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.52

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中ACY证券10-15年 |澳大利亚监管88.42

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管87.60

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管86.36

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26