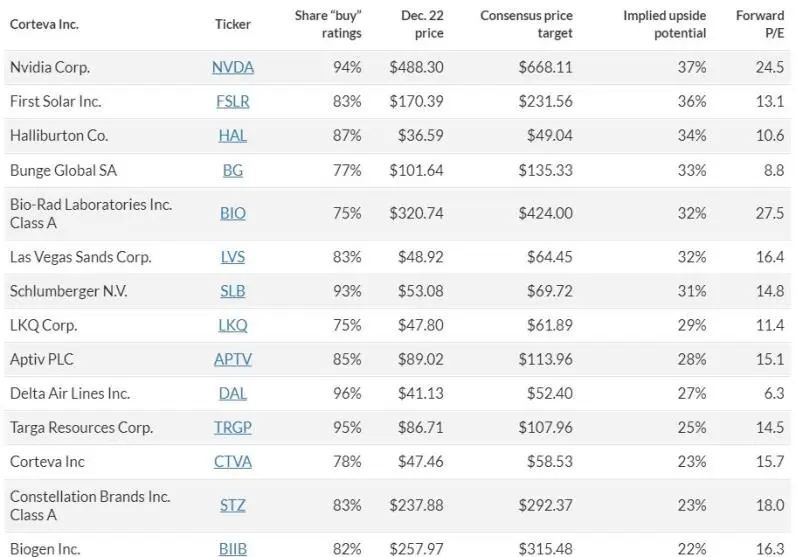

华尔街2024年“金股”Top 20 出炉,英伟达独占榜首

2023年,英伟达在AI浪潮的推动下,成为美股中的大明星。2024年即将到来,在华尔街眼里,英伟达仍然值得继续投资,依旧是2024年金股(top pick)首选。

卖方分析师通常为股票设定12个月的价格目标。在接受调查的分析师中,剔除了一家评级低于五分的公司。然后挑选出获得至少75%的分析师给出“买入”或者同等评级的标的,其中20只是华尔街认为在2024年最具上行潜力的股票。

分析师预计英伟达将保持其领先地位,为数据中心提供GPU(图形处理单元)芯片,增强其支持企业客户推出人工智能技术的能力。GPU有时被称为“人工智能的心脏”,预计到2027年底将成为一个超过4000亿美元的机会。分析师在上周的一份报告中写道,分析师预计英伟达将成为该行业的“明显领导者”,占据70%以上的总市场份额,而AMD和英特尔将争夺其余份额。

在这种背景下,Richard Bernstein Advisors的副首席投资官Dan Suzuki看到了押注人工智能热潮提升所有科技船的风险。 他说:“人们的自然看法是,投资者错过了原始群体的重大机会,所以他们需要去寻找次要受益者。问题是,所有的公司最终都被定价为赢家,无论主题是什么,都能带来巨大的增长和收益,但它们不可能都是赢家。”

Dan Suzuki表示:“科技股的势头一直有可能持续到2024年。”但他也认为,这是一个“非常狭窄的窗口”,因为今年表现特别好的科技股,需要既不“太强也不太弱”的增长。这需要一个很合适的经济环境,即经济正在增长,通胀压力正在下降,如果这样的大环境能够形成,科技股明年仍将是股市的支柱。

Strategy Asset Managers首席执行官Tom Hulick表示,今年涨势特别好的7大科技巨头(包括英伟达)涨势可能在2024年暂停,但他认为涨势会外溢,因为人工智能正在帮助“落后者”,经济状况对一些小公司越来越有利。

另一方面,投资者确信美联储已经完成了加息,美联储自身的预测甚至在2024年三次下调联邦基金利率。自10月下旬以来,标普500指数的上涨速度加快了。而对利率及其敏感的科技行业预计获得更宽松的金融环境,并且表现将好于大市。

不过,需要注意的是,美股在年底显然被高估。当前的远期市盈率与过去5年、10年和15年的平均水平进行比较,只有七个行业的加权总远期市盈率低于五年平均水平,其中公用事业的市盈率最低。

这可能并不奇怪,因为投资者通常依赖公用事业股来支付股息,而随着利率的上升,创收证券的估值也在下降。如果展望10年,只有五个板块的市盈率低于平均水平,而只有三个板块的股价低于15年平均水平。(Wind)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33