Mysteel周报:家电原材料价格监测(12.18-12.22)

核心观点:22日国内钢材指数(Myspic)综合指数报收150.4点,周环比上涨0.44%。供应方面,本周五大钢材品种供应905.83万吨,周环比降4.41万吨,降幅0.5%。库存方面,本周五大钢材总库存1318.17万吨,周环比增20.03万吨,增幅1.5%。消费方面,本周五大品种周消费量为885.8万吨,降2.7%;其中建材消费环比降7.0%,板材消费环比增0.1%。本周五大品种表观消费呈现建材降板材增的分化局面,反映季节性因素对建材消费影响更明显。铜市方面:上周四国内电解铜社会库存为5.85万吨,环比减少0.98万吨,国内社会库存再度下降,市场入库数量有所减少是造成本周库存减少的主要因素;国内保税区库存下降至0.96万吨,保税区库存小幅下降,近期的进口到货量有所减弱,不过本周预计进口将再度回升,部分船只到港将补充一定量的进口。上周下游企业新增订单表现并不理想,铜价走高加之年末临近,市场需求端并未见明显增长亮点,下游头部企业生产表现尚可,但中小企业均有不同程度的下滑。后续随着时间临近年末,部分企业也将进入年末结算阶段选择进行检修。铝市方面:上周周度铝棒现货交投整体表现欠佳,下游采买意愿低,对于当前铝价心存畏高情绪,不断压价后,仅维持刚需少采原则,持货商出货显吃力感。上周中国九地铝棒社库总量继续有所减少,周环比减量1.65万吨,其中华东及华南到货入库偏少,贡献主要降幅。上周铝价延续上涨趋势,终端畏高情绪重,加之主流消费地受环保影响,部分线缆厂有所停产,下游的采购意愿有所减弱,整体现货市场成交稍显平淡。

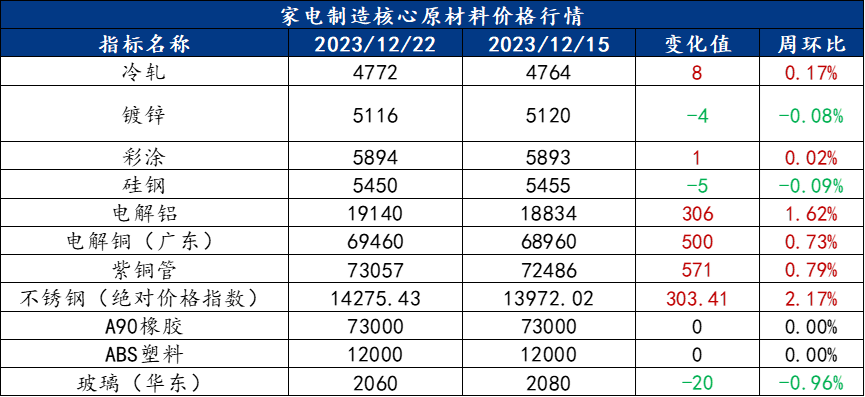

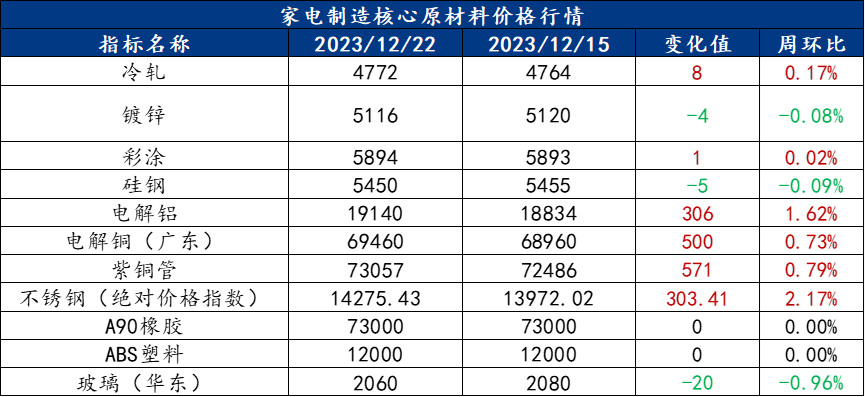

一、原材料品种价格监测

截止2023年12月22日,各原材料当日即时价格以及价格周环比情况如下:

家电行业原材料基本面分析——钢材篇

主要内容摘要①——冷轧:盘面上行,供需矛盾累积,冷轧板卷价格震荡运行

本周冷轧板卷产量83.5万吨,环比增加0.23万吨。库存方面,当前冷轧钢厂库存32.74万吨,环比增加1.35万吨,社会库存109.7万吨,环比减少1.78万吨。本周全国冷轧板卷各市场价格涨跌互现,整体均价小幅上移运行。市场心态偏谨慎,下游整体按需采购,本周成交表现一般。基本面看,冷轧开工率周环比上升,产量周环比小幅回升,厂库小幅增加,社库小幅减少,整体库存小幅降低。商家表示,目前市场需求较为疲软,整体成交不温不火,虽目前库存较低,但为防止后市出货压力增大,操作上多以成交去库为主,市场心态多谨慎。另外,随着北方国营钢厂的资源陆续到货,市场资源不足的情况有所改善,但是在高成本的压力下,市场报价较高,钢厂间价差价差拉开。就下周市场而言,在需求一般的情况下,冷轧板卷价格或窄幅震荡运行。

主要内容摘要②——冷镀:订货谨慎,需求下降,涂镀价格小幅下跌

本周镀锌周产量为95.86万吨,环比减少0.68万吨;彩涂周产量为18.85万吨,环比减少0.01万吨。涂镀总产量小幅减少。库存方面,本周镀锌厂库存量为56.56万吨,环比增加0.88万吨,社会库存105.22万吨,环比减少1.29万吨;彩涂厂库存量为16.81万吨,环比减少0.06万吨,社会库存25.5万吨,环比减少0.23万吨。本周全国涂镀板卷价格呈现整体下跌态势,但整体跌幅有限。临近年底,市场需求逐渐减少,尤其是北方多地经过雨雪天气影响,出货量明显下降,而生产企业又是正常供货,因此商家为了缓解库存的压力仅能让利出货。接近周末,期货盘面上涨带动部分市场价格上调,尤其是国营钢厂资源涨幅明显。总体来看,涂镀板卷有一定的市场需求但是并不多,接下来可能会有小幅下调的情况,1月份以后市场或将面临累库的情况。

家电行业原材料基本面分析——有色篇

主要内容摘要③——铝:

上周周度铝棒现货交投整体表现欠佳,下游采买意愿低,对于当前铝价心存畏高情绪,不断压价后,仅维持刚需少采原则,持货商出货显吃力感。上周中国九地铝棒社库总量继续有所减少,周环比减量1.65万吨,其中华东及华南到货入库偏少,贡献主要降幅。上周铝价延续上涨趋势,终端畏高情绪重,加之主流消费地受环保影响,部分线缆厂有所停产,下游的采购意愿有所减弱,整体现货市场成交稍显平淡。

家电行业动态信息一览

1、统计局:前11月全国分省市家电产量出炉

国家统计局数据显示,2023年11月中国空调产量1595.7万台,同比增长12.8%;1-11月累计产量22334.1万台,同比增长12.6%。

从分省市数据来看,2023年1-11月广东以产量6880.54万台位列第一;安徽产量2506.36万台排在第二;浙江产量2059.52万台排在第三。

11月全国彩电产量1582.6万台,同比下降11.6%;1-11月累计产量17650.9万台,同比下降1.3%。

从分省市数据来看,2023年1-11月广东以产量10072.7万台排名第一;山东以产量2229.34万台排名第二;四川产量1492.59万台排名第三。

11月全国冰箱产量828.6万台,同比增长20.4%;1-11月累计产量8815.4万台,同比增长14.5%。

从分省市数据来看,2023年1-11月安徽产量2716.95万台排名第一;广东产量1956.47万台排名第二;江苏产量1306.64万台排名第三。

11月全国洗衣机产量1025.3万台,同比增长13.4%;1-11月累计产量9535.8万台,同比增长20%。

从分省市数据来看,2023年1-11月江苏以产量3026.63万台排名第一;安徽产量2763.85万台排名第二;浙江产量881.69万台排名第三。

2、报告:预计未来3-5年家电市场高端用户新增需求将逐步上升

根据中国家用电器服务维修协会最新预判,未来3至5年,中国家电市场高端用户新增需求将逐步上升,以旧换新为主的存量转增量将超过50%,成为家电市场新的增长点。

中国家用电器服务维修协会19日在北京举办“掀起史上更大规模的百城千乡万户家电惠民收旧焕新潮2023年度总结大会暨2024年度启动式”。会上发布的《2023年度焕新潮成果及2024年度趋势》报告作出上述预判。

为贯彻党中央、国务院“扩内需、促消费、稳增长”政策措施,落实商务部等13部门《关于促进绿色智能家电消费若干措施的通知》和商务部等4部门《关于做好2023年促进绿色智能家电消费工作的通知》要求,今年,中国家用电器服务维修协会加大力度开展焕新潮,成效显著。

中国家用电器服务维修协会会长刘秀敏表示,焕新潮自开展以来得到政府主管部门的大力支持。在商务部、工信部、国家市场监管总局的指导下,协会组织开展了“全国家电售后服务领跑企业”评审,52家企业荣获家电售后服务领跑企业殊荣。此外,由商务部牵头,协会负责组建了“全国家电服务业标准化技术委员会”,28家成员单位,30多名委员参与标委会组织建设。

作为焕新潮的主体,企业在积极参与焕新潮的同时也收到了实效。如在促家电消费政策和焕新潮的指导下,海尔智家中国区今年1至11月实现整体零售1700亿元,同比增长13%,其中高端品牌卡萨帝零售259亿元,同比上升14%。多家家电企业负责人也表示,今年参加“空调旺季惠民收旧焕新潮”,线上线下齐发力,带来了业务量的增长。

根据中国家用电器服务维修协会预判,未来3至5年,家电市场高端用户新增需求将逐步上升,以旧换新为主的存量转增量将超过50%,成为家电市场新的增长点。刘秀敏指出,当前我国家电市场增长正在由数量型向质量型跃升,预计2024年,我国家电市场增长态势良好,明年焕新潮活动的持续开展将助力家电市场的发展。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26