华鑫证券:给予聚光科技买入评级

华鑫证券有限责任公司胡博新,俞家宁近期对聚光科技进行研究并发布了研究报告《公司动态研究报告:经营持续向好,高端科研仪器成长可期》,本报告对聚光科技给出买入评级,当前股价为15.62元。

聚光科技(300203) 投资要点 经营向好,现金流显著改善2023 年前三季度,公司实现营收 20.52 亿元,同比下降5.64%;归母净利润为-1.76 亿元,同比下滑 61.10%。按单季度看, Q3 营收为 8.51 亿元,环比增长 24.9%, 呈稳步修复态势。费用端,公司前三季度销售费用率、管理费用率、财务费用率分别为 22.69%/10.45%/6.14%,保持稳定水平。此外, 2023 年前三季度,公司经营性现金流为-3.29 亿元,去年同期为-4.55 亿元,现金流显著改善,主要系:一方面,公司销售回款增加;另一方面,公司停止新签 PPP 项目,且更多项目已步入运营期, PPP 项目现金流出减少,公司经营稳健性有望持续改善。 高端仪器国产替代有望加速,丰富技术储备赋能内生增长 2022 年,我国高端质谱、色谱及光谱仪器进口率近 90%, 国产替代需求迫切。 公司高端仪器技术成果丰富, 拥有数十款填补国内空白的高端分析仪器, 国产替代潜力巨大。 旗下子公司谱育科技已推出四极杆飞行时间高分辨质谱、便携式四极杆气质联用仪等多个新产品,同时正积极推进国家重点研发计划项目“智能化全自动医用流式细胞仪”。伴随研发成果逐步实现商业化落地, 公司“多技术平台对多应用领域”战略有望打开长期成长空间。 医学领域布局加速, 半导体板块有望贡献第二增长曲线 公司已打造质谱、光谱、色谱等多个高精密检测分析技术平台,通过深入挖掘细分领域市场需求,产品已成功应用于医学、半导体等多个细分领域,多元布局打开长期增长空间。医学领域,公司成立了谱聚医疗等多个业务单元,涵盖临床诊断、细胞分析、蛋白分析、核酸分析等业务场景。其中,临床诊断方面,谱聚医疗临床质谱整体解决方案已在医院、第三方等机构实现批量应用;细胞分析方面,谱康医学推出的 SFLO 系列全光谱流式细胞仪、 MSFLO 系列质谱流式细胞仪两款核心设备已实现上市销售。此外,公司医疗质谱全自动仪器方面今年建了两个样板点,预计今年年底有望拿到第二代产品的医疗器械证。 半导体领域, ICP-MS 已在中电化合物半导体等上游供应商、 硅基和化合物半导体领域实现了销售和产品交付,并已陆续在国内主要芯片制造企业开展前期验证工作,逐步进入集成电路制造领域。 盈利预测 预测公司 2023-2025 年收入分别为 35.45、 45.25、 58.41 亿元, EPS 分别为-0.51、 0.16、 0.41 元,当前股价对应 PE 分别为-30.8、 95.5、 38.5 倍, 公司聚焦高端科学仪器等核心仪器业务,产品与技术储备丰富, 国产替代潜力巨大, 长期增长空间广阔,维持“买入”投资评级。 风险提示 行业竞争加剧、市场拓展低于预期、商誉减值风险、 PPP 项目回款不及预期、新冠疫情导致生产交付推迟。

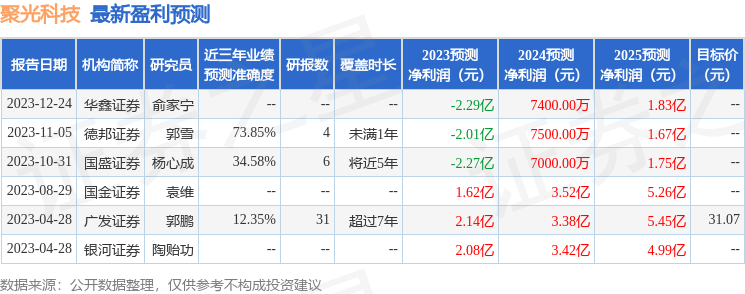

证券之星数据中心根据近三年发布的研报数据计算,德邦证券郭雪研究员团队对该股研究较为深入,近三年预测准确度均值为73.85%,其预测2023年度归属净利润为亏损2.01亿。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为31.07。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管86.85

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38