年内第三次!新一轮存款降息来了,2016年以来幅度最大,预计中小银行跟随下调,机构:明年年初LPR或下调10bp-20bp

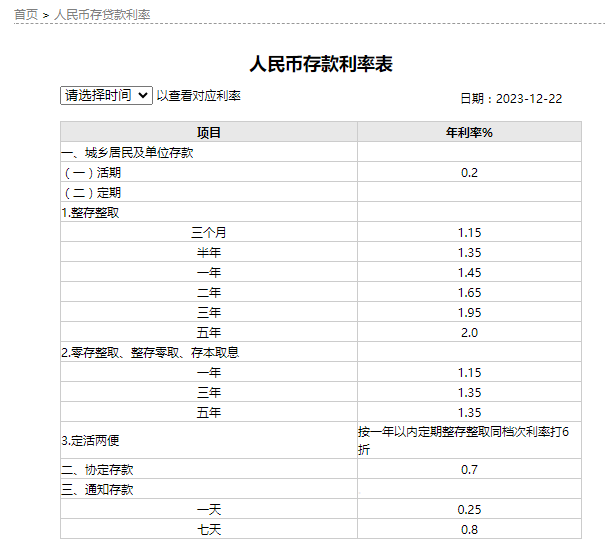

金融界12月22日消息工行、农行、中行、建行等大行均自今日起下调人民币存款挂牌利率。其中,一年期及以内整存整取定期存款挂牌利率下调10bp,两年期整存整取定期存款挂牌利率下调20bp,三年期、五年期整存整取定期存款挂牌利率下调25bp。

调整后,3年期定存挂牌利率跌破2%,从2.2%降至1.95%。另外,3个月、6个月、1年、2年、5年期定期存款挂牌利率调整后分别降为1.15%、1.35%、1.45%、1.65%、2.0%。

2016年以来幅度最大的一次存款降息

与此同时,也有股份行在今日与大行一同下调。12月22日,招商银行1年、2年、3年、5年期整存整取定期存款挂牌利率为1.45%、1.65%、1.95%、2%。在此之前则分别为1.55%、1.85%、2.2%、2.25%。与大行相同,1年期下调10 BP,2年、3年期、5年期分别下调20 BP、25 BP、25 BP。

本次存款降息为6月、9月后年内第三次存款降息,也是2016年以来幅度最大的一次存款降息。中金公司分析,由于短期存款利率罕见下调,本轮可能是2016年以来综合幅度最大的一轮存款利率下调,我们估算定期存款加权平均利率下调约15bp,高于2023年9月(约9bp),2023年6月(约3bp),2022年6月和10月(10-12bp)。

中信证券分析,此次存款定价下降对国有大行存款成本率的年化节约幅度约为4bps,对净息差年化正面贡献约为3bps。民生证券指出,年内第三次调降存款挂牌价,负债成本节约效果显著,也打开了LPR降息空间,利于银行估值修复,维持板块“推荐”评级。

中金公司指出,按照定期存款约150万亿元计算,利息下调15bp每年节省银行利息支出2250亿元(年化),与存量按揭利率下调影响规模相当。我们测算本次定期存款对银行息差正面贡献6bp,营收3%,净利润6%(年化),预计对2024年息差影响可能在3bp,营收1.5%,净利润3%。实际影响大部分将在未来1-2年存款重定价中逐渐释放。

假设明年年初1年/5年LPR下调10bp,本次存款能够充分对冲该影响,如果未来存款利率下行幅度与本次类似,LPR下调对息差影响将从负面转为接近中性。对定期存款(特别是长期限)占比较高的银行更为受益,例如邮储、农行、工行等。更长视角看,预计在信贷需求较弱的环境下明年全年息差仍有下滑压力,后续息差能否企稳取决于存款定期化趋势改善、贷款需求恢复、LPR调降幅度、城投化债进展等。

为何降息?

12月21日下午,工商银行APP挂出的《调整人民币储蓄存款利率相关说明》,称“为进一步发挥存款利率市场化调整机制作用,持续释放贷款市场报价利率改革和传导效应,提升服务实体经济可持续性,我行自2023年12月22日起下调存款挂牌利率”。工行还宣布对通知存款、定期存款(含大额存单)的最优惠利率水平作了优化,以反映市场利率形势的变化。

中信证券研报指出,今年以来,国内存款增长总量仍较多且定期化趋势延续,截至11月末,人民币各项境内存款余额为283.0万亿元,同比增长10.3%,比年初增加25.5万亿元;与此同时,住户和非金融企业的非活期存款占比为53.3%,较年初增加2.4pcts。

在此背景下,银行负债成本仍有一定压力,我们测算上市银行2023Q3单季计息负债成本率为2.09%,较2023Q2(2.06%)继续上行3bps。

11月底央行在《2023年三季度中国货币政策执行报告》中继续提及“发挥好存款利率市场化调整机制重要作用”,并新增“稳定银行负债成本,增强金融支持实体经济的可持续性”的表述,反映央行仍将银行负债成本合理运行视为银行经营可持续性的重要变量。

中信证券分析,根据国有大行2023年上半年末存款情况测算,假设到期周期均匀分布,此次存款定价下降对国有大行存款成本率的年化节约幅度约为4bps,对净息差年化正面贡献约为3bps。除存款成本和息差的直接节约外,预计调降亦有利于改善国有大行存款结构,利好资产负债管理健康可持续发展。

中金公司分析,在年初存款“开门红”前下调能够缓解银行负债成本压力,本轮下调后国有大行实际执行1年/3年期存款利率可能降至1.8%/2.3%左右,近年来长端存款利率与国债利率倒挂程度收敛,银行资产收益与负债成本的矛盾得到一定缓解。

股份行和城农商行存款定价调整有望接续

中信证券认为,股份行和城农商行存款定价调整有望接续,为银行支持实体经济创造有利条件。

存款定价自律机制由大行率先调整,中小银行根据自身情况跟进和补充调整,预计后续股份行和城农商行存款定价调整有望接续,从而利好行业负债成本和息差改善。按今年6月经验看,国有大行下调存款挂牌利率一周内,部分股份行陆续跟进下调。

本次存款定价调降,一方面有助于稳定银行负债成本和息差,有效应对存量按揭利率调整和化债对息差的影响,为银行让利实体经济创造有利条件,推动实体经济融资成本进一步下降;另一方面有助于缓解存款定期化长期化倾向,增强企业居民投资消费动力。

中金公司也提到,今年4月合格审慎评估实施办法(EPA)首次引入存款定价惩罚措施,新增“存款利率市场化定价情况”要求,主要考察银行按照存款利率市场化调整机制要求,落实存款利率合意调整幅度的情况。若银行各关键期限定期存款和大额存单利率季度月均值较上年第二季度月均值调整幅度低于合意调整幅度的,在“定价行为”得分基础上扣分。因此,我们预计本次大行下调后中小银行有望跟随下调,引导行业存款利率出现普降。

LPR后续会调降吗?

中金公司预计,明年年初不排除LPR下调10bp-20bp,但对贷款重定价的影响主要体现在未来1-2年,与存款降息的影响相对匹配,避免年末下调LPR对息差的冲击。

理论上存款降息对居民投资和消费有促进作用,特别是短期利率超预期下调后短期限理财和债券基金更具有吸引力;短期存款利率下调也有利于减少低利率信贷资金流入存款形成的“资金空转”。

中信证券明明团队分析,5年期LPR自6月后一致维持在4.2%,此后经历了8月MLF降息,9 月央行降准,以及9月国有大行集体下调存款挂牌利率,报价扔按兵不动。考虑上述事件累积的影响,叠加本次存款利率的调整,长端LPR报价下行的可能性有所增加,但调整的幅度可能也较为有限。

往后看,降成本、宽信用工具或仍有加力空间,结合中央经济工作会议“灵活适度、精准有效”的货币政策基调,不排除明年上半年MLF进一步降息引导LPR报价下调的可能性。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47