降息在望,业绩持续修复,估值底部……三重逻辑共振,港股科技布局时点已至?

近日,美联储连续第三次宣布暂停加息,美联储议息委员们对2024年的政策利率中位预期为4.6%,隐含着明年降息75个基点,略超市场预期。受此影响,港股短期内出现显著上涨,科技股更是频频“躁动”。

众所周知,美联储加息不仅会提高外资投资新兴市场的成本,还会提高美元资产收益率,因而促使资本回流美国。一旦未来进入降息周期,对于新兴市场,特别是对流动性更为敏感的港股科技股而言,都是十分重磅的信号。

港股市场表现取决于三个因素——分子端国内经济增长预期修复,分母端海外流动性压力缓解、以及风险偏好提升。那么随着海外流动性拐点来临,港股科技股是否具备布局价值?投资者如何更好布局?

港股科技指数:聚焦港股科技龙头

2018年,港交所采取“新经济”改革,首次为尚无收入的生物科技公司、采用“同股不同权”架构的新经济公司和中概股回归公司敞开大门,吸引了大批“新经济”公司涌入,改变了港股以金融和地产为主导的资本市场生态结构。

根据港交所数据显示,截至2023年3月底,已有260家新经济公司在香港上市,其中包括56家生物科技公司,22家“同股不同权”创新产业公司,以及19家已在海外上市的中概股在香港第二上市。香港市场上来自新经济公司的融资额占比不断提升,由2018年的49%上升至2023年的65%。

在此大背景下,一些港股科技标杆指数投资价值愈加凸显,就比如中证香港科技指数(简称:港股科技,代码:931574)。

该指数从香港上市证券中选取50只市值较大、研发投入较高且营收增速较好的科技龙头上市公司证券作为指数样本,以反映香港市场科技龙头上市公司证券的整体表现。

根据编制方案,中证香港科技指数主要有以下特点:

1、样本空间为市值最大、流动性最好的一批港股;

2、覆盖通信、互联网、医疗器械、生物科技、电子、半导体、新能源等新兴行业;

3、过去两年研发投入占营业收入的比例高于3%。

数据来源:中证指数公司

特别是第三条,更注重港股科技龙头的成长性及创新属性。

港股科技VS恒生科技,有何差异?

投资港股科技股,最为人所熟知的非恒生科技指数莫属,那么港股科技和恒生科技指数之间,有何差异呢?

1、市值更小、经营弹性或更高

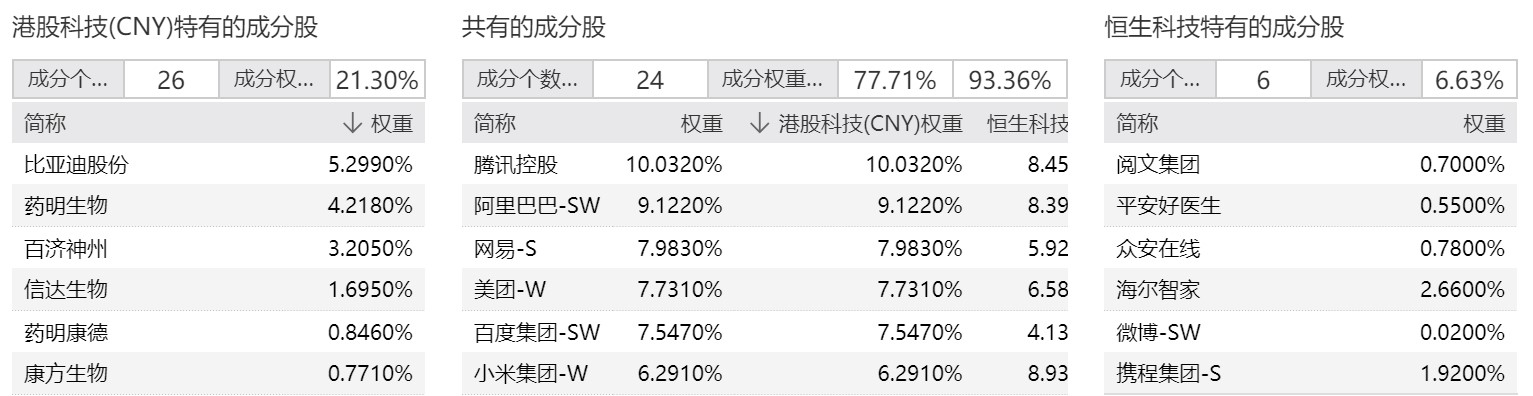

首先,从成份股数量来看,港股科技相比恒生科技成份股多20只,覆盖更多高弹性科技龙头,港股科技市值中位数为458亿元,远低于恒生科技1110亿元的成份股市值中位数;港股科技500亿元以下市值个股数量为26家,超过半数,恒生科技为11家,占比37%。

来源:Wind,截至2023.12.20 币种为港元

2、更多覆盖新能源+创新药

具体来看,两只指数共同拥有的成份股数量24只,在港股科技特有的成份股中,权重占比较高的有比亚迪股份、药明生物、百济神州等(且比亚迪、药明均为指数前十权重股),主要集中在新能源车、生物制药等与国民消费息息相关的科技领域,相对来说覆盖面更广。

图片来源:Wind

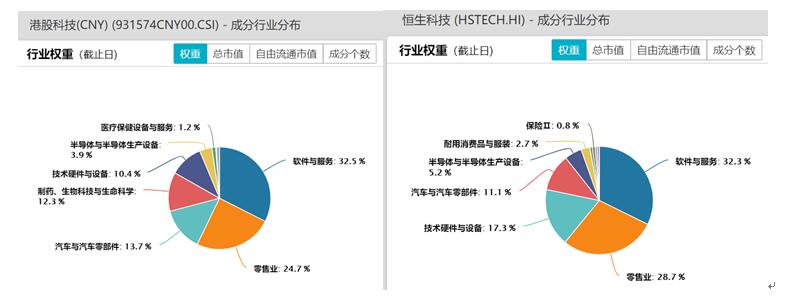

从行业分布来看,两只指数在软件与服务、零售业两大细分行业上的权重占比均在60%左右,从权重占比第三的行业开始,港股科技在汽车、制药等细分行业权重更大,恒生科技则更多分布于技术硬件与设备。

来源:Wind,截至2023.12.20,行业分类为Wind二级行业。

总体来看,恒生科技的集中度更高,港股科技相对分布更均衡,对于大科技范畴下的细分行业布局更为全面,在聚焦龙头大厂的同时,对细分领域中小市值龙头股的布局更多。两只指数为投资者提供了更加多元化的选择,可以根据自己的实际需求和偏好来选择标的。

看好指数的三大逻辑:估值底部、业绩强劲、南向资金重回成长

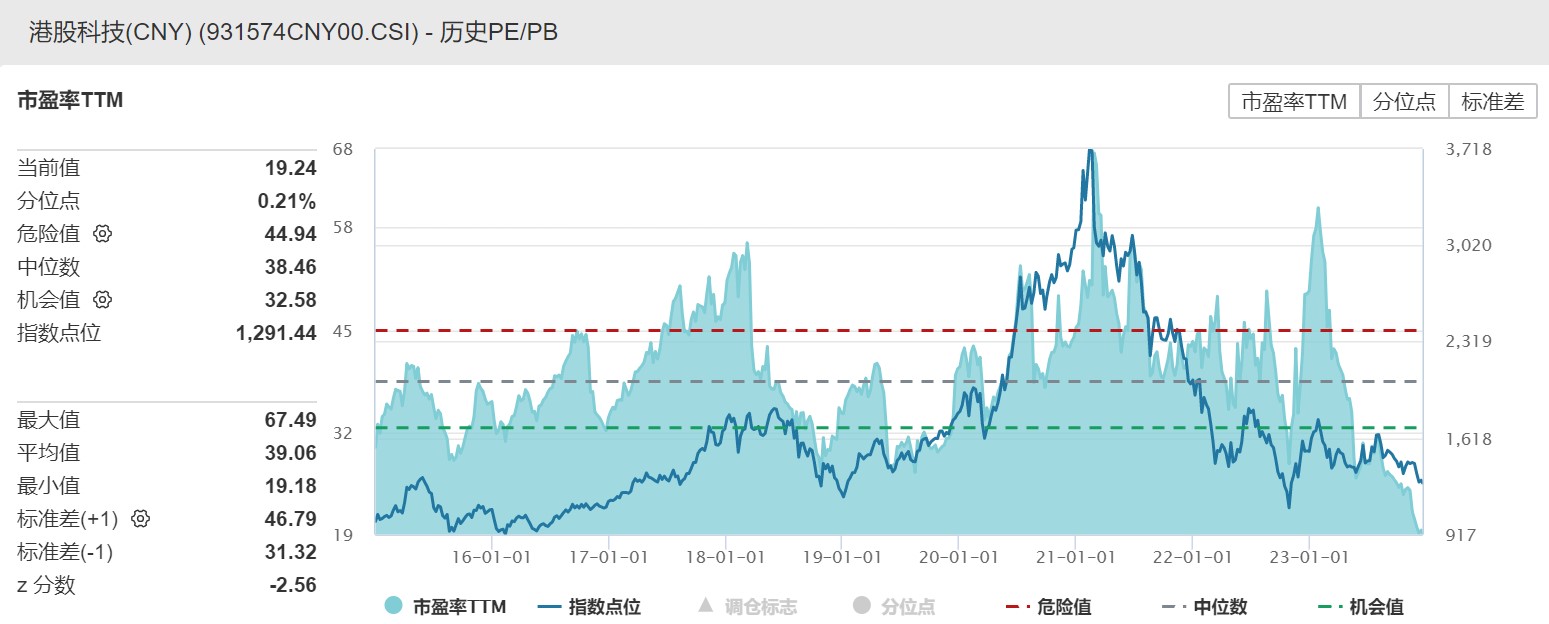

经过近三年的调整,港股科技指数最新估值已经来到历史最低点。Wind数据显示,截至2023年12月19日,指数估值为19.24倍PE,处于上市以来0.21%分位数,安全边际相对较高,具备较好的中长期布局价值。

数据来源:Wind,2015.1.1-2023.12.19

回顾近几年,压制港股科技股的重要因素有三点:

①区域政治扰动带来的风险偏好下降;

②美联储加息周期下流动性收紧;

③宏观经济复苏面临挑战,影响居民消费能力和消费信心;

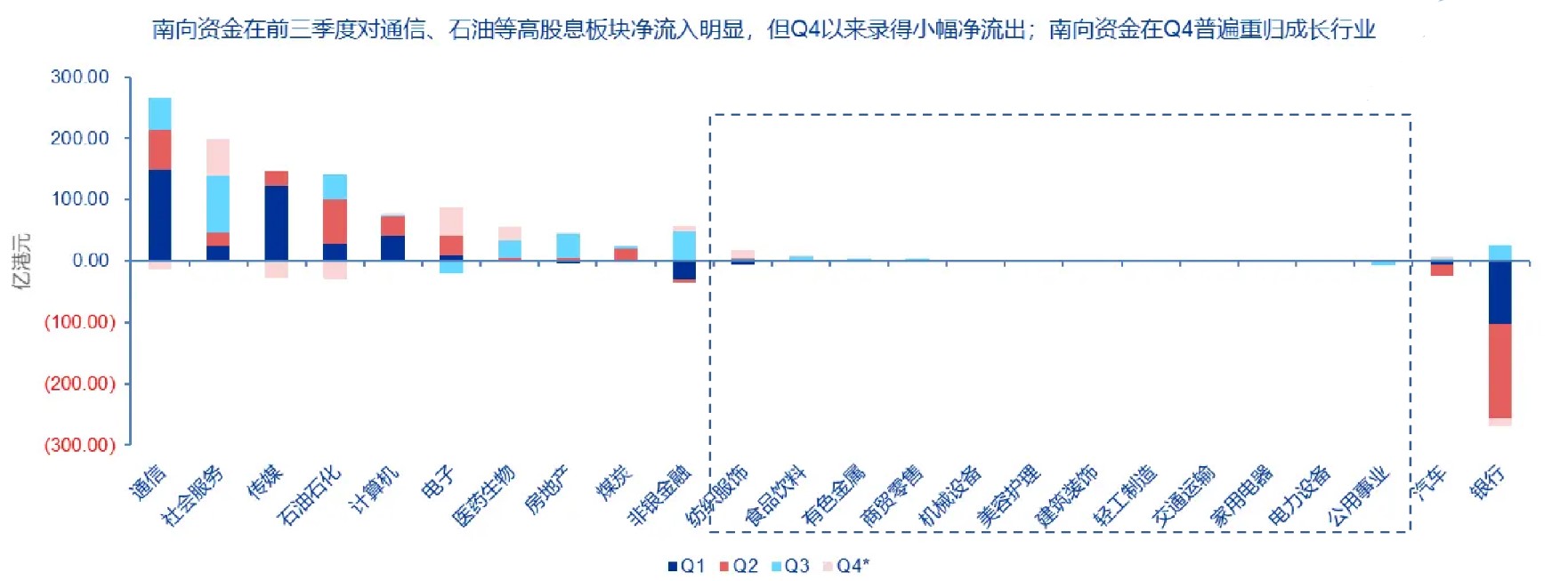

从目前来看,区域政治影响已经边际缓解,而美联储明年极有可能开启降息,市场风险偏好在已有显著提升,这在南下资金偏好中也有所体现——今年以来港股的高股息投资热潮中,南向资金三季度对通信、石油石化、煤炭等高股息个股较多的板块净流入明显,但进入四季度以来,南向资金在高股息板块上开始录得净流出,社会服务、电子、医药、纺服等成长板块则开始录得明显净流入。

数据来源:Wind

再从业绩层面看,多家头部科技企业在三季度已取得了超预期的业绩增长——腾讯第三季度归母净利润449亿元,高于市场一致预期的400亿元,同比增长36%;百度三季度实现营收344.47亿元,净利润73亿元,同比增长23%,营收、利润均超市场预期;美团三季度净利润35.9亿,同比增长195.3%……除了互联网巨头,新能源车巨头比亚迪三季度净利润104亿元,同比增幅超100%。

从业绩增长中不难看出,商家营销意愿以及用户消费意愿正在有序复苏中,此外,头部科技公司降本增效继续推进,收入结构改善显著,在各个细分领域中的竞争优势也更为突出。作为国内新经济的代表,港股科技龙头未来或许能更直接地受益于宏观经济复苏。

展望2024:港股科技或值得期待

站在2023年的末尾,多家机构对2024年的港股科技股展望较为乐观。

申万宏源认为,当前增量资金南向资金行业偏好从高股息逐渐转向成长板块;外资对包括科网在内的泛消费类核心资产仍较低配,权重的核心资产板块受宏观经济和预期的β扰动程度更深,当经济预期开始更趋好转时,流动性层面的向好会更加明显。

开元国际认为,目前互联网龙头在业务规模、技术储备、自由现金流等方面占据较大优势,业绩能在2024年展现强大的恢复能力。积极拥抱新技术的公司将会深度受益于这一轮技术革命带来的行业新机遇。

最悲观的时刻,可能反而是不错的布局时机,看好港股科技龙头未来表现的投资者不妨借道香港科技50ETF(159750),布局下一个“春天”。

本条资讯来源界面有连云,内容与数据仅供参考,不构成投资建议。AI技术战略提供为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33