越跌越买,多只医疗ETF规模继续创新高!

今年以来,医药行业板块有所反弹,不过整体趋势依旧处于跌多涨少的状态。

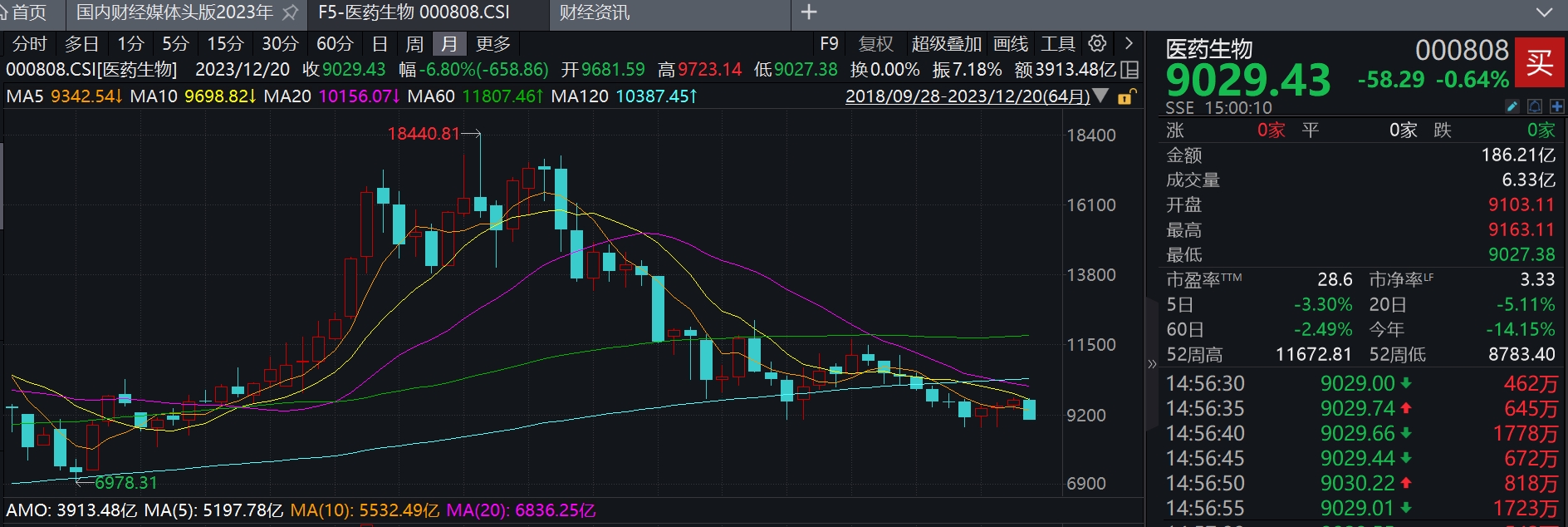

用医药生物指数作为观察,自从2021年2月盘中见顶后,医疗生物行业至今已持续调整超33个月,最大回撤超过40%。截至到2023年12月20日,医药生物板块指数收报9029.43,今日已经回落至2022年9月反弹低点附近。

图片来源:Wind截图截至2023年12月20日

即使整体行情趋势向下,不过医药板块依旧热点不断,从7月医药反腐、9月减肥药、11月医保谈判,今年下半年催生了不少热门个股,行业相关板块也走出了例如通化金马的大牛股。

板块不好,不影响ETF的增长。今年以来,“吃药”行情虽然增幅不大,不过不少医疗ETF份额规模和流通规模计算值实现大幅增长,份额规模创造新高。

通过数据统计发现,三只跟踪中证医疗指数收益率(399989.SZ)规模增长明显,份额规模和流通值增长明显。

数据显示,从2023年1月3日至2023年12月19日,医疗ETF (512170)基金场内流通份额从342.21亿份,增长至678.64亿份,截至目前年内增长份额增长率98.31%;流通规模计算值从173.16亿元,增长至262.50亿元,截至目前年内流通规模计算值增长率51.59%。

医疗50ETF(159847)基金场内流通份额从5.88亿份,增长至14.07亿份,截至目前年内增长份额增长率139.29%;流通规模计算值从3.36亿元,增长至6.27亿元,截至目前年内流通规模计算值增长率86.61%。

医疗ETF(159828)基金场内流通份额从28.77亿份,增长至50.06亿份,截至目前年内增长份额增长率74.00%;流通规模计算值从18.11亿元,增长至23.93亿元,截至目前年内流通规模计算值增长率32.14%。

从三只不同医疗ETF增长规模来看,不难发现目前基金场内份额的增长率,低于流通规模计算值的增长率,呈现出“越跌越买”的状态。

目前来看,医药行情虽然持续下跌,但是各大机构对于行业的发展和看法依旧整体保持乐观。甬兴证券认为医保谈判结果出台,整体降幅稳定,随着政策对创新药的倾斜逐步显现,叠加谈判和续约规则更趋友善,看好创新药进入医保目录后实现放量。

太平洋证券近日在研报中指出,相关部门印发《公立医院成本核算指导手册》的通知,明确到2025年底,争取实现三级医院全部开展医疗服务项目成本核算、病种成本核算、 DRG 成本核算;二级及以下医院全部开展科室成本核算、诊次成本核算、床日成本核算,逐步开展医疗服务项目成本核算、病种成本核算、DRG成本核算。到2030年底,力争所有医院均开展上述成本核算工作。

太平洋证券认为,DRG付费方案之下,药品和耗材变为成本,将促进医疗机构主动控制成本,提升病床周转率,提高医院的经营效益。医疗机构的成本控制主要在于药品及耗材在治疗费用占比下降,集采政策背景下,药品、低值耗材或高值耗材通过以价换量实现进口替代。更具临床疗效的治疗药品和耗材的占比将会上升,辅助用药的占比将会下降。此外,由于医保主要解决基本医疗需求,高端医疗需求亟待商保进行补充,因此高端民营医院将存在一定发展空间。

本条资讯来源界面有连云,内容与数据仅供参考,不构成投资建议。AI技术战略提供为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管86.85

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38