Mysteel周报:汽车原材料价格监测(12.8-12.15)

核心观点:15日国内钢材指数(Myspic)综合指数报收149.74点,周环比下跌0.78%。供应方面,本周五大钢材品种供应910.24万吨,周环比增1.93万吨,增幅0.2%。库存方面,本周五大钢材总库存1298.13万吨,周环比增0.28万吨,增幅0.1%。消费方面,本周五大品种周消费量降幅1.0%;其中建材消费环比增幅0.5%,板材消费环比降幅2.0%。本周五大品种表观消费除线材和中厚板,其余品种环比均有一定下降,表需整体下降幅度较为明显。铜市方面:上周四国内电解铜社会库存为6.83万吨,环比上周四增加0.93万吨国内社会库存继续回升。上周下游企业新增订单整体表现回落,价格上行对市场需释放产生一定的抑制作用,加之年末即将来临,部分企业选择回款结算为主,有意控制订单量,因此新增订单表现一般。随着美联储释放出议息会议中已将降息提上讨论议程,市场开始纷纷期待后续的议息计划,铜价也因此再度拳升至阶段高位;社会库存稳步回升,近期进口货量的补充较多,而国内市场依然处于长单谈判阶段,发货量一般,因此预计后续库存增量或许较为有限。铝市方面:上周铝格现货交投然体表现一般,加工费高值逐步下移,此许下游逢低采买,但对当前铝价走势仍有存疑,加之需求端维持弱势格局,从而谨慎观想,刚需压价低采较为集中。截至上周四,中国铝棒社库总量下滑至10万吨以下关口,周环比减少0.35万吨,其中华东地区贡献主要减量。上周铝杆企业报价维持坚挺,企业多以交付前期订单为主,新增订单较前期稍有下滑,现货市场整体成交表现一般。

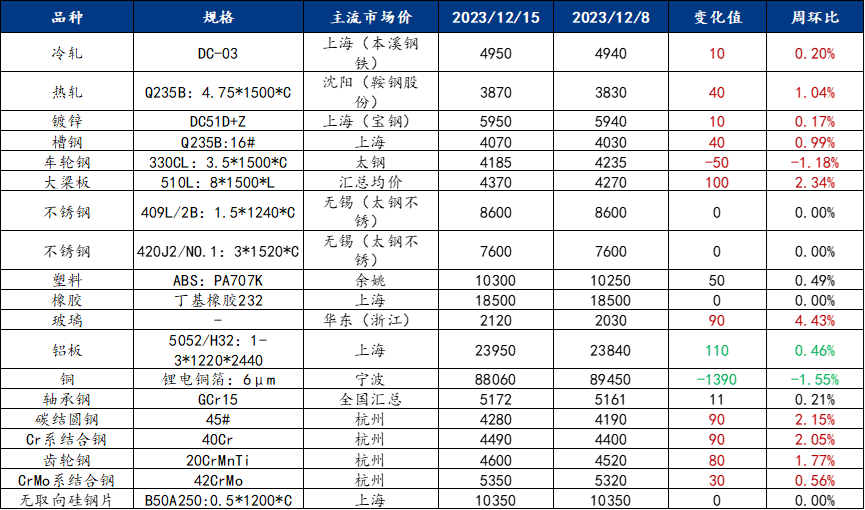

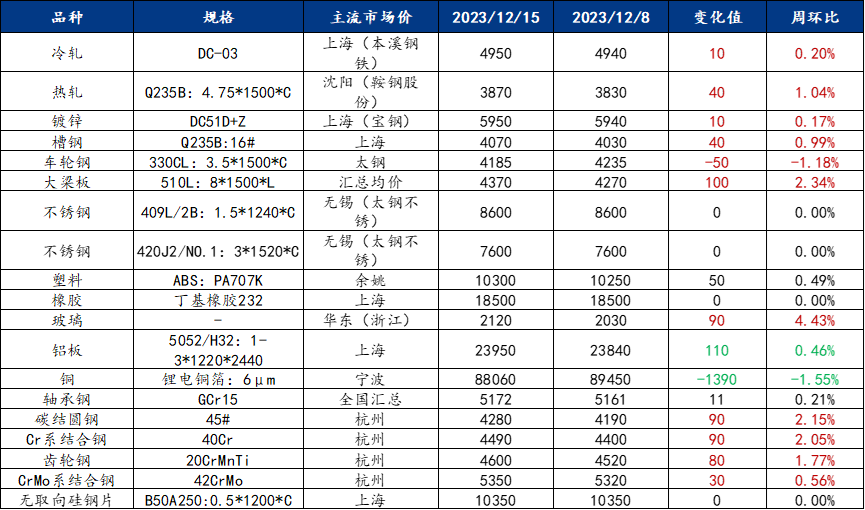

一、原材料品种价格监测

截止2023年12月15日,各原材料当日即时价格以及价格周环比情况如下:

汽车行业原材料基本面分析——钢材篇

主要内容摘要①——冷轧:盘面下行,供需矛盾累积,冷轧板卷价格小幅下跌

本周冷轧板卷产量83.28万吨,环比增加0.23万吨。库存方面,当前冷轧钢厂库存31.39万吨,环比增加1.29万吨,社会库存111.48万吨,环比增加0.65万吨。本周热卷期货盘面冲高回落运行,热卷现货价格大幅下跌运行,冷轧价格也小幅跟跌。市场方面,下游“买涨不买跌”心态明显,市场成交一般。不过值得关注的是,商家反馈近期制造业订单接单较好,市场刚需仍存,下游客户虽持观望态度,但是采购速度不会过于缓慢。就下周市场而言,供应方面,下周有钢厂例行检修结束,预计产量将比本周小幅增加。需求方面,12月下游制造业整体消费韧性尚存。综合来看,在供需矛盾逐步累积显现的状态下,预计下周冷轧板卷价格或将窄幅震荡运行。

主要内容摘要②——热卷:热轧供需矛盾略有累积 市价呈现趋弱调整

本周国内热轧板卷价格下跌。全国24个主要市场3.0mm热轧板卷价格均价为4143元/吨,较上周下跌36元/吨;4.75mm热轧板卷均价为4075元/吨,较上周下跌38元/吨。从各区域的库存数据看,跌幅最大的区域是华南地区,较上周下跌6.7万吨,增幅最大的区域是华北区域,较上周回升5.7万吨。本周市场库存降速有所放缓,下游采购谨慎程度有明显的回升,市场售卖意愿大幅增加的情况下,对于市场起到抑制作用。总体来看,市场观望与谨慎心态体现的较为突出。近期基本面矛盾呈现季节性累增,整体供需平衡态势稍有打破。就下周看,南北价差拉开后,北材南下动力或将出现,短期趋势或将呈现震荡偏弱运行。

主要内容摘要③——优特钢:市场情绪低迷,以谨慎操作为主,预计本周优特钢市场窄幅震荡

上周全国优特钢价格小幅上涨:其中45#收4348元/吨,周环比上涨35元/吨;40Cr收4578元/吨,周环比上涨34元/吨;20CrMnTi收4714元/吨,周环比上涨35元/吨;CrMo收4590元/吨,周环比上涨25元/吨。

供应方面,上周钢厂调价以上调为主,无新增检修减产计划。11月全国优特钢棒材(46家样本)产量374.7万吨,环比减少4.20万吨,同比增加21.89万吨;12月预计产量387.25万吨,环比增加12.55万吨,同比增加16.61万吨。

库存方面,上周社库小幅增加,有商家进行缺规格补库,厂库较少。上周全国优特钢棒材样本总库存187.10万吨,周环比增加2.11万吨,增幅1.14%。月环比减少15.38万吨,年同比增加11.99万吨。

需求方面,上周全国优特钢市场刚需拿货为主,淡季需求弱加之受北方强降雪影响出货较慢。截止12月15日,上周样本贸易企业日成交均值4.39万吨,周环比减少1.49万吨,降幅25.34%。

综合来看,上周全国优特钢市场价格小幅上涨。原料端强势支撑钢价,但终端需求表现并不是很好,高成本和低需求持续博弈。终端刚需拿过为主,市场情绪低迷,谨慎操作为主,市场信心将有待改善。预计本周优特钢市场窄幅震荡。

主要内容摘要④——不锈钢:周内不锈钢价格震荡偏弱运行,下周或震荡运行为主

本周地区性市场不锈钢价格震荡偏弱运行,304冷轧现货价格跌幅收窄,部分市场较上周下调100-300元/吨,201冷轧部分市场下探50元/吨,430冷轧部分市场小幅下跌100元/吨。地区性市场不锈钢库存资源总量112822吨,周环比回升3.14%,年同比下降26.19%,库存呈现小幅增加,增量主要体现在400系资源,而200系与300系则以消化为主。周内市场成交与询单表现一般化。一方面,全国主流库存整体维持下降态势,叠加商家持货成本较高,大幅降价销售的概率不大;另一方面,年末阶段商家的出货压力尚存以及北方因天气影响需求受限,导致整体性下游需求弱势,为促成交价格会趋松,因此预计下周现货价格震荡运行。

汽车行业原材料基本面分析——有色篇

主要内容摘要⑤——铝:

上周铝格现货交投然体表现一般,加工费高值逐步下移,此许下游逢低采买,但对当前铝价走势仍有存疑,加之需求端维持弱势格局,从而谨慎观想,刚需压价低采较为集中。截至上周四,中国铝棒社库总量下滑至10万吨以下关口,周环比减少0.35万吨,其中华东地区贡献主要减量。上周铝杆企业报价维持坚挺,企业多以交付前期订单为主,新增订单较前期稍有下滑,现货市场整体成交表现一般。

汽车行业动态信息一览

1、韩国前11个月汽车出口近645亿美元创新高

12月14日,韩国产业通商资源部发布的“2023年11月汽车产业动向”显示,今年1到11月,韩国汽车出口额为644.9亿美元,同比增长32.6%,预计今年全年有望首次突破700亿美元。

前11个月的出口额已经超过去年全年出口额,还高出产业部设定的今年出口目标值(570亿美元)。去年出口540.7亿美元,创下历年最高纪录。

2、机构:11月全球新能源汽车销量破纪录达140万辆

《科创板日报》13日讯,市场研究公司Rho Motion的最新数据显示,11月全球电动汽车销量创造了新的历史纪录,达到140万辆。从车型上看,在11月份售出的电动汽车中,纯电动汽车占70%,插电式混合动力车占30%。从市场来看,中国电动汽车的销量上涨25%,美国和加拿大的销量增长43%,而欧洲的销量与2022年同期相比下降3%。 3、中汽协预测2024年中国汽车总销量3100万辆左右

中国汽车工业协会副总工程师许海东预计2023年汽车总销量3000万辆左右,同比增长11.7%。其中乘用车预计2600万辆左右;商用车预计400万辆左右;新能源汽车预计940万辆左右。中汽协同时预测,2024年汽车总销量3100万辆左右,其中,乘用车约2680万辆、商用车约420万辆,新能源汽车1150万辆,出口约550万辆。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26