Mysteel周报:家电原材料价格监测(12.8-12.15)

核心观点:15日国内钢材指数(Myspic)综合指数报收149.74点,周环比下跌0.78%。供应方面,本周五大钢材品种供应910.24万吨,周环比增1.93万吨,增幅0.2%。库存方面,本周五大钢材总库存1298.13万吨,周环比增0.28万吨,增幅0.1%。消费方面,本周五大品种周消费量降幅1.0%;其中建材消费环比增幅0.5%,板材消费环比降幅2.0%。本周五大品种表观消费除线材和中厚板,其余品种环比均有一定下降,表需整体下降幅度较为明显。铜市方面:上周四国内电解铜社会库存为6.83万吨,环比上周四增加0.93万吨国内社会库存继续回升。上周下游企业新增订单整体表现回落,价格上行对市场需释放产生一定的抑制作用,加之年末即将来临,部分企业选择回款结算为主,有意控制订单量,因此新增订单表现一般。随着美联储释放出议息会议中已将降息提上讨论议程,市场开始纷纷期待后续的议息计划,铜价也因此再度拳升至阶段高位;社会库存稳步回升,近期进口货量的补充较多,而国内市场依然处于长单谈判阶段,发货量一般,因此预计后续库存增量或许较为有限。铝市方面:上周铝格现货交投然体表现一般,加工费高值逐步下移,此许下游逢低采买,但对当前铝价走势仍有存疑,加之需求端维持弱势格局,从而谨慎观想,刚需压价低采较为集中。截至上周四,中国铝棒社库总量下滑至10万吨以下关口,周环比减少0.35万吨,其中华东地区贡献主要减量。上周铝杆企业报价维持坚挺,企业多以交付前期订单为主,新增订单较前期稍有下滑,现货市场整体成交表现一般。

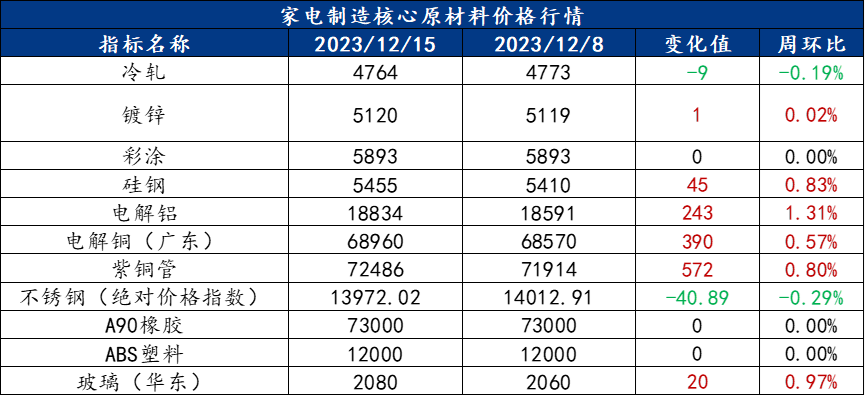

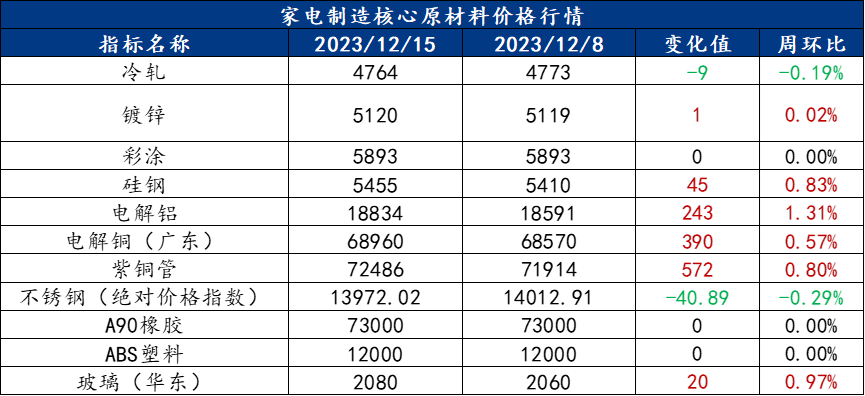

一、原材料品种价格监测

截止2023年12月15日,各原材料当日即时价格以及价格周环比情况如下:

家电行业原材料基本面分析——钢材篇

主要内容摘要①——冷轧:盘面下行,供需矛盾累积,冷轧板卷价格小幅下跌

本周冷轧板卷产量83.28万吨,环比增加0.23万吨。库存方面,当前冷轧钢厂库存31.39万吨,环比增加1.29万吨,社会库存111.48万吨,环比增加0.65万吨。本周热卷期货盘面冲高回落运行,热卷现货价格大幅下跌运行,冷轧价格也小幅跟跌。市场方面,下游“买涨不买跌”心态明显,市场成交一般。不过值得关注的是,商家反馈近期制造业订单接单较好,市场刚需仍存,下游客户虽持观望态度,但是采购速度不会过于缓慢。就下周市场而言,供应方面,下周有钢厂例行检修结束,预计产量将比本周小幅增加。需求方面,12月下游制造业整体消费韧性尚存。综合来看,在供需矛盾逐步累积显现的状态下,预计下周冷轧板卷价格或将窄幅震荡运行。

主要内容摘要②——冷镀:订货谨慎,库存累积,涂镀价格震荡运行

本周镀锌周产量为96.54万吨,环比增加0.23万吨;彩涂周产量为18.86万吨,环比减少0.21万吨。涂镀总产量小幅增加。库存方面,本周镀锌厂库存量为55.68万吨,环比减少0.03万吨,社会库存106.51万吨,环比增加0.56万吨;彩涂厂库存量为16.87万吨,环比减少0.3万吨,社会库存25.73万吨,环比增加0.02万吨。本周涂镀现货价格涨跌互现,均价变化不大。临近年底,市场需求逐渐减弱,下游多以按需采购为主,且市场已有恐高的情绪,包括钢厂也在加大普材的投放量,商家对于年底的订货更加谨慎。随着市场需求量的减少,现阶段部分市场已经出现库存增加的情况,但暂时未有太大的库存压力,主要是考虑到后期出货时间不多且价格高,建议商家近期以出货为主。综上所述,预计下周国内涂镀价格或将继续震荡运行。

家电行业原材料基本面分析——有色篇

主要内容摘要③——铝:

上周铝格现货交投然体表现一般,加工费高值逐步下移,此许下游逢低采买,但对当前铝价走势仍有存疑,加之需求端维持弱势格局,从而谨慎观想,刚需压价低采较为集中。截至上周四,中国铝棒社库总量下滑至10万吨以下关口,周环比减少0.35万吨,其中华东地区贡献主要减量。上周铝杆企业报价维持坚挺,企业多以交付前期订单为主,新增订单较前期稍有下滑,现货市场整体成交表现一般。

家电行业动态信息一览

1、机构:2023年11月中国电视市场出货总量环比下降4.5%

12月11日,据洛图科技(RUNTO)数据显示,2023年11月,中国电视市场出货总量达357万台,环比10月下降4.5%,同比去年下降达13.2%。进入下半年,市场大盘颓势尽显,已连续5个月的同比降幅在10%以上。截至目前,前11个月累计出货总量同比去年下降6.6%。双十一大促结束至今,终端需求持续低迷,销量继续呈现出两位数的同比降幅。机构进一步下调2023年全年中国市场的出货规模预测,至3700万台以内,同比降幅约7%。

2、2023年11月家电市场总结(线上篇)

彩电:据奥维云网(AVC)线上市场监测数据显示,11月彩电线上零售额规模同比下降8.4%;均价为3235元,同比增长27.1%;15000+的彩电零售额占比2.8%,同比下降0.1%;不同彩电尺寸中,75寸+彩电零售额占比24.6%,同比增长7.0%。

白电:据奥维云网(AVC)下降,11月白电各品类中,冰箱、冰柜、洗衣机、独立式干衣机和空调线上零售额规模同比分别为-1.3%、-29.0%、-18.9%、-55.5%和1.9%;冰箱、冰柜、洗衣机、独立式干衣机和空调的均价分别为3186元、1244元、1795元、3546元和3063元,同比分别为5.3%、5.5%、-0.2%、21.6%和-3.5%;各品类中,高端品零售额占比分别为5.5%、7.7%、0.8%、15.1%和2.6%,同比分别为0.9%、2.2%、-0.4%、10.3%和-0.1%。

厨卫:据奥维云网(AVC)线上市场监测数据显示,11月厨卫主要品类中,油烟机、燃气灶、洗碗机、集成灶、电热和燃热的线上零售额规模同比分别为16.6%、16.3%、10.2%、-25.6%、7.7%和13.1%;油烟机、燃气灶、洗碗机、集成灶、电热和燃热的均价分别为1798元、1004元、4812元、8212元、1189元和1932元,同比分别为6.0%、9.4%、4.8%、-3.8%、12.0%和10.2%;各品类中,高端品零售额占比分别为0.7%、4.1%、11.4%、9.9%、1.2%和4.8%,同比分别为-0.2%、1.7%、1.0%、1.4%、0.7%和0.0%。

小家电:据奥维云网(AVC)线上市场监测数据显示,11月小家电线上零售额规模同比下降19.3%;均价为201元,同比下降5.4%;高端品零售额占比3.7%,同比下降0.4%。

环电:据奥维云网(AVC)线上市场监测数据显示,11月环电主要品类中,净化器、净水器、扫地机器人和洗地机线上零售额规模同比分别为0.2%、-10.0%、-3.9%和0.8%;净化器、净水器、扫地机器人和洗地机的均价分为1814元、1881元、3456元和2417元,同比分别为-1.3%、-1.8%、5.3%和-15.4%;各品类中,高端品零售额占比分别为11.0%、1.9%、20.4%和14.6%,同比分别为-1.1%、0.0%、16.5%和-12.5%。

3、全国家电售后服务领跑企业名单揭晓,52家公司入选

据中国家用电器服务维修协会12月11日消息,当天在江苏省宿迁市举办的全国家电售后服务领跑企业发布活动暨“苏新消费·冬季购物节”启动仪式上,2023年度全国家电售后服务领跑企业名单揭晓。

全国家电售后服务领跑企业,是贯彻落实商务部等13部门《关于促进绿色智能家电消费若干措施的通知》和商务部等4部门《关于做好2023年促进绿色智能家电消费工作的通知》以及《关于印发<家电售后服务提升行动实施方案>的通知》要求,在商务部、工信部和国家市场监管总局领导和指导下,中国家用电器服务维修协会组织实施的“全国家电售后服务领跑企业”评审工作结果。

此次评审根据企业2022年度售后服务营业收入、上门服务区域、员工人数和结构、技术保障水平、服务工单数量和服务投诉率等重要指标分别按档评分,最终24个省区市的52家公司入选。评审出的家电售后服务领跑企业既涵盖了海尔、美的、格力、海信、TCL等综合头部家电企业,也包含了京东、苏宁、五星等大型销售企业,同时也不乏上海大金、宁波方太、老板电器、艾欧史密斯、九牧厨卫等单品类知名家电企业,还有青岛赛维、四川快益点等第三方专业服务企业。

中国家用电器服务维修协会副会长赵捷表示,全国家电售后服务领跑企业评审工作,对推动家电售后服务向专业化、标准化、便利化方向发展,更好满足消费者家电售后服务需求,加快恢复和扩大绿色智能家电消费将发挥积极的促进作用。同时,家电售后服务领跑企业立足售后服务,有助于不断满足消费者高质量服务需求方面积极探索,提升家电服务业的社会地位。

为提升家电售后服务专业化、标准化、规范化水平,营造放心、舒心的家电售后服务环境,中国家用电器服务维修协会还发起了提升家电售后服务质量倡议。全国家电售后服务领跑企业代表也在现场签订了服务承诺书。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26