债市早报:北京、上海进一步优化调整房地产政策;资金面延续向宽,银行间主要利率债收益率走势分化

金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】12月14日,资金面延续向宽,主要回购利率持续下行;银行间主要利率债收益率走势分化,短券大幅下行,长券上行;碧桂园出售珠海万达商管1.79%股权予万达,代价约30.7亿元,拟兑付“22碧地02”;中国奥园拟于重组生效日发行本金1.43亿美元强制可转换债券,将于2024年1月10日举行股东大会确认;转债市场主要指数小幅收跌,转债市场个券多数下跌;海外方面,各期限美债收益率普遍继续下行,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【中国央行上海总部召开债券市场支持上海经济高质量发展座谈会】据央行官网,近日,人民银行上海总部召开债券市场支持上海经济高质量发展座谈会。会议强调,要防范债券市场风险,规范开展涉及一二级市场发行与交易的各项业务,严格遵守债券市场各项制度规则;强化违约风险监测管理,发挥承销商职能作用,做好债券风险监测和化解工作。

【中国央行将于12月20日在香港招标发行50亿元人民币央票,期限六个月】为丰富香港高信用等级人民币金融产品,完善香港人民币收益率曲线,根据中国人民银行与香港金融管理局签署的《关于使用债务工具中央结算系统发行中国人民银行票据的合作备忘录》,2023年12月20日(周三)中国人民银行将通过香港金融管理局债务工具中央结算系统(CMU)债券投标平台,招标发行2023年第十二期中央银行票据。

【北京、上海进一步优化调整房地产政策】12月14日,北京、上海两地先后调整优化多项房地产政策,包括下调购房首付比例、下调房贷利率、调整普通住宅认定标准和延长贷款年限等。多位业内人士认为,北京、上海接连调整政策向市场释放了更加积极的信号,有利于提振市场信心,推动房地产市场平稳健康发展。北京市住建委、中国人民银行北京市分行等五部门当日联合发布《关于调整优化本市普通住房标准和个人住房贷款政策的通知》。通知明确,首套房首付比例统一降至30%,二套房最低首付款比例下调为城六区50%、非城六区40%。城六区首套房和二套房的个人住房贷款利率下限分别降至LPR+10BP和LPR+60BP,非城六区则分别降至LPR和LPR+55BP。与此同时,贷款最长年限从此前的25年延长至30年。

(二)国际要闻

【欧央行继续按兵不动,称必要时将保持限制性政策】12月14日,欧洲央行公布最新利率决议,维持欧央行三大主要利率不变,将主要再融资利率、存款便利利率、边际贷款利率维持在4.5%、4%以及4.75%的历史高位。去年7月结束长达八年的负利率时代以来,欧洲央行已连续10次加息,累计加息450个基点,为有史以来最快的紧缩步伐。欧央行在利率声明中指出,尽管通胀在近几个月有所下降,但短期内可能会再次小幅反弹,过去的加息继续有力地传导至融资条件,将进一步抑制需求,从而有助于降低通胀。与此同时,欧央行下调了通胀预测:预计2024年欧洲通胀率为2.7%,9月预期为3.2%;预计2025年通胀率为2.1%与9月预期持平;预计2026年通胀为1.9%。因欧元区经济普遍疲软,欧洲央行下调GDP增速预期:预计2023年GDP增速为0.6%,此前预计为0.7%;预计2024年GDP增速为0.8%,此前预计为1%;预计2025年GDP增速为1.5%与此前的预期持平。决议公布后的新闻发布会上,欧洲央行行长拉加德表示,对于近期通胀降温,绝对不应当放松警惕、沾沾自喜,欧洲央行根本没有讨论降息问题。欧洲央行的决策行动取决于数据,而不是根据时间做决定。

【美国11月零售销售环比增长0.3% 超出预期】12月14日,美国人口普查局公布11月零售销售数据。数据显示,美国11月零售销售额环比增长0.3%,超出前值和市场预期的-0.1%,增速再次由负转正。零售销售全面超预期,具体来看:零售销售环比增加0.3%,预期-0.1%,前值-0.1%;除汽车外零售销售环比增加0.3%,预期-0.1%,前值0.1%;除汽车和天然气外零售销售环比增加0.6%,预期0.2%,前值0.1%;核心零售销售(剔除汽车、汽油、建筑材料和食品服务)环比增长0.7%,预期0.2%,前值0.2%。在发布的13个重点品类中,有8个品类的销售额与一个月前相比有所上涨。其中餐馆和酒吧、体育用品商店和在线零售商领先。

(三)大宗商品

【国际原油期货价格上涨,NYMEX天然气价格继续收涨】12月14日,WTI 1月原油期货收涨2.11美元,涨幅3.04%,报71.58美元/桶;布伦特2月原油期货收涨2.35美元,涨幅3.16%,报74.61美元/桶;NYMEX天然气期货价格收涨2.77%至2.415美元/百万英热单位。

二、资金面

(一)公开市场操作

12月14日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了2620亿元7天期逆回购操作,中标利率为1.80%。Wind数据显示,当日有3630亿元逆回购到期,因此单日净回笼资金1010亿元。

(二)资金利率

12月14日,资金面延续向宽,主要回购利率持续下行。当日DR001下行0.71bps至1.617%,DR007下行0.54bps至1.824%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

12月14日,资金面向宽,叠加市场普遍预计明天MLF会超量续作,短券延续强势,银行间主要利率债收益率走势分化,短券大幅下行,长券上行。截至北京时间20:00,10年期国债活跃券230018收益率上行0.70bps至2.6530%;10年期国开债活跃券230210收益率上行1.40bps至2.7770%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

12月14日,5只地产债成交价格偏离幅度超10%,其中,“H8龙控05”跌超79%;“21金地MTN002”涨超10%,“21金地MTN003”涨超12%,“20龙湖拓展MTN001B”涨超14%,“19沪世茂MTN001”涨超43%。

2. 信用债事件

碧桂园:公司公告,有条件地同意向珠海万赢或万达方指定方出售目标公司珠海万达商管的1.79%股权,代价约30.7亿元。所得资金拟用于兑付“22碧地02”。

中国奥园:公司公告,拟于重组生效日发行本金1.43亿美元强制可转换债券,将于2024年1月10日举行股东大会确认。

淮南城投:公司公告,公司计划提前兑付“20淮南城投绿色债”9.99亿元本金,该债券目前面值80元,提前兑付后面值13.4元,每张债券兑付净价为68.5675元。

华夏幸福:公司公告,延长息票率2.5%的22.03亿美元有担保强制性可转债CHFOTN 2.5 01/31/31转换日期至2024年1月23日。

西苑国投:公司公告,公司被北京金融法院纳入被执行人名单,被执行标的3.5亿元,涉担保的融资租赁借款逾期所致。中诚信国际认为,公司被纳入被执行人名单事项对公司的信誉及再融资能力产生影响。

衡阳城投:主承光大银行公告,拟于12月22日召开“19衡阳城投MTN001”持有人会议,商讨提前兑付事宜。

当代置业:公司公告,公司以2219.6万出售湖北潜江两个项目公司股权。

融信集团:公司公告,公司近期新增两起重大诉讼仲裁案件,涉案金额合计8.1亿元。

安顺城投:联合资信公告,经查询中国执行信息公开网,安顺城投存在1笔失信被执行记录,公司及安顺投资应向中信信托支付约3.4亿元及利息,以及违约金,目前已与中信信托就展期达成一致意见。

佳兆业:据天眼查显示,公司新增一则被执行人信息,执行标的1亿余元,涉及金融借款合同纠纷案件,执行法院为沈阳市中级人民法院。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收跌】 12月14日,权益市场高开低走,当日上证指数、深证成指、创业板指分别收跌0.33%、0.62%、0.63%。当日,两市成交额7579.5亿元,北向资金净买入34.63亿元。当日,申万一级行业大多下跌,整体振幅不大,综合收涨0.78%,继续领涨市场,此外煤炭、纺织服装、公用事业等9个行业收涨;下跌行业中,食品饮料跌逾1%,继续领跌市场,汽车、计算机、电子、农林牧渔等7个行业跌逾0.5%。

【转债市场主要指数小幅收跌】 12月14日,转债市场受权益市场影响震荡收跌,当日中证转债、上证转债、深证转债分别收跌0.16%、0.12%、0.23%。当日,转债市场成交额366.93亿元,较前一交易日减少31.74亿元。转债市场个券多数下跌,548只个券中,195只上涨,344只下跌,9只持平。当日,福新转债涨超10%,大叶转债涨超7%,鸿达转债涨超4%,信测转债、大丰转债、新港转债跌逾3%;下跌个券中,雅创转债跌停20%,科达转债跌逾7%,润达转债跌逾5%,中富转债、九典转02跌逾4%。

数据来源:Wind,东方金诚

2. 转债跟踪

今日(12月15日),欧晶转债、凯盛转债上市;诺泰转债开启网上申购。

12月14日,伟明环保公告发行转债获交易所审核通过。

12月14日,交建转债、美锦转债公告预计触发转股价格下修条件。

(四)海外债市

1. 美债市场

12月14日,各期限美债收益率普遍继续下行。其中,2年期美债收益率下行11bp至4.37%,10年期美债收益率下行12bp至3.92%。

数据来源:iFinD,东方金诚

12月14日,2/10年期美债收益率利差倒挂幅度扩大3bp至45bp;5/30年期美债收益率利差收窄6bp至13bp。

12月14日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行6bp至2.22%。

2. 欧债市场:

12月14日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行13bp至2.10%,法国、意大利、西班牙、英国10年期国债收益率分别下行7bp、13bp、8bp和2bp。

数据来源:英为财经,东方金诚

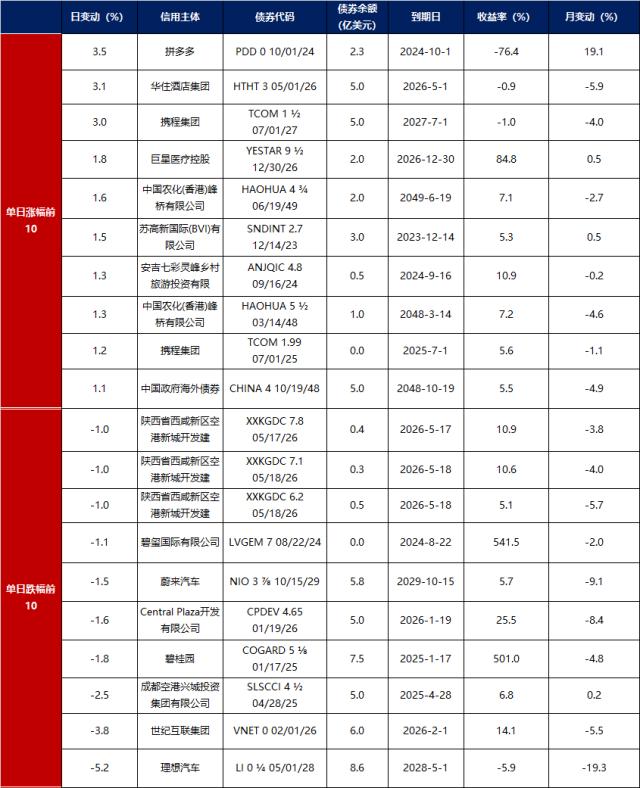

中资美元债每日价格变动(截至12月14日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56