太平洋:给予中金公司增持评级

太平洋证券股份有限公司夏芈卬近期对中金公司进行研究并发布了研究报告《中金公司Q3点评:轻资产业务承压,自营业务表现出色》,本报告对中金公司给出增持评级,当前股价为39.28元。

中金公司(601995) 事件:公司近日发布2023年三季度报,2023年前三季度实现营业收入174.66亿元,同比-9.94%,归母净利润46.08亿元,同比-23.36%,EPS为0.85元;其中第三季度实现收入50.45亿元,同比-30.53%,归母净利润10.47亿元,同比-51.76%。 轻资产业务下滑致业绩承压。因市场景气度不高,Q3轻资产业务整体下滑,其中投行业务手续费净收入下滑严重,单季同比-68.08%,对应23Q3公司IPO承销额59亿元,同比-63%,再融资(增发、配股)承销额131亿元,同比-74%。以上业务表现均低于市场平均,其主要原因是IPO与再融资政策的收紧导致市场IPO及再融资规模整体收缩。根据Wind,Q3沪深两市的IPO融资规模分别较Q2环比-25.76%/-13.94%,同比-37.86%/-35.27%。另外,Q3经纪业务收入同比-11.28%,环比-19.52%,沪深两市股票成交额减少和行业佣金率边际下行均使经纪业务承压。 重资产端的业务收入整体符合预期。自营业务环比出现明显改善,前三季度公司自营业务收入69.76亿元,同比-2.20%;Q3单季自营业务收入25.50亿元,同比+22.13%,环比+215.20%,单季度环比增长主要源于自营资产规模持续上升。前三季度的利息净收入为-8.28亿元,其中Q3单季-4.08亿元。沪深两市的两融余额在Q3期间增加23.65亿元,其中融资余额增加141.42亿元,融券余额下滑117.77亿元,三者增长率分别为+0.15%/+0.95%/-12.66%。综合来看,重资产业务收入前三季度整体为61.48亿元,同比-8.91%,Q3单季为21.42亿元,同比+3.23%。考虑到市场景气度对于重资产业务的影响,前三季度业务收入略微下滑仍在市场预期内。 资产结构调整催化主营构成变化。前三季度主营业务收入中,投行占比同比下降9.00pct至15.02%,自营业务占比同比上升3.16pct至39.94%。金融投资规模占比环比扩张4.27pct至57.11%,其中交易型金融资产环比扩张3.80%。公司杠杆也出现一定下滑,衍生金融资产同比-51.89%,环比-25.11%,因衍生品业务属于客需业务,汇率市场波动和客户需求到期等因素均使其规模收缩。此外,因汇率波动,用于对冲外币敞口而开展的外汇衍生品业务产生的收益下降。 综上所述,公司轻资产业务业绩承压带动营收下滑,但报告期内重资产的自营业务表现出色,主要源于投资收益大幅提高。我们预计2023-2025年公司EPS分别为1.51/1.83/2.16元,对应2023年PE为26.05x,维持“增持”评级。 风险提示:业务开展不及预期;宏观经济修复不及预期;金融市场波动;政策落地不及预期等。

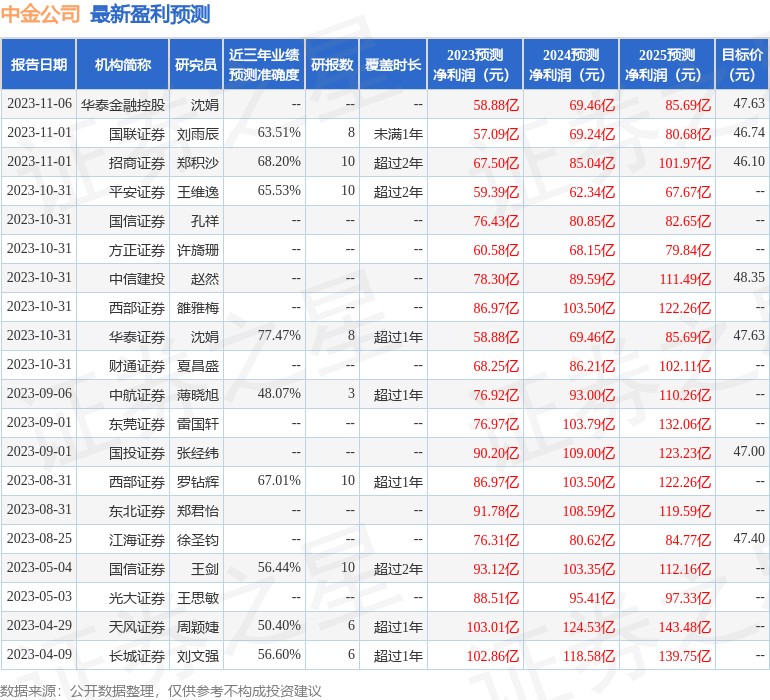

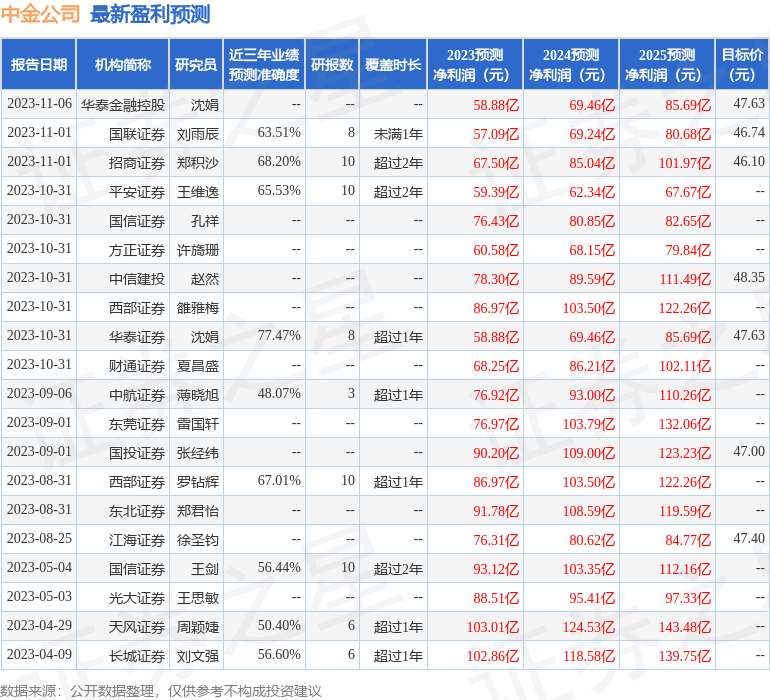

证券之星数据中心根据近三年发布的研报数据计算,华泰证券沈娟研究员团队对该股研究较为深入,近三年预测准确度均值为77.47%,其预测2023年度归属净利润为盈利58.88亿,根据现价换算的预测PE为32.28。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级7家,增持评级5家;过去90天内机构目标均价为47.21。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47